Müügi tagastamise päeviku kanne Samm-sammult näited koos selgitusega

Müügitagasipäeviku kande määratlus

Müügitagastust palgapäeviku sissekande osas võib määratleda kui seda, mida kasutatakse kliendi deklaratsioonide arvestamiseks raamatupidamisraamatus või arveldamiseks juhul, kui kliendi poolt müüdud defektsete kaupade tõttu on tagastatud kaubad või kliendi nõuetele mittevastavus jne.

Allpool on vajalik ajakirja kirje, mis kantakse raamatupidamisarvestusse müügitulu arvestuseks.

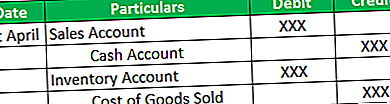

# 1 - kui kaup tagastatakse ja ühtegi nõuet ei olnud tasumata.

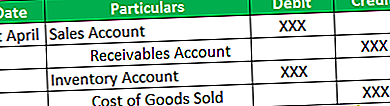

# 2 - kui kaup tagastatakse ja nõuded on tasumata.

Märge

Esimene ülaltoodud tabelite kirje vähendab müüki müügitulu järgi ja teine kanne suurendab varusid ja korrigeerib müüdud kaupade maksumust.

Näited müügitagastusajakirja kandest

Allpool on toodud näited müügitagasipäeviku sissekandest -

Näide 1

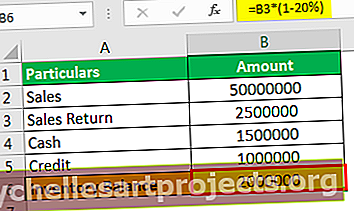

XYZ tegutseb jaekaubanduses ja oma kaupu müües on nende arvel mainitud, et kauba saab tagastada 30 päeva jooksul. See on augustiks 2019 müünud 50 000 000 dollarit ja müünud 60% kassapõhiselt ning ülejäänud osa müüdi krediidi alusel. 2019. aasta augusti bilansi lõpus oli ettevõttel tasumata nõudeid 31 000 000 dollarit ja sularaha 2 500 000 dollarit. Müüdud kaupade maksumus oli 40 000 000 dollarit ja lõppvarude saldo oli 22 000 000 dollarit. 5% müüdud kaubast tagastati toote defektide tõttu. Lisaks teenib ettevõte müügilt 20% brutomarginaali.

Ülaltoodud teabe põhjal peate edastama müügitulude päeviku kirjed ja hinnangulised saldod, mis jäävad müügiks, nõueteks, sularahaks, varudeks ja müüdud kaupade maksumuseks.

Lahendus

Kõigepealt arvutame välja müügitulu summa, mis on 5% 50 000 000 dollari suurusest müügist, mis võrdub 2 500 000 dollariga. Nüüd edastame päeviku sissekanded eeldades, et 60% suhe tagastati sularahas ja ülejäänud nõue. Seetõttu krediteeritakse sularahakontot 60% -lt 2 500 000 dollarist, mis on 1 500 000 dollarit, ja võlgnevuste kontot krediteeritakse 40% (100 - 60) 2 500 000 dollarist, mis on 1 000 000 dollarit.

Lisaks vähendatakse varusid 2 500 000 dollari võrra vähem kui 20% marginaaliga, mis oleks 2 500 000 dollarit vähem kui 500 000 dollarit, mis on 2 000 000 dollarit, mis suurendaks varusid ja vähendaks sama müüdud kaupade maksumust.

Allpool olevad kanded postitatakse

- Müügi tagastamise päeviku kanne

2. Müüdud kaupade maksumuse korrigeerimine

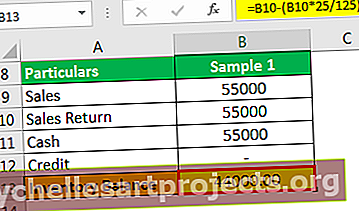

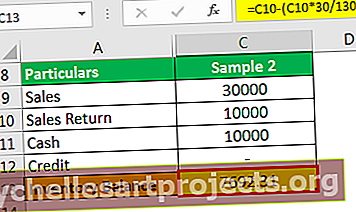

Näide 2

Cycle and Bike Inc. müüb tsiklit ja jalgratast nii rahas kui ka krediidipõhiselt peaaegu võrdses vahekorras. Selles ettevõttes siseauditile läinud hr Vivek koostab kaks juhuslikku valimit, et kontrollida, kas ettevõte registreerib päevikukirjeid täpselt ja saldod peaksid olema õiglased ja täpsed.

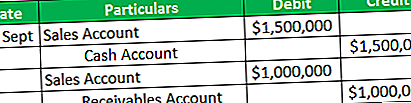

- 1. proov: John'ile müüdud ratas hinnaga 55 000 dollarit. John maksis kogu summa 1. septembril sularahas ja jalgratta defekti tõttu tagastas ta 20. septembril ratta ettevõttele. Talle maksti tagasi kõik talle makstud tagasimaksed samal päeval.

- 2. proov: 3 tsüklit müüdi Mikile 30 000 dollari eest; Miki maksis 4. septembril ühe tsükli eest sularahas ja ülejäänud osas olid maksed tasumata. Jalgrattal oli kriimustusi ja seepärast tagastati see 6. septembril ning ülejäänud kaks jäeti alles. Kuna tal on erakordne summa, mida korrigeeriti sama suurusega, ja jääk laekuks temalt.

Jalgrataste brutomarginaal oli 25% ja tsikli puhul teenisid nad omahinnalt 30%. Ülaltoodud teabe põhjal peate esitama müügitagastuse kanded.

Lahendus

Arvutame kõigepealt välja müügitulu väärtuse ja korrigeerimise, mis tuleb teha müüdud kaupade maksumusega.

- 1. proov : 55 000 dollari suurust müüki korrigeeritakse 25% brutomarginaali järgi, mida saab arvutada 55 000 x 25/125 suuruseks, mis võrdub 11 000 dollariga, ja varudele lisatav summa oleks 55 000–11 000 USD, mis on 44 000 USD.

Ajakirja kanded oleksid

- 2. valim : 10 000 dollari (30 000 dollarit / 3) müüki korrigeeritakse 30% brutomarginaali järgi, mida saab arvutada 10 000 dollariks x 30/130, mis võrdub 2 308 ja varudele lisatav summa oleks 10 000–2 308 dollarit, mis olema 7692 dollarit.

Ajakirja kanded oleksid

Olulised punktid müügi tagasipäeviku kande kohta

- Paljud ettevõtted müüvad kaupu kas kassapõhiselt või krediidi alusel. Seega peaks olema nende suhe, mida nad säilitasid, ja seega tuleks kanne edastada, kui kliendi andmed pole teada.

- Müügikonto debiteerimisega vähendatakse ettevõtte tulusid ja see mõjutab ka ettevõtte brutomarginaali.

- Samuti korrigeeritakse müüdud kaupade maksumust, kuna müügitulu suurendab laoseisu. Brutomarginaal tuleks märkida, olenemata sellest, kas see on seotud kulude või müügiga. Kui see käib müügi kohta, siis saab müügi kogust selle marginaali võrra vähendada, kuid kui see on omahind, tuleb kohandada ka kaalu järgi.

- Müüdud kaupade ja varude maksumust korrigeeritakse marginaaliga, kuna müügitulu ei ole ettevõttele tulu teeninud ja seega tuleks ka kasum tühistada.

Järeldus

Raamatupidamisvõrrand peab paika, kui tulu vähendatakse omaniku omakapitalist ja vara vähendatakse kas sularaha või saadaolevate arvetena. Lisaks, kui müüdud kaupade varusid ja maksumust korrigeeritakse, see tähendab, et üks on suurenemine ja teine väheneb, kuuluvad kõik omaniku omakapitali ja seega bilanss arvestatakse. Müügitulu tuleks mõnda aega arvestada, kuna võib juhtuda, et ettevõte võib müüki suurendada ja järgmisel aruandeperioodil tulusid registreerida.