Tingimusliku vastutuse ajakirja kanne Kuidas arvestada tingimuslikke kohustusi?

Tingimuslik vastutus on potentsiaalne kahju, mille tekkimine sõltub mõnest ebasoodsast sündmusest ja kui selline kohustus on tõenäoline ja seda saab mõistlikult hinnata, kajastatakse see kasumiaruandes kahjumi või kuluna.

Ülevaade tingimusliku vastutuse ajakirja kandest

Võimalikke kohustusi, mille tekkimine sõltub ebakindla tulevase sündmuse tulemusest, kajastatakse finantsaruannetes tingimuslike kohustustena. st need kohustused võivad ettevõtte ees tõusta või mitte, seega võib neid pidada potentsiaalseteks või ebakindlateks kohustusteks. Mõned levinud näited tingimusliku vastutuse päevaraamatust hõlmavad kohtuvaidlusi, kindlustusnõudeid, keskkonnasaastet ja isegi tootegarantiidest tulenevad tingimuslikud nõuded.

Vastavalt IFRSile on tingimuslikud kohustused määratletud järgmiselt:

- Võimalik kohustus sõltuvalt sellest, kas mõni ebakindel tulevane sündmus aset leiab;

- Praegune kohustus, kuid tasumine pole tõenäoline, või summat ei saa usaldusväärselt mõõta.

Reeglid tingimuslike kohustuste kirjendamiseks vastavalt IFRS-ile

Potentsiaalse või tingimusliku kohustuse kajastamiseks finantsaruannetes peab see selgitama kaks põhikriteeriumit, mis põhinevad toimumise tõenäosusel ja sellega seotud väärtusel, nagu allpool arutletud:

- Tingimusliku vastutuse tekkimise tõenäosus on suur (st üle 50%) ja

- Tingimusliku kohustuse väärtuse hindamine on võimalik.

Nende kahe põhikriteeriumi tühistamise järel kajastatakse tingimuslikud kohustused ajakirjades ja kirjendatakse järgmiselt:

- Kahjum või kulu kasumiaruandes;

- Vastutus bilansis.

Kuid kui tingimusliku kohustise tekkimise tõenäosus on võimalik, kuid see ei teki tõenäoliselt niipea, pole ka selle väärtuse hindamine võimalik, siis selliseid kahjude ettenägematuid asjaolusid ei kajastata kunagi finantsaruannetes.

Finantsaruannete joonealustes märkustes tuleks see siiski täielikult avalikustada.

Kuidas registreerida tingimusliku vastutuse ajakirja kirje?

Vaatame mõningaid lihtsaid näiteid tingimusliku vastutuse ajakirja kirjest, et sellest paremini aru saada.

Kui võtta näiteks Apple'i ja Samsungi kuulus kohtuprotsess, kus Apple kaebas Samsungi tehnoloogiavarguse ja patendiõiguste rikkumise eest kohtusse. Apple nõudis kohtuasja algamisel 2011. aastal 2,5 miljardit dollarit, kuid võitis 2018. aasta lõplikus kohtuotsuses üle 500 miljoni dollari.

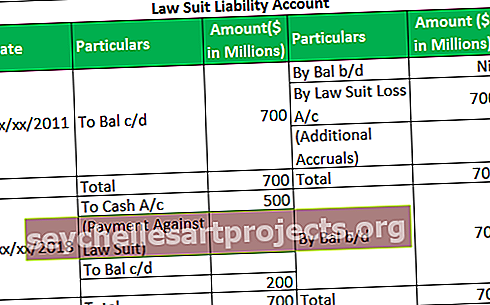

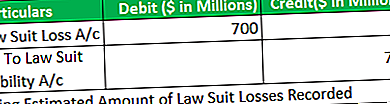

Samsung ltd raamatupidamises peeti kohtuprotsessi tingimuslikuks kohustuseks hinnanguliselt 700 miljonit dollarit.

- Valmistage 2011. aastaks lõppeva aasta päeviku sissekanded, eeldades, et on tõenäoline, et Samsung maksab 700 miljonit dollarit.

- Valmistage 2011. aastaga lõppeva aasta päeviku sissekanded, eeldades, et pole tõenäoline, et Samsung peaks maksma mis tahes summat.

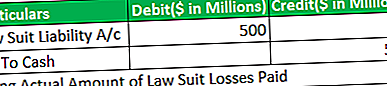

- Arvestades, et muid pooleliolevaid kohtuvaidlusi ei ole, ei valmistata 2018. aasta lõppenud aasta kohta päeviku sissekandeid, kus Samsung kaotas kohtuasja ja pidi maksma 500 miljonit dollarit.

# 1 - summa on hinnanguline ja esinemise tõenäosus on suur

# 2 - esinemise tõenäosus on väga väike või null

- Päevikukandeid ei edastata. Kahju ei kogune, sest pole tõenäoline, et varsti vastutus tekib.

- Finantsaruannete joonealustes märkustes tuleks avalikustada täielik teave, kuna kohustus ei pruugi tekkida lähiajal, kuid on tõenäoline, et see tekib hilisematel aastatel.

# 3 - kaotatud kohtuasja tasumine

2011. ja 2018. aastaga lõppenud aasta kohtuasja vastutuse pearaamat