Ebatõenäoliselt laekuvate kontode toetus (määratlus, päevikukanded)

Mis on kaheldavate kontode toetus?

Ebatõenäoliselt laekuvate kontode allahindlus tähendab peamiselt allahindluse loomist kontode hinnangulisele osale, mis võib olla sissenõutamatu ja muutuda võlgnevuseks ning mida näidatakse varavastase kontona, mis vähendab bilansi nõudeid kokku, et kajastada eeldatavat netosummat. saada makstud.

Mõeldes sellele, mis ees ootab, peab ettevõte lähitulevikus olema pragmaatiline. See peab mõtlema, kui palju neile makstaks ja kuidas nad seda kunagi ei saaks.

Näiteks kui ABC Company müüb krediiti toorainet umbes 100 000 dollari eest, kas arvate, et kogu ettevõtte summa tasuks ära? Reaalsus on võib-olla vaid 90% kogu summast, st 90 000 dollarit makstakse täielikult tagasi ja ülejäänut loetakse halbadeks võlgadeks.

Kui ettevõte hakkab halbade võlgade üle mõtlema liiga hilja, ei oleks ettevõttel võimalik selleks kohe valmistuda. Sellepärast otsustatakse eelnevalt hinnanguline arv selle kohta, mida ei pruugi saada.

Näide kaheldavate kontode hüvitise kohta

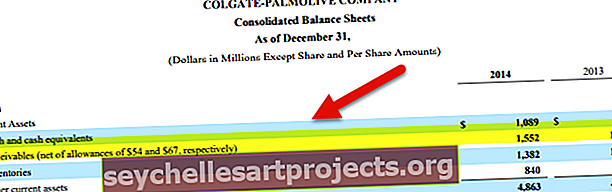

Vaatame Colgate'i bilanssi.

allikas: Colgate SEC Filings

Pange tähele, et võlgnevused kajastatakse ilma ebatõenäoliselt laekuvate kontode allahindlusteta. Colgate teatab, et kaheldavate kontode hüvitised olid 2014. ja 2013. aastal vastavalt 54 miljonit ja 67 miljonit dollarit.

Ajakirja kanded

Selles osas võtame lihtsa näite ja illustreerime siis, kuidas peaksite edastama raamatupidamispäeviku kanded ebatõenäoliselt laekuvate kontode hüvitise saamiseks.

Võtame näite tekkepõhise arvestuse aluse kohta.

Päevikukanded # 1

Oletame, et Rough Jeans Ltd. hinnanguliselt oleks hinnanguliste võlgade katteks umbes 200 000 dollarit aastas. Niisiis peame tekkepõhise raamatupidamise põhjal läbima kande, milles öeldakse, et varsti võivad tekkida halvad võlad.

Ja siin on esimene sissekanne, mille me läbime -

Kehtetu võla kliimaseade ……………………… 200 000 dollarit -

Ebatõenäoliselt laekuvate kontode võlgade hüvitamine - 200 000 dollarit

Esimeses kirjes debiteerisime halbade võlgade kontot, kuna halb võlg on kulu. Vastavalt raamatupidamise reeglile debiteerime kulu juhul, kui kulu suureneb; sellepärast debiteeritakse halb võlg. Samamoodi järgime siin sama raamatupidamiseeskirja, krediteerides ebatõenäoliselt laekuvate võlgade konto allahindlust. Kuna need on eraldatud ja neid kasutatakse vastuvarana, krediteerime seda.

Kui krediidimüük on 10 miljonit dollarit, siis selle sissekande registreerimisega tasaarvestame halva võla juba krediidimüügist.

Päevikukanded # 2

Oletame, et ettevõte on saanud tegeliku numbri ja on näinud, et 120 000 dollarit on halb võlg. Mis oleks sel juhul uus kanne?

Läbime järgmise kande -

Ebatõenäoliselt laekuvate kontovõlgade arveldus kliimaseade ………. 120 000 dollarit -

Nõuded ostjatele A / C - 120 000 dollarit

Selles kirjas debiteerime ebatõenäoliselt laekuvate võlgade allahindlust, kuna selle summa võrra on vastuvara vähenenud ja krediteerime arvete nõudeid, et vähendada võlgnevusi võlgnevuste eest 120 000 dollari võrra.

Päevikukanded # 3

Oletame nüüd, et ettevõte on palunud inkassofirmal proovida kehtetute võlgade sissenõudmiseks. Ja nad võiksid edukalt koguda 40 000 dollarit. Seega peame kollektsiooni tunnustamiseks läbima veel ühe sissekande.

Me muudame lihtsalt eelmise sissekande, kuna nüüd on olemas võimalus saada 40 000 dollarit tasumata ostjate vastu.

Nõuded ostjatele kliimaseade ………… 40 000 dr -

Kahtlaste kontode võlgade hüvitamine A / C - 40 000 dollarit

Mõju kasumiaruandele ja bilansile

- Esimene ülaltoodud ajakirja kirje mõjutab kasumiaruannet, kus peame edastama võlgnevuse kande ja ka ebatõenäoliselt laekuvate võlgade konto.

- Ja teise ja kolmanda päeviku sissekanded mõjutavad ainult bilanssi, kus kõigepealt arvame eraldise summa maha debitoorse võlgnevuse arvelt ja kui summa koguneb, lisame selle summa tagasi.

Kuidas võiks arvestada ebatõenäoliselt laekuvate kontode eraldist?

Niisiis, siin on kolm meetodit, mida organisatsioonid kahtlaste võlgade hüvitise arvutamiseks kasutavad?

- Riskiskoor: see on üks levinumaid meetodeid, mida ettevõtted kasutavad. Nad vaatavad iga oma klienti. Seejärel määrab ettevõte neile vastavalt maksevõimele hinde. Lisatakse kliendid, kelle skoor on kõrgem, ja siis saab ettevõte hinnangu, kui palju on ettevõttel vaja hoida võimalike võlgade katteks. See meetod ei pruugi olla kõige täpsem, kuid see sobib enamiku ettevõtete jaoks.

- Ajalooline protsent - see on veel üks meetod, mida organisatsioonid kasutavad palju. Selle meetodi abil vaatab organisatsioon mineviku tulemusi. Nad vaatavad mineviku tulemusi ja saavad teada, kui suur protsent võlgadest oli möödunud aastal. Nad lähevad sama protsendiga ka käesoleval aastal. See võib kõlada lihtsa toiminguna, kuid see pole sobiv meetod, kui otsite täpsust.

- Pareto analüüs - see on ülekaalukalt parim meetod, mida kasutada halbade võlgade allahindluse hindamisel. Itaalia majandusteadlane Pareto ütles, et 80% tulemustest saate vaid 20% oma tegevusest. Sama põhimõtet kasutades arvutavad organisatsioonid välja oma toetuse. Kuidas see töötab? Kui krediidi kogumüük on 100 000 dollarit, oleks ebatõenäoliselt laekuvate võlgade allahindlus (vastavalt Pareto põhimõttele) = (100 000 dollarit * 20%) = 20 000 dollarit. Kuid see meetod võib olla lai hinnang. Täpsemaks muutmiseks, kui palju sätteid peaksime looma, võime kasutada Pareto topelt. Peame Pareto põhimõtet lihtsalt kaks korda kasutama. Eespool toodud näite laiendamisel saame täpse pildi, kui kasutame 20% varasemast 20% -st (st 4%). See tähendab, et ebatõenäoliselt laekuvate võlgade konto eraldis oleks täpsemalt 4000 dollarit.

Üks võimalus välja selgitada, kas teie hinnangul on ebatõenäoliselt laekuvate võlgade katteks piisav saldo, on vaadata ebatõenäoliselt laekuvate kontode saldot. Vaadates kahtlast raamatupidamissaldot ja võrreldes ebatõenäoliselt laekuvate kontode kogu saldosid kogu krediidisummaga, saaksite kindla protsendi. Ja saaksite ka aru, kas teie hinnangul makstav toetus on piisav või mitte.