Bilansilise väärtuse valem | Kuidas arvutada ettevõtte bilansilist väärtust?

Ettevõtte bilansilise väärtuse arvutamise valem

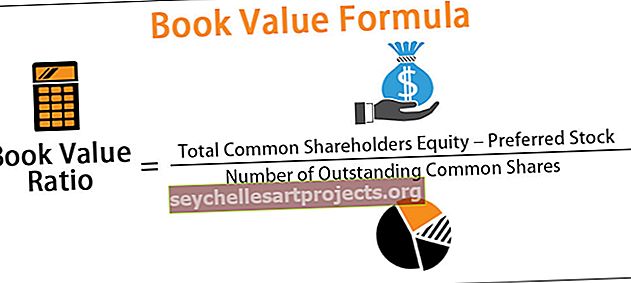

Raamatupidamisväärtuse valemiga arvutatakse ettevõtte puhasväärtus, mis tuletatakse varade kogusummast, millest lahutatakse kohustused. Teise võimalusena saab arvestusliku väärtuse arvutada ettevõtte kogu omakapitali summana.

Seda saab defineerida kui ettevõtte või ettevõtte puhasväärtust, mida saab arvutada varade kogusummana, millest lahutatakse immateriaalne põhivara (see on firmaväärtus, patendid jne) ja kohustustena. Lisaks saab aktsia arvestusliku väärtuse (BVPS) arvutada ettevõtte aktsionäride omakapitali põhjal.

Bilansiline väärtus = kogu aktsionäride omakapital kokku - eelisaktsia / käibel olevate lihtaktsiate arv.

Kuidas arvutada bilansilist väärtust?

Valem ütleb, et lugeja osa on see, mida ettevõte saab ühise omakapitali emiteerimisega, ja see arv suureneb või väheneb sõltuvalt sellest, kas ettevõte teenib kasumit või kahjumit, ja lõpuks väheneb see dividendide ja eelisaktsiate emiteerimisega.

1. osa eesmärk on välja selgitada aktsiad, mis on tema aktsionäridele kättesaadavad. Võib küsida, miks me lahutame ülaltoodud valemis eelistatud aktsia aktsia arvestusliku väärtuse ja keskmise käibel oleva aktsia arvutamiseks. Põhikapitaliaktsionäride eelisaktsiate mahaarvamise põhjuseks on see, et eelisaktsionäridele makstakse enne tavakapitali aktsionäre, kuid alles pärast seda, kui ettevõtete võlad on täielikult kustutatud.

Ettevõtte bilansiline väärtus = aktsionäride ühine omakapital - eelisaktsia

Ja teisest küljest

Aktsionäri omakapital = Varad kokku - kohustused kokku;

2. osa on jagada aktsionäride põhikapital, mis on aktsionäridele kättesaadav lihtaktsiate aktsiate käibel oleva arvu alusel.

Näited

Selle raamatuväärtuse valemi Exceli malli saate alla laadida siit - raamatu väärtuse valemi Exceli mallNäide 1

Common Equity ltd on oma raamatupidamise aastaraamatute sulgemisel allpool numbrit. Peate arvutama BVPS-i.

Lahendus:

Esiteks peame välja selgitama omakapitali, mis on vara ja kohustuste kogusumma vahe, mis on 53 500 850,89 - 35 689 770,62 = 17 811 080,27

Seetõttu arvutatakse aktsia arvestuslik väärtus järgmiselt:

BVPS = Aktsiakapital kokku - eelisaktsia / käibel olevate lihtaktsiate arv

= 17 811 080,27 / 8500 000,00

BVPS saab olema -

Näide 2 - (SBI BANK)

SBI on üks juhtivaid laenuandjaid Indias. Aktsiaanalüütik Vivek soovib oma portfelli arvestada SBI-ga. Suresh, kes liitus hiljuti praktikandina Viveki käe all ja kannab kirge teadustöö vastu. Vivek palub tal arvutada SBI jaoks P / BVPS ja seejärel teha vastastikuse võrdluse. SBI aktsia hind on 308.

MÄRKUS . Kasutage BVPS valemit ja jagage seejärel hind selle tulemusega.

Lahendus:

Esiteks peame välja selgitama omakapitali, mis on varade ja kohustuste (laenud + muud kohustused) vahe, mis on 36,16 433,00 - (30,91 257,62 + 3 19 701,42) = 2,05 473,96 cr

Seetõttu arvutatakse aktsia arvestuslik väärtus järgmiselt.

BVPS = Aktsionäride kogu omakapital - eelisaktsia / käibel olevate lihtaktsiate arv

= 2,05 473,96 kr / 892,54 kr

BVPS saab olema -

P / BVPS on -

Näide # 3

Shruti on investeerinud nende aastate jooksul sõltuvustööstustesse ja nüüd pärast ühe juhtiva mänguasjapoodide keti Hamleysi üle võtmist on ta uudishimulik, mis selle taga oli. Ta arvab, et see võib vähendada Reliance'i väärtust, kuna see on lõpetatud seotud ja ootamatu tegevus, mida Reliance on teinud.

Allpool on väljavõte Reliance'i tööstusharudest 2018. aasta märtsis ja ta soovib arvutada Reliance'i esimese bilansilise väärtuse, et teada saada, millist mõju Hamleys võiks tekitada?

Lahendus

Esiteks peame välja selgitama omakapitali, mis on varade ja kohustuste (laenud + muud kohustused) vahe, mis on 8,23 907,00 - (2,39 843,00 + 2,90 573,00) = 2,93,491 cr

Samuti võime omakapitali ja reservide lisamiseks saada omakapitali, mis on 5 922 kr + 2 87 569 kr, mis on 2 93 491 kr.

Seetõttu arvutatakse aktsia arvestuslik väärtus järgmiselt.

BVPS = Aktsiakapital kokku - eelisaktsia / käibel olevate lihtaktsiate arv

= 2 93 491,00 kr / 592,18 kr

Aktsia bilansiline väärtus on -

BVPS = 495,61

Raamatupidamisväärtuse kalkulaator

Võite kasutada seda raamatu Väärtuse kalkulaatorit

| Aktsionäride omakapital kokku | |

| Eelistatud aktsia | |

| Tasumata lihtaktsiate arv | |

| Raamatupidamisväärtuse suhe | |

| Tasumata lihtaktsiate arv = |

|

|

Asjakohasus ja kasutusalad

Ettevõtte raamatupidamisväärtusena võib bilansilisel väärtusel olla kaks peamist kasutust:

- Seda kasutatakse ettevõtte või selle äriühingu vara koguväärtusena, mille aktsionärid saaksid teoreetiliselt ettevõtte või äriühingu likvideerimise korral.

- Kui võrreldakse ettevõtte turuväärtust või turuhinda, võib bilansiline väärtus olla aktsiaanalüütikule hea näitaja, kas aktsia hind on üle- või alahinnatud.

Seega on oluline, et investor oleks vaadanud nii ettevõtte bilansilist väärtust või raamatupidamise hinda kui ka aktsia turuhinda ja seejärel otsustanud ettevõtte väärtuse.