Edasilükatud tulud (määratlus) Edasilükkunud tulude arvestus

Mis on edasilükkunud tulu (edasilükkunud tulu)?

Edasilükatud tulu on ettevõtte poolt müüdud kaupade või teenuste eest teenitud tulu summa, kuid toote või teenuse kohaletoimetamine on veel ootel ja näited hõlmavad näiteks ettemakseid, mida kindlustusseltsid said ettemakstud kindlustuspoliiside eest jne.

Seega kajastab ettevõte edasilükkunud tuluna kohustust kui vara kuni toodete ja teenuste tarnimiseni. Seda nimetatakse ka teenimata tuluks või edasilükkunud tuluks.

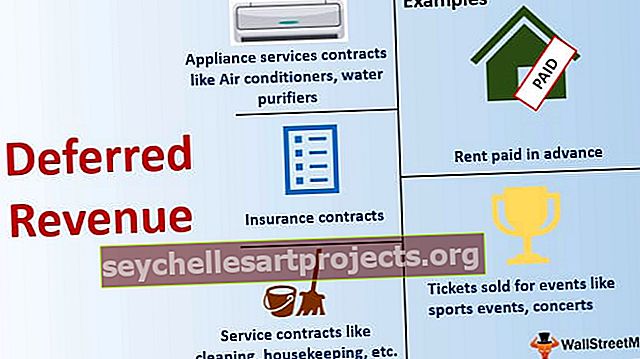

Näited

Hea näide on ajakirjade tellimise ettevõte, kus see tulu on osa ärist. Oletame, et klient on tellinud ajakirja igakuise tellimuse üheks aastaks ja maksnud kogu summa. Oletame, et klient maksab 1-aastase ajakirja tellimuse eest 1200 dollarit. Esimene väljaanne saab klient kätte kohe, kui ta maksab ja puhkab iga väljaande väljaandmise ajal 11 väljaannet. Seega arvestab ettevõte tulevikus tarnitavate 11 ajakirja maksumust teenimata tulu ja edasilükkunud tulude kohustisena. Nüüd, kui ettevõte alustab nende ajakirjade tarnimist, mõistab ettevõte neid alates teenimata tulukohustustest kuni varadeni.

Teised näited on:

- Teenuslepingud, nagu koristamine, majapidamine jne.

- Kindlustuslepingud

- Ettemaks tasutud üür

- Seadmeteenuste lepingud, nagu kliimaseadmed, veepuhastid

- Müüdud piletid sellistele üritustele nagu spordiüritused, kontserdid

Edasilükatud tulud bilansis

Tavaliselt kajastatakse seda lühiajaliste kohustuste all. Kui aga edasilükkunud tulu ei eeldata realiseeruvat tegeliku tuluna, võib selle kajastada pikaajalise kohustusena.

Nagu näeme altpoolt, kajastatakse Salesforce.com-i edasilükatud tulu praeguse kohustuse jaotises. See on 7094 705 dollarit FY2018-s ja 5542802 $ FY2017-s.

allikas: Salesforce SEC Filings

Salesforce'i näide

Edasilükatud tulu seisneb Salesforce'is arveldamises klientidele nende tellimisteenuste eest. Enamik liitumis- ja tugiteenuseid väljastatakse aastase tähtajaga, mille tulemuseks on edasilükkunud tulu.

allikas: Salesforce SEC Filings

Nagu allpool märgime, on edasilükkunud tulud suurimad jaanuari kvartalis, kus enamik suurettevõtete kontodest ostavad oma liitumisteenuseid. Pange tähele, et Salesforce järgib eelarveaastat 31. jaanuari aasta lõpuga.

allikas: Salesforce SEC Filings

Edasilükatud tulude arvestus

Oletame, et ettevõte XYZ palkab majahooldusettevõtte MNC oma kontorite puhastamise ja hooldamise eest hoolitsema. Leping on sõlmitud 12 kuuks ja ettevõte XYZ maksab aasta eest ette 12 000 dollarit. Seega ei ole MNC lepingu alguses ja tasumise hetkel veel teeninud 12 000 dollarit ja registreerib selle:

Nii näeb bilansis edasi lükatud tulu välja

Nüüd, kui kuu aega töötanud, on MNC teeninud 1000 dollarit, st on oma teenuseid osutanud XYZ-le. Seega teenib ta oma teenimist

Seega kajastatakse edasilükkunud tulu 1000 dollarit teenustasuna. Teenuste tulud mõjutavad omakorda jaotise Aktsiakapital kasumiaruannet.

Edasilükatud tulude kajastamine

Edasilükatud tulu tuleb kajastada siis, kui ettevõte on toote tarnimise või teenuse eest tulevikus ettemakse saanud. Selliseid makseid ei realiseerita tuluna ega mõjuta puhaskasumit või -kahjumit.

Edasilükatud tulude kajastamine kahesuunaliselt:

- Sularaha suurendamine ja hoiuste / ajatatud tulude suurendamine kohustuste poolel

- Pärast teenuse osutamist vähenevad hoiuste / ajatatud tulud ja suureneb tulukonto

Samamoodi mõjutab see ettevõtte rahavoogude aruannet:

- Lepingu maksmise ajal realiseerige kogu põhitegevusest saadud raha.

- Pärast seda, kui ettevõte on alustanud kaupade tarnimist, ei registreerita selle konkreetse lepingu jaoks sularaha.

Aeg edasilükatud tulude realiseerimiseks

Reaalse tulu kajastamise aeg võib sõltuda lepingu tingimustest. Mõni võib kirjendada iga kuu reaalset tulu edasilükkunud tulude osalise debiteerimise teel, teistelt võidakse seda nõuda pärast kõigi toodete ja teenuste tarnimist. Sellistel juhtudel võib see kaasa tuua ettevõtte teatatud erineva puhaskasumi / kahjumi. Ettevõttel võib olla kõrge kasumi periood (kui see tulu realiseerub tegeliku tuluna), millele järgnevad madala kasumi perioodid.

Miks teatavad ettevõtted edasilükatud tuludest?

Ehkki ettevõtetel pole raamatupidamispõhimõtete kohaselt edasilükkunud tulude kajastamata jätmise valikut, on selle tegemisel palju eeliseid:

- Kuna Ettevõtte edasilükkunud tulu koguneb ja realiseerub teatud aja jooksul, on seda ka tulude edasilükkunud tulude arvestuse mõistet kasutades. Klientide tehtud maksed võivad olla erinevad ja see mõjutab ettevõtte finantstulemusi. Aktsionäridele ei pruugi selline muutlik ja kõikuv tootlus meeldida, seega kajastatakse tulu siis, kui see teenitakse, mitte siis, kui see on makstud.

- See kaitseb investorite huvi, kuna ettevõte ei saa ajatada tulu oma varana, mis hindab tema puhasväärtust üle. See näeb ette, et ettevõttel on enne tulude realiseerimist ja varadeks ümberarvutamist täitmata kohustused.

- See annab teavet, et ettevõte on oma klientide ees võlgu ja vastutab. Ehkki ettevõte on sularahas makse ette kätte saanud; kuid see on endiselt ohus, kuni ettevõte on oma ülesanded täitnud.

- Ettevõte kasutab edasilükkunud tulu oma tegevuse finantseerimiseks ilma oma vara pantimata ega pankadelt ja muudelt finantsasutustelt võlga võtmata.

Lõpumõtted

Edasilükkunud tulude arvestus on kriitiline mõiste, et vältida varade ja kohustuste valeandmete esitamist. See on äärmiselt oluline ettevõtetele, kes saavad enne toodete ja teenuste tarnimist ettemakseid. Alumine rida on see, et kui ettevõte saab tulevikus tehtavate kaupade ja teenuste asemel raha, peaks see kajastama edasilükkunud tulu kohustisena. Ta saab sellist tulu alles pärast kaupade ja teenuste pakkumist klientidele. Kui ettevõte realiseerib tulu raha saades, hindab ta oma käibe üle. Edasilükatud tulud on ettevõttele aga hädavajalikud, kuna need aitavad tal hallata oma rahandust ja katta põhitegevuse kulusid.