Äritehing (määratlus, näited) 2 parimat tüüpi

Mis on äritehing?

Äritehing on raamatupidamistermin, mis on seotud sündmustega, mis toimuvad kolmandate osapoolte (st klientide, müüjate jms) puhul, millel on rahaline väärtus ja millel on ettevõtte majandusele käegakatsutav majanduslik väärtus, aga mis mõjutavad ka ettevõtte finantsolukorda. Ettevõte.

Selgitus

Lihtsamalt öeldes on äritehingud määratletud kui mis tahes kolmanda osapoolega toimuvad sündmused, mis on mõõdetavad rahalistes kaalutlustes ja millel on ettevõttele rahaline mõju. Näiteks tootmisettevõtte puhul peab ettevõte ostma tooraine, mida kasutatakse valmistoodangu tootmiseks. Selle eest sõlmib ettevõte müüjaga tehingu, millel on rahaline väärtus; see mõjutab ettevõtte finantsaruandeid.

Omadused

- Need tehingud on rahaliselt mõõdetavad.

- See hõlmab organisatsiooni ja kolmanda osapoole vahel toimuvat sündmust.

- Tehing sisestatakse (majandus) üksuse jaoks, mitte mingil konkreetsel eesmärgil.

- Neid toetavad sisestatud sündmuse või tehinguga seotud volitatud ja õigustatud dokumendid, nt müügi korral loetakse müügitellimust ja arvet tehingu toetamiseks juriidilisteks dokumentideks.

Äritehingute näited

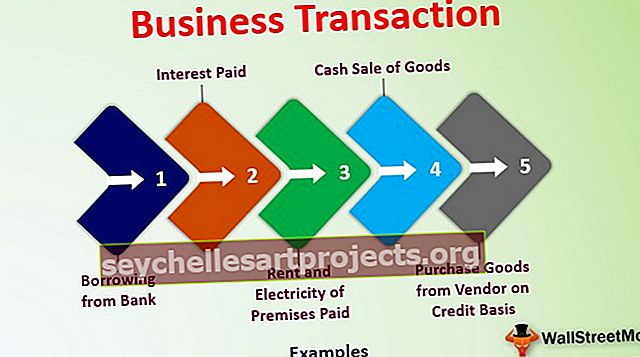

# 1 - pangast laenamine

See tehing mõjutab kahte kontot, üks on sularaha / pangakonto (varad) ja teine laenukonto (kohustus)

# 2 - osta kaupmehelt krediidi alusel kaupu

See tehing mõjutab kahte kontot, üks on ostukonto ja teine on hankija konto (vastutus), see tehing mõjutab ka varusid, kuna laovaru suureneb (varad).

# 3 - Tasustatud ruumide rent ja elekter

See tehing mõjutab kahte kontot, üks on sularaha / pangakonto (varad) ja teine üüri- ja elektrikonto (kulud).

# 4 - kaupade sularahamüük

See tehing mõjutab kahte kontot; üks on sularaha / pangakonto (varad) ja teine müügikonto (tulud), mõjutab see tehing ka varusid, kuna varude varu väheneb (varad).

# 5 - makstud intressid

See tehing mõjutab kahte kontot, üks on sularaha / pangakonto (varad) ja teine intressikonto (kulud).

Äritehingute tüübid

Neid tehinguid saab liigitada kahel alusel. Neid aluseid kirjeldatakse järgmiselt:

# 1 - sularahatehingud ja krediiditehingud

- Sularahatehing: sularahaga seotud tehing tähendab, et makse laekub või makstakse tehingu toimumise ajal. Näiteks maksis hr A oma ruumi üürina 10000 Rs sularahas. See on sularahatehing, kuna see hõlmab tehingu ajal sularahamakset. Samamoodi ostis hr A kirjatarbeid Rs eest. 5000 ja tasus vastutasuks sularaha.

- Krediiditehing: Krediiditehingute puhul ei ole tehingu ajal sularaha seotud; selle asemel makstakse tasu teatud aja möödudes (nimetatakse krediidiperioodiks). Näiteks müüs hr A kliendile krediidi alusel kaupu ja andis talle 30-päevase krediidiperioodi. Nii et selle tehingu puhul ei ole müügi ajal sularaha seotud, kuid klient maksab selle pärast 30-päevast krediidiperioodi.

# 2 - sisemine tehing ja väline tehing

- Sisemine tehing: sisemise tehingu puhul pole kaasatud väliseid osapooli. Need tehingud ei hõlma väärtuse vahetamist teise välise osapoolega, kuid sellel on rahalised tingimused või väärtus, st põhivara väärtuse langus. See vähendab põhivara väärtust.

- Väline tehing: välises tehingus on tehinguga seotud kaks või enam osapoolt. Need on tavalised tehingud, mis toimuvad iga päev. Näiteks kaupade ostmine, müük, üürikulud, tasutud elektrikulud jne.

Tähtsus

Need on igapäevased tehingud ja need võivad toimuda üks kord aastas või rohkem kui üks kord aastas. Kuid äri ajades peab see kindlasti olema mitu korda. Sest kui tehingut ei toimu, siis see tähendab, et üksus ei tööta ja see on vananenud tasemel ning sulgub lõpuks. Seega tähendab nende tehingute olemasolu, et ettevõte töötab.

Tehingutest sõltub ka see, kas ettevõte on negatiivne külg või kasvab. Kui üksuses on vähe tehinguid, tähendab see, et see töötab, kuid kui üksuses on palju tehinguid, tähendab see, et see kasvab. Seega hoiavad need tehingud ettevõtet eksisteerivana ning suuremate ja sageli tehingutena, mis võivad olla seotud konkurentsivõimelisemate äritavade ning ärisuhtlusega ettevõtte välise ja sisemise keskkonnaga.

Äritehingud vs investeerimistehingud

- Äritehingud on tavaliselt tehingud, mille organisatsioon on sisestanud ja mis on nagu kaubandus, kaubandus või tootmine. Investeerimistehingud sõlmitakse turustatavate väärtpaberite ja muu vara müümiseks või ostmiseks, mis võib olla seotud äriga või mitte.

- Äritehingutest saadakse tulu, mida nimetatakse ettevõtte tuluks ja mida maksustatakse jaotises „Äri kasum ja kasum”. Seevastu investeerimistehingud toovad kapitali kasvu, mida maksustatakse rubriigis „Kapitalitulust saadav tulu”.

- Kui vara ostmine ja müümine on sama mis hinnatava üldine kauplemistegevus, loetakse neid tehinguid äritehinguteks, samas kui vara ost ja müük on tavapärase äritegevuse suhtes iseseisev tegevus. Tehinguid käsitatakse investeerimistehinguna.

- Üldiselt on nende tehingute arv tohutu, kui need sisestatakse äritegevuse käigus, võrreldes sisestatud investeerimistehingutega, kuna tegemist on iseseisvate tehingutega.

Kasu

- Nende tehingute kajastamine aitab hinnata ettevõtte äri ja kasumi teenimise efektiivsust vastaval perioodil.

- Tehingute kirjendamine aitab äritegevusest saadavat tulu hargneda teistest sissetulekutest, mida võidakse ühendada kapitalikasumi, loteriitulu, palgatulu jne abil.

- Need kirjendatakse ja aasta lõpus või kindlaksmääratud perioodiks koostatakse nende kaudu lõplik aruanne hindatava finantsseisundi määramiseks.

- See aitab hindajal registreerida ja esitada oma tuludeklaratsioonid vastavalt seadusandlikele normidele koos oma tulude ja kulude nõuetekohase jagunemisega vastavatesse peadesse.

Järeldus

Äritehingud on tehingud, mille hindaja sisestas äritegevuse eesmärgil kolmanda isikuga; mõõdetuna rahalises arvestuses; kantakse arvestatava raamatupidamisraamatusse. Nende tehingute kajastamine arvestatava raamatupidamisraamatutes sõltub sündmusega seotud dokumentidest, mis pakuvad tehingute õigustamiseks nõuetekohast tuge. Äritehingute kajastamine aitab hinnataval hinnata oma äritulu muudest tuludest eraldi. Hargnemine aitab hindajal esitada kohustusliku normi kohaselt nõutava perioodi tuludeklaratsioonid (ITR).