Ajakirja vautšer (tähendus, näited) Vormindamine ja kasutamine

Ajakirja vautšer Tähendus

Ajakirja vautšer on iga finantstehingu dokument, millel on vajalik teave, näiteks vautšeri identifitseerimisnumber, kuupäev, äritehingu kirjeldus, tehingu summa, kohaldatavad maksud, viide muudele tõenditele, tegija allkiri ja volitatud isiku allkiri, kasutatud tehingu registreerimine organisatsiooni raamatupidamises.

Selgitus

- Iga tehing nõuab mingit füüsilist varukoopiat, mis on selle aluseks. Füüsiline varukoopia pole midagi muud kui dokumentaalne tõend, mida nimetatakse ajakirja talongiks.

- See sisaldab tõendina teavet tegeliku arve kohta. Kolmas isik esitab tegeliku arve. Kviitung on aluseks finantstehingu kandmiseks organisatsiooni raamatupidamisraamatusse.

- Audiitorid kontrollivad vautšerit tavaliselt oma auditiprotseduuride osana.

- Ajakirjade vautšereid (tuntud ka kui ühisettevõtteid) kasutatakse tehingute jaoks, mis ei ole seotud materjalide, sularaha, panga ja muude igapäevaste äritehingutega. See tähendab, et ühisettevõtteid kasutatakse selliste tehingute jaoks nagu amortisatsioon, ülekandekanded, kirjete korrigeerimine, eraldised, tekkepõhised kirjed, põhivara ost ja müük krediidil, saldode mahakandmine pole enam vajalik jne.

- Need vautšerid on igas raamatupidamissüsteemis hõlpsasti jälgitavad. Kuna need tehingud ei kuulu tavapäraste tehingute hulka, tagavad audiitorid nende prioriteedi.

Tüübid

- Amortisatsioonitšekk - aasta kulumi kajastamiseks.

- Ettemakstud vautšer - ettemakstud kulude kajastamiseks;

- FA vautšer - põhivara ostu kajastamiseks;

- Voucheri kohandamine - sulgemiskannete salvestamiseks.

- Ülekande vautšer - ühe konto saldode teisele teisaldamiseks.

- Parandamine Voucher - korrigeerimiseks vea.

- Eraldiste vautšer - kulude katmiseks prognoosimise alusel.

- Tekkeplaan - tekkepõhise tulu kajastamiseks;

Eesmärk

- Peamine eesmärk on parandada kõik valesti registreeritud äritehingud. Samuti on kahesuguseks eesmärgiks mitte sularahale suunatud tehingute kajastamine raamatupidamisraamatutes.

- Iga tehing ei tähenda tingimata väljavoolu. Seega vajavad sellised tehingud nagu materiaalse põhivara amortisatsioon, immateriaalse põhivara amortisatsioon, kontojääkide mahakandmine, päevikukannete korrigeerimine jne päevaraamatutšekkide kasutamist.

Funktsioonid

- 1. Ajakirjad on standardiseeritud

- Iga ajakirjade vautšer nõuab teavet järgmise kohta:

- Identifitseerimisnumber

- Vastaspoole nimi

- Tehingu summa

- Tehingu kuupäev

- Deebet- ja krediidikontod GL (pearaamatu) koodidega

- Dokumentaalsed tõendid

- Tehtud tehingu olemuse lühikirjeldus.

- Kõik ajakirjade vautšerid vajavad selleks volitatud isiku heakskiitu.

Ajakirja vautšeri vormingu näidis

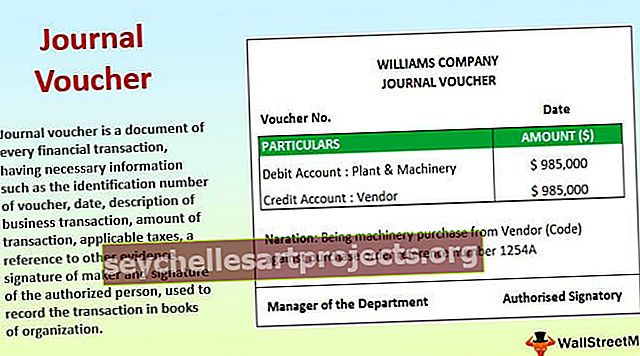

# 1 - masinate ostmine

Selgitus

Ettevõte ostis tehaseid ja masinaid krediidi abil. Plant & Machinery on oma olemuselt reaalne konto (st organisatsiooni vara). Organisatsiooni ettevõte ei osta tavapäraselt tehaseid ja masinaid iga päev. Seega ei saa ettevõte väljastada ostutšekki. Dokumendi koostamiseks raamatupidamises saab ettevõte kasutada Journal'i vautšerit, mis sisaldab kõiki ülaltoodud andmeid. Mainitud Journali vautšeri tõendina kasutatakse müüja arvet.

# 2 - Eraldamata kulude eraldis

Selgitus

Iga aruandeaasta lõpus peab organisatsioon koostama kulude arvestuse, mis on asjakohane aruandeperioodi lõpuosas. Seega on vaja ette näha sätted. Tegelik arve asjaomastelt osapooltelt (kui neid on) laekub aga järgmisel arvestusperioodil. Dokumentaalsed tõendid pole kättesaadavad. Seega on päevikutšekkide eesmärk otstarbekas. Tõendina valmistatakse ette töö, kus esitatakse summade alus. Oletus põhineb üldjuhul juhtkonna kogemustel. Kuna tegelikku makset ei tehta ja ka vastavat müüjat pole hõlpsasti tuvastatav, krediteeritakse tasumata kulude (kohustuste) kontot raamatupidamisarvestuses

Ajakirja vautšeri ettevalmistamiseks vajalikud dokumendid

- Võlakirjad ja kreeditarved ostude tagastamise või müügi tagastamise kohta

- Osutatud või hangitud teenuste puhul võlatunnistused või kreeditarved

- Kulude arve ettemakstud või tasumata kulude korral.

- Dokumendid mis tahes vea parandamise põhjendamiseks

- Rajakirju saab kasutada ka päevikute vautšerite aluseks.

- Baas töötab sätete jaoks.

Kasuta & tähtsust

- Seda kasutatakse mitterahaliste ja mitteäriliste tehingute registreerimiseks.

- See aitab audiitoritel mõista finantstehingute mõju ettevõttes.

- See toimib tõendina edaspidiseks kasutamiseks.

- See on paranduskannete alus.

Ajakirja vautšer ja vs

- Sõnad “Ajakirja vautšer” ja “Ajakirja sisestamine” on kasutusel üksteisega asendatult. Nende kahe vahel on siiski erinevus. Esimene neist on mis tahes finantstehingute algus ja teine on raamatupidamisraamatutes toodud mõju.

- Päevikukanne registreeritakse päevikus, st peamised raamatupidamisraamatud, samas kui vautšerid on dokumendid, mida peetakse tõenditena päevikukande kohta.

- Päevikukanded võivad olla lihtsad (st üks deebet ja üks krediit) või liit (nt üks või mitu deebetit ja / või üks või mitu krediiti). Ajakirjade vautšerites sellist erinevust siiski pole. Ühest päevikutšekist saab välja tõmmata suvalise arvu päevikukandeid.

- Järgmine samm pärast päevikukirjet on kirjete postitamine vastavatesse pearaamatutesse. Teiselt poolt on päevikukupongi järgmine samm tehingu registreerimine süsteemis.

Eelised

- Kõiki äritehinguid peetakse nende toimumise kronoloogilises järjekorras.

- See aitab vigade parandamisel.

- See aitab hõlpsasti jälgida sularahata kulusid.

- See aitab aasta lõpus raamatupidamisraamatuid sulgeda.

- See tagab sujuva varundamise kirjete tühistamiseks.

- See aitab täita olulise finantsaruandluse standardeid, mille on määranud asjakohane asutus.

Puudused

- Kõige olulisem puudus on see, et suuremate tehingute korral ei suuda ta kogu teavet anda.

- Vautšer ise ei aita kõigi finantstehingute üle arvestust pidada. On tõenäoline, et mõni tehing jääb arvestamata. Siin tuleb mängu audiitori roll.

- Tehinguga ei kaasne tegelikku rahavoogu. Seega, kui raamatupidamisraamatutes ei esitata nõuetekohast avalikustamist, ei pruugi finantsaruannete lugeja mõista kõigi selliste kirjete mõju.

Järeldus

Päevakutšerid on kõigi sularahata tehingute registreerimise algus. Neil on oluline mõju organisatsiooni kasumile või kahjumile. Need kirjed täidavad siiski organisatsiooni tekkepõhise arvestuse eesmärki. Samuti ignoreeritakse neid tehinguid rahavoogude aruande koostamise ajal.