FCFE - arvutage omakapitali vaba rahavoog (valem, näide)

Mis on FCFE (omakapitali vaba rahavoog)?

Vaba rahavoog omakapitali on investorite käsutuses oleva sularaha kogusumma; see on ettevõtte omakapitalist aktsionärid, mis on summa, mis ettevõttel on pärast kõigi investeeringute, võlgade ja intresside tasumist.

Seletatud

FCFE ehk omakapitali vaba rahavoog on üks diskonteeritud rahavoogude hindamise lähenemisviisidest (koos FCFF-iga) aktsia õiglase hinna arvutamiseks. See mõõdab, kui palju „sularaha“ saab ettevõte oma aktsionäridele tagastada, ja see arvutatakse pärast maksude, kapitalikulude ja võla rahavoogude eest hoolitsemist.

Lisaks on vaba rahavoog omakapitali mudel väga sarnane DDM-iga ( mis arvutab otseselt ettevõtte omakapitali väärtuse). Kahjuks on FCFE mudelil erinevad piirangud, näiteks Dividend Discount Model. Näiteks on see kasulik ainult juhtudel, kui ettevõtte finantsvõimendus ei ole kõikuv ja seda ei saa rakendada muutuva võlakoormusega ettevõtete puhul.

Kõige tähtsam - laadige alla FCFE Exceli mall

Õppige arvutama Excelis FCFE koos Alibaba FCFE hindamisega

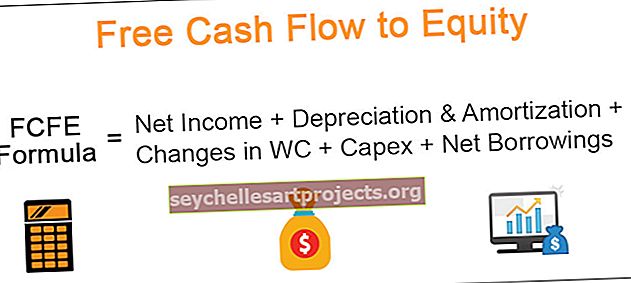

FCFE valem

Tasuta rahavoog omakapitali valemile, mis algab netotulust.

FCFE valem = puhaskasum + kulum ja amortisatsioon + muutused WC-s + Capex + netolaenud

| FCFE valem | Lisamärkused |

| Netotulu |

|

| (+) Amortisatsioon ja amortisatsioon |

|

| (+/-) Muutused käibekapitalis |

|

| (-) Capex |

|

| (+/-) Netolaenud |

|

Vaba rahavoo omakapitali valemile alates EBIT-st

FCFE valem = EBIT - intress - maksud + amortisatsioon + muutused WC-s + Capex + netolaenud

Tasuta rahavoog omakapitali valemisse alates FCFFist

FCFE valem = FCFF - [intress x (1-maks)] + netolaenud

FCFE näide - Excel

Nüüd, kui teame, mis on FCFE valem, vaatame näite omakapitali vaba rahavoo arvutamiseks.

Selles allpool toodud näites antakse teile kahe aasta - 2015 ja 2016 - bilanss ja kasumiaruanne. FCFE Exceli näite saate alla laadida siit.

Arvutage 2016. aasta omakapitali vaba rahavoog

Lahendus -

Lahendagem see probleem, kasutades puhastulu FCFE valemit

FCFE valem = puhaskasum + kulum ja amortisatsioon + muutused WC-s + Capex + netolaenud

1) Leidke puhas sissetulek

Puhaskasum on toodud näites = 168 dollarit

2) Leidke amortisatsioon ja amortisatsioon

Amortisatsioon on esitatud kasumiaruandes. Peame lisama 2016. aasta amortisatsiooni näitaja = 150 dollarit

3) Käibekapitali muutused

Allpool on käibekapitali arvutamine.

- Käibevara hulgast võtame arvete laekumised ja varud.

- Lühiajaliste kohustuste hulgast lisame võlgnevused.

- Pange tähele, et me ei võta siin arvutustes arvesse sularaha ja lühiajalist võlga.

4) Kapitalikulud

- Kapitali väljaminek = brutovara põhivarade muutus (brutopalee) = 1200 dollarit - 900 dollarit = 300 dollarit.

- Pange tähele, et see on sularaha mõju, väljavool 300

5) Netolaenud

Laenud hõlmavad nii lühi- kui pikaajalist võlga

- Lühiajaline võlg = 60–30 dollarit = 30 dollarit

- Pikaajaline võlg = $ 342 - $ 300 = $ 42

- Netolaenude koguarv = 30 dollarit + 42 dollarit = 72 dollarit

2016. aasta vaba rahavoog omakapitali tuleb välja nagu allpool esitatud -

Nagu me ülalt märkime, on omakapitali vaba rahavoogude arvutamine üsna lihtne!

Miks te ei arvuta omakapitali vaba rahavoogu kahe teise FCFE valemi abil - 1) alustades EBIT-st 2) alustades FCFF-ist?

Aktsia hinna määramine omakapitali vaba rahavoo abil

Ühes oma varasemas Exceli finantsmodelleerimise analüüsis hindasin Alibaba IPO hindamist. Ehkki mudel on nüüd pisut dateeritud, on see siiski kasulik vähemalt FCFE õppimise seisukohast ja sellest, kuidas aktsiahindu FCFE metoodika abil leida saab.

Alibaba FCFE saate alla laadida, et järgida allpool toodud näiteid omakapitali vaba rahavoo kohta.

1. samm - koostage Alibaba täielik integreeritud finantsmudel.

Finantsmodelleerimise õppimiseks võite viidata sellele finantsmudeli kursusele.

2. samm - leidke Alibaba jaoks prognoositud FCFE

- Kui olete finantsmudeli koostanud, saate FCFE arvutamiseks ette valmistada alltoodud malli.

- Meie puhul kasutame puhastulu FCFE valemit.

- Kui olete kõik rahalise modelleerimise abil prognoositud reaüksused linkinud, on linkimine väga lihtne (vt allpool)

3. samm - leidke otsese prognoositud omakapitali vaba rahavoo praegune väärtus.

- Aastatel 2015–2022 Alibaba väärtuse leidmiseks peate leidma prognoositava FCFE praeguse väärtuse.

- Nüüdisväärtuse leidmiseks eeldame, et Alibaba omakapitali hind on 12%. Pange tähele, et ma võtsin seda juhusliku arvuna, et näidata vaba rahavoo omakapitali metoodikat. Aktsiakulude kohta lisateabe saamiseks vaadake palun omakapitali kulude CAPM-i.

- Siin saate NPV valemit kasutada NPV hõlpsaks arvutamiseks.

4. samm - leidke lõppväärtus

- Siin olev lõplik väärtus kajastab püsivuse väärtust pärast 2022. aastat.

- Lõpliku väärtuse valem omakapitali vaba rahavoo abil on FCFF (2022) x (1 + kasv) / (tünn)

- Kasvumäär on omakapitali vaba rahavoo püsiv kasv. Oma mudelis oleme eeldanud, et see kasvutempo on 3%.

- Kui olete arvutanud terminaliväärtuse, leidke terminaliväärtus nüüdisväärtus.

5. samm - leidke olev väärtus

- Lisage omakapitali väärtuse leidmiseks selgesõnalise perioodi NPV ja lõppväärtus.

- Pange tähele, et kui teeme FCFF-i analüüsi, annab nende kahe elemendi lisamine meile ettevõtte väärtuse.

- Ülaltoodud omakapitali väärtusele lisame korrigeeritud omakapitali väärtuse leidmiseks sularaha ja muud investeeringud.

- Aktsia hinna leidmiseks jagage korrigeeritud omakapitali väärtus käibel olevate aktsiate koguarvuga

- Pange tähele ka seda, et minu hindamine FCFF-i meetodi (191 miljardit dollarit) ja FCFE-meetodi (134,5 miljardit dollarit) abil on erinev peamiselt tänu juhuslikele eeldustele omakapitali maksumuse (ke) ja FCFE kasvumäärade kohta.

6. samm - tehke aktsiahindade tundlikkuse analüüs.

Tundlikkusanalüüsi saate teha ka FCFE sisendite - aktsiakulude ja kasvumäärade - Exceli aktsiahindade osas.

Kus saab FCFE-d kasutada?

Damodaran soovitab, et omakapitali vaba rahavoogu saab kasutada järgmistel tingimustel -

1) Stabiilne finantsvõimendus - nagu on näha allpool olevalt graafikult, on Starbucksil ja Kellogidel võla ja omakapitali suhe kõikuv ning seetõttu ei saa me nendes ettevõtetes rakendada FCFE hindamismudelit. Kuid Coca-Colal ja P&G-l on võla ja omakapitali suhe suhteliselt stabiilne. Sellistel juhtudel saame ettevõtte väärtustamiseks rakendada FCFE mudelit.

allikas: ycharts

2) Dividendid pole saadaval või dividendid erinevad suuresti omakapitali tasuta rahavoogudest - enamikus kiiresti kasvavatest ettevõtetest, nagu Facebook, Twitter jne, dividende ei anna ja seetõttu ei saa dividendide allahindlusmudelit rakendada. Selliste ettevõtete jaoks võite rakendada FCFE hindamismudelit.

Mis on negatiivne FCFE?

Nagu puhaskasum, võib ka omakapitali vaba rahavoog olla negatiivne. Negatiivne FCFE võib juhtuda mis tahes allpool nimetatud tegurite või nende kombinatsiooni tõttu -

- Ettevõte teatab suurtest kahjumitest (puhaskasum on suures osas negatiivne)

- ettevõte teeb tohutu Capexi, mille tulemuseks on negatiivne FCFE

- Käibekapitali muutused, mille tulemuseks on väljavool

- Võlg makstakse tagasi, mille tulemuseks on suur sularaha väljavool

Allpool on näide, kus leiame negatiivse FCFE. Olin varem Box IPO-d hinnanud ja selle Boxi finantsmudeli saate alla laadida siit.

Märgime, et Box Incis on negatiivse FCFE peamine põhjus puhaskahjum.

Kuidas dividendid erinevad tasuta rahavoogust omakapitalile

Võite mõelda FCFE-le kui „Potentsiaalsetele dividendidele”, mitte „Tegelikele dividendidele”.

Dividendid

- Osa kasumist võib igal aastal maksta aktsionärile (dividendide väljamakse) ning ülejäänud summa jääb ettevõttele tulevaseks kasvuks.

- Dividendid sõltuvad dividendide väljamaksete suhtarvust ning küpsed / stabiilsed ettevõtted püüavad järgida stabiilset dividendipoliitikat.

Vaba omakapitali rahavoog

- Põhimõtteliselt on see tasuta sularaha pärast kõigi kohustuste täitmist (mõelgem Capexile, võlgadele, käibekapitalile jne).

- FCFE algab netotulust (enne dividendide mahaarvamist) ja lisab kõik mittesularahalised kirjed nagu amortisatsioon ja amortisatsioon. Seejärel lahutatakse ettevõtte kasvuks vajalikud kapitalikulutused. Lisaks arvestatakse ka käibekapitali muutustega, et äri tegevusaastal edukalt juhtida. Lõpuks lisatakse netolaenud (võivad olla negatiivsed või positiivsed).

- Vaba omakapitali rahavoog on seega potentsiaalsed dividendid (järelejäänud pärast seda, kui kõik sidusrühmad on hoolitsenud)