Hüpoteek | Mõiste | Mis on hüpoteekimise leping?

Mis on hüpoteek?

Hüpoteek on protsess, kus laenuandja saab vara, mida talle pakutakse tagatisena ning seda tehakse peamiselt varade puhul, mis on oma olemuselt vallasasjad, et määrata kindlaks konkreetse laenu tagatisega tagatis. .

Selgitus

See on peaaegu sarnane hüpoteegiga, kuid hüpoteegi ja hüpoteekimise vahel on õhuke joon. Hüpoteegis ei anta vara laenuandjale kohe üle. See jääb laenuvõtja huvides. Kui laenusaaja ei suuda raha maksta, võtaks laenuandja selle enda valdusesse. Ja siis müüks ehk laenuandja selle raha tagasi saamiseks maha. Nende kahe vahel on veel üks erinevus. Hüpoteegis pole kaalul olev vara kinnisvara, vaid vallasvara, näiteks auto, sõiduk, nõuded ostjatele, varud jne.

Ka selles on laenusumma palju väiksem kui kodulaenud. Seega ei ole tingimused nii ranged kui hüpoteeklaenude puhul.

Näide

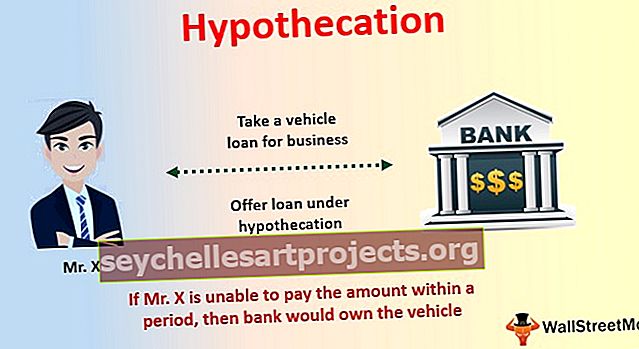

Võtame mõiste illustreerimiseks hüpoteekide näite. Oletame, et olete otsustanud võtta oma ettevõttele sõidukilaenu. Seda kasutatakse teie ettevõtte jaoks. Niisiis, läksite edasi ja pöördusite panga poole.

Pank ütles, et nad pakuvad teile laenu, kuid peate võtma laenu hüpoteeklae all. Pank selgitas lisaks, et sõidukit, millega soovite sõita, kasutate ja olete selle omanik ainult teile. Pank aitab teil laenu aidata. Kuid teie omanduses olev sõiduk oleks hüpoteekides ja kui te ei suuda panga võlgnetavat summat teatud aja jooksul tasuda, oleks sõiduk panga valduses.

Nõustusite panga ettepanekuga ja pank on teile laenu pakkunud.

Mis on hüpoteekimise leping?

Laenuvõtja ja laenuandja vahelist hüpoteeklepingut ei sõlmita suulise kokkuleppega. Pigem tehakse seda dokumendi kaudu, mida nimetatakse hüpoteekimisaktiks.

Siin on loetelu asjadest, mis sisalduvad hüpoteekimislepingus -

- Mõisted

- Kindlustust vara hea seisukorra tagamiseks.

- Laenuandja õigused vara üle vaadata enne kui noogutab.

- Mõlemad pooled peaksid kinni pidama õigustest, tingimustest ja tingimustest.

- Turvalisus

- Kindlustustulu.

- Realiseerimine müügist.

- Kummagi poole vastutus.

- Kohtualluvus jne

See tegu on nii väga oluline, kuna selle akti alusel tehakse kogu kokkulepe kinni ja sellest peetakse kinni. Ja kaks osapoolt on võrdselt vastutavad hüpoteeklepingus mainitud tingimuste täitmise eest.

Hüpoteegimise eelised

Selles on laenuvõtjal palju eeliseid. Vaatame neid ükshaaval -

- Omandiline kuuluvus: see on palju parem valik üksikisikule, kes on alles alustanud äri või karjääri. Muidugi on tingimusi, mida tuleb järgida, kuid üks olulisemaid eeliseid on omandiõigus. Laenuvõtjana saate säilitada oma vallasvara omandiõiguse ja samal ajal saate pangalt abi laenu saamiseks. Ainus tingimus on, et peate maksma tähtaegselt tasumisele kuuluva summa.

- Madalam intressimäär: Kuna vallasvara on olemas, kui raha ei maksta õigeaegselt, võtab pank / finantseerija vähem intressi. Madalamate hindade kehtestamise põhjuseks on kaks põhjust. Esiteks pakub sõiduki omamise võimalus laenuandjale turvatunnet, et raha makstakse tagasi. Teiseks ei ole tegemist tagatiseta laenuga, kuna kahe osapoole vahel oleks sõlmitud hüpoteeklaen.

- Väikelaenud: erinevalt hüpoteeklaenust tehakse seda väheste laenude puhul. Seetõttu on seda lihtne kasutada ja lihtne ära maksta. Ettevõtte omanikuna on see suurepärane võimalus ja sageli kasutatakse seda rohkem kui hüpoteeklaenud.