Operatsioonide rahavoog (valem, näide) Kuidas arvutada?

Mis on operatsioonide rahavoog (põhitegevused)?

Operatsioonide rahavoog on esimene rahavoogude aruande kolmest osast, mis näitab põhitegevuse äritegevuse rahavoogusid ja väljamakseid aruandeaastal; Põhitegevus hõlmab müügilt saadud sularaha, otseste kulude eest tasutud sularahakulusid ning käibekapitali rahastamise tasumist.

Kõige tähtsam - laadige alla operatsioonide rahavoogude Exceli mall

Laadige alla Exceli näited finantsjuhi arvutamiseks otsese ja kaudse meetodi abil

„Operatsioonide rahavoog“ püüab uurida põhitegevusest tulenevaid rahavoogusid ja väljaminekuid ning omakorda ettevõtte toodetest ja teenustest tulenevat raha. Aruande selles osas kajastatud põhikomponent näitab muudatusi sularahas, võlgnevustes, varudes, amortisatsioonis ja võlgnevustes. Analüütikute kogukond uurib seda jaotist hawkeye'ga, kuna see näitab ettevõtte teostatava ettevõtte elujõulisust.

Pikas perspektiivis, kui ettevõte peab jääma maksevõimeliseks, peab netotase rahavoog tegevustest jääma positiivseks (ehk teisisõnu peab tegevus genereerima positiivseid rahavoogusid).

Kuidas valmistada ette äritegevuse rahavoogu?

Vaatame, kuidas see rahavoogude aruande osa koostatakse. Ettevalmistusmeetodi mõistmine aitab meil hinnata kõike ja kõiki, mida peaksime uurima, et oleks võimalik lugeda selles jaotises olevaid peeneid väljatrükke.

Selle jaotise alguspunktiks on puhaskasumi näitaja, mis on saadaval ettevõtte kasumiaruandest. Kui kogu ettevõtte tulu oli sularahana ja sularahata kulusid pole, siis jääb see peamiseks näitajaks. Kuna tegelikkuses pole see tõsi, tuleb seetõttu sularahata kulusid ja krediidimüüki aastal korrigeerida. Mõistkem sellest hüpoteetilise näite abil.

Oletame, et hr X alustab uut äri ja on plaaninud, et kuu lõpus koostab ta oma finantsaruanded nagu kasumiaruanne, bilanss ja rahavoogude aruanne.

1. kuu : esimesel kuul tulusid ei olnud ja selliseid tegevuskulusid ei olnud; seega kasumiaruanne toob puhas tulu nulli. Operatsiooni rahavoos oleks lähtepunkt puhas sissetulek, mis on null. Siiski on sularaha vähenemine 700 dollari võrra, kuna ettevõte otsustas osta mõne varude.

| Raha põhitegevusest (esimese kuu eest) | |

| Netotulu | $ - |

| Varude suurenemine | -700,00 dollarit |

| Põhitegevuses pakutav (kasutatud) sularaha | -700,00 dollarit |

2. kuu : Selle kuu jooksul suutis ettevõte müüa 10 tooteühikut hinnaga 80 dollarit. Toote kohaletoimetamine toimus 20. kuupäeval ja ostjale esitati järgmise kuu 10. kuupäevaks tasumiseks arve väärtusega 800 dollarit. Selle müüdud toote maksumus on 500 dollarit. Seega oli kasumiaruande kohaselt teise kuu puhas sissetulek 300 dollarit.

| Finantsjuhi tegevus (teist kuud) | |

| Netotulu | 300,00 dollarit |

| Võlgnevuste suurenemine | -800,00 dollarit |

| Varude vähenemine | 500,00 dollarit |

| Põhitegevuses pakutav (kasutatud) sularaha | $ - |

Pange tähele, et ülaltoodud äritegevuse rahavoog on just teist kuud. Kahe kuu kumulatiivne rahavoog näeks välja selline, nagu on näidatud allolevas tabelis.

| Finantsjuhi tegevus (teise kuu lõpp) | |

| Netotulu | 300,00 dollarit |

| Võlgnevuste suurenemine | -800,00 dollarit |

| Varude suurenemine | -200,00 dollarit |

| Põhitegevuses pakutav (kasutatud) sularaha | -700,00 dollarit |

Sellest kumulatiivsest kahe kuu aruandest aru saamine: Ettevõtte kahe tegutsemiskuu puhaskasum on olnud 300 dollarit. Kuna ettevõte ei saa seda summat endiselt, on see debitoorse võlgnevuse all (-800 dollarit). Kahe kuu jooksul on laovaru suurenenud 200 dollari võrra, mis on kumulatiivses aruandes seega negatiivne. Selle tulemusena näitavad kahekuulise perioodi rahavood, et hr X põhitegevusega seotud raha on negatiivne 700 dollarit. Nii et lihtsustatult öeldes on ettevõte toonud kaupa ja maksnud selle eest; seega toimus sularaha väljavool. Ettevõte suutis kauba müüa, kuid raha ei saada ikka veel. Seega on ettevõte kumulatiivsel tasemel finantsjuhi suhtes negatiivne.

3. kuu: see on kuu, kus ettevõte kvartalis lõpeb. Ettevõte ostis kuu alguses kontoriseadmeid 1100 dollari eest (arvestatakse põhitegevuse alla). Kontoriseadmete ostu tõttu kandis kuu jooksul ka sularahata amortisatsioonitasu 20 dollarit.

| Finantsjuhi tegevus (kolmandat kuud) | |

| Netotulu | $ - |

| Amortisatsioonikulu lisati tagasi | 20,00 dollarit |

| Põhitegevuses pakutav (kasutatud) sularaha | 20,00 dollarit |

Pange tähele, et finantsjuhi kohal on just kolmas kuu, näeb kvartali kumulatiivne rahavoog välja selline, nagu on näidatud allolevas tabelis.

| Finantsjuhi tegevus (kvartali lõpp) | |

| Netotulu | 300,00 dollarit |

| Amortisatsioonikulu lisati tagasi | 20,00 dollarit |

| Võlgnevuste suurenemine | $ - |

| Varude vähenemine | -200,00 dollarit |

| Põhitegevuses pakutav (kasutatud) sularaha | 120,00 dollarit |

Selle kumulatiivse kvartaliaruande mõistmine: Ettevõtte kvartali puhaskasum on olnud 300 dollarit. Kolme kuu jooksul on laovaru suurenenud 200 dollari võrra, mis on kumulatiivses aruandes seega negatiivne. Amortisatsioonitasu on 20 dollarit, mis lisatakse tagasi. Selle tulemusena näitavad kolme kuu perioodi rahavood, et hr X põhitegevusest saadav raha on 120 dollarit.

Operatsioonide rahavoogude arvutamine - otsene meetod

Operatsioonide rahavoogude arvutamine otsemeetodil hõlmab igat tüüpi sularahatehingute määramist, sealhulgas sularahalaekumised, sularahamaksed, sularahakulud, sularahaintressid ja maksud.

Allpool on toodud toimingud rahavoogude arvutamiseks otsese meetodi abil.

A) Kassatšekk: tähistab perioodi jooksul saadud tegelikku sularaha summat

B) Sularahamakse: esindab sularahamaksete tegelikku summat tarnijatele

C) Sularahakulud võivad hõlmata müüki, haldust, teadus- ja arendustegevust ning muude tegevuskohustuste muutusi

D) Ainult rahaliste intressidega kajastatakse rahas makstud intressikulusid

E) Kassamaks: esindab ainult sularahas makstud makse

Operatsioonide rahavoogude valem (otsene meetod) = sularahalaekumised - sularahamaksed - sularahakulud - sularahaintressid - sularahamaksud

Kõige tähtsam - laadige alla operatsioonide rahavoogude Exceli mall

Laadige alla Exceli näited finantsjuhi arvutamiseks otsese ja kaudse meetodi abil

Operatsioonide rahavoog - otsemeetodi näide

ABC Corporationi kasumiaruande müük oli 650 000 dollarit; brutokasum 350 000 dollarit; müügi- ja halduskulud 140 000 dollarit; ja tulumaksud 40 000 dollarit. Müügi- ja halduskulud sisaldasid kulumit 14 500 dollarit.

Arvutage operatsioonide rahavoog otsemeetodi abil.

Saadaval on järgmine lisateave

- Kassatšekk = 650 000 dollarit - (81 000 - 65 000 dollarit) = 634 000 dollarit

- Sularahamakse = 300 000 dollarit - (55 000 - 42 000 dollarit) - (45 000 - 38 000 USD) = 280 000 dollarit

- Sularahakulu = 140 000–14 500 USD = 125 500 USD

- Sularahamaksud = 40 000 dollarit

Operatsioonide rahavoog otsemeetodi valemi abil =

634 000 - 320 000 - 125 500 - 40 000 dollarit = 188 500 dollarit

Operatsioonide rahavoogude arvutamine kaudse meetodi abil

Operatsioonide rahavoogude arvutamine kaudse meetodi abil algab puhaskasumist ja korrigeerib seda vastavalt bilansi muutustele.

Toimingud rahavoogude arvutamiseks kaudse meetodi abil on toodud allpool.

Samm 1:

- Alustage puhaskasumist

2. samm:

- Lahuta: tuvastage finantseerimisest ja investeeringutest tulenevad kasumid või kahjumid (näiteks maa müügist saadud kasumid)

3. samm:

- Lisada: mitterahalised kulud tuludesse (näiteks amortisatsioon ja firmaväärtuse amortisatsioon) ja lahutada kõik mitterahalise tulu komponendid.

4. samm:

- Lisage või lahutage muudatused tegevuskontodele.

- Põhivarad: Põhivarade saldode suurenemine lahutatakse, samal ajal kui lisatakse nende kontode vähenemine.

- Tegevuskohustused: liidetakse tegevuskohustuste kontode saldode suurenemine, lahutused aga lahutatakse

Operatsioonide rahavoogude valem (kaudne meetod) = puhaskasum + finantseerimise ja investeeringute kasum ja kahjum + mitterahalised kulud + muutused põhikontodes

Operatsioonide rahavoog - kaudse meetodi näide

Töötagem läbi sama näide operatsioonidest saadud rahavoogude kohta, mida kasutasime otsese lähenemise kasutamiseks.

ABC Corporationi kasumiaruande müük oli 650 000 dollarit; brutokasum 350 000 dollarit; müügi- ja halduskulud 140 000 dollarit; ja tulumaksud 40 000 dollarit. Müügi- ja halduskulud sisaldasid kulumit 14 500 dollarit.

Arvutage operatsioonide rahavoog kaudse meetodi abil

Saadaval on järgmine lisateave

Kuna meile ei esitata kasumiaruannet, siis valmistagem ülaltoodud kohta kiiresti kasumiaruanne.

1. samm: puhas sissetulek on 170 000 dollarit

2. samm: rahastamisest ja investeeringutest pole kasu ega kahjumit = 0 dollarit

3. samm: lisage amortisatsioon (sularahata kirje) 14 500 dollarit

4. samm: lisage või lahutage muudatused tegevuskontodele

- Võlgnevuste muutustest tingitud sularaha väljavool = 65 000 - 81 000 = -16 000

- Raha sissevool varude muutuste tõttu = 55 000 - 42 000 = 13 000

- Raha sissevool võlgnevuste muutuste tõttu = 45 000 - 38 000 = 7 000

- Tegevuskontode muutused kokku = -16 000 + 13 000 + 7 000 = 4000 dollarit

Valem operatsioonide rahavoog (kaudne meetod) = 170 000 dollarit + 0 dollarit + 14 500 + 4000 dollarit = 188 500 dollarit

Miks see oluline on?

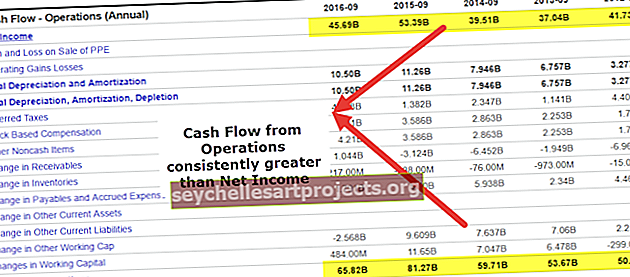

Finantsjuhti võrreldakse alati ettevõtte puhastuluga. Kui see on pidevalt suurem kui puhaskasum, võib julgelt eeldada, et ettevõtte töötasu kvaliteet on kõrge. On nähtud, et analüütikud heiskavad punase lipu siis, kui finantsjuht on puhaskasumist madalam. Küsimus on sel juhul, miks esitatud netotulu ei muutu ettevõtte jaoks sularahaks.

allikas: ycharts

Peamine põhjus, miks ettevõte eksisteerib, on tulude teenimine ja osanike tulude loomine. See on peamine põhjus, miks hindamine, kas ettevõte on suutnud põhitegevusega raha teenida, on oluline komponent. Nagu ülaltoodud, näeme, et Apple Incorporation FY15-s on teeninud 81,7 miljardit dollarit põhitegevuse rahaks, millest 53 394 miljardit dollarit teeniti puhaskasumina.

Vaatame nüüd teise ettevõtte tegevuse rahavoogusid ja vaatame, mida see ettevõttest räägib. See on Boxi juhtum. Aastaid ei teeninud ettevõte raamatupidamislikku kasumit, kuid investorid panid ettevõttesse raha kindla äripakkumise taustal.

allikas: ycharts

Meie eesmärk on panna teid hindama rahavoogude olulisust ettevõttes ja seda, kuidas see mängib ärimaailmas kriitilist komponenti. Mõelge farmaatsiaettevõttele, mis tegeleb tugeva teadus- ja arendustegevusega, ja on võimalus näha mõne aasta pärast müügilolevat patenteeritud ravimit. Sel perioodil uurivad investorid, kas ettevõttel on sel perioodil tegevuse jätkamiseks piisavalt sularaha.

Järeldus

Nagu oleme kogu artikli vältel näinud, näeme, et äritegevuse rahavood on suurepärane näitaja ettevõtte põhitegevusest. See võib aidata investoril hinnata ettevõtte tegevust ja vaadata, kas põhitegevus teenib äris piisavalt raha. Kui ettevõte ei teeni põhitegevusest raha, lakkab see mõne aasta pärast olemast.

Kasulikud postitused

- Rahavoog rahandusest

- Investeerimise rahavoog

- Rahavoogude ja vaba rahavoogude võrdlus

- Näide rahavoogude analüüsist <