Tootmisühiku amortisatsioonimeetod (valem, näited)

Tootmisühiku amortisatsiooni määratlus

Toodanguühiku amortisatsioon, mida nimetatakse ka tegevusmeetodiks, arvutab amortisatsiooni toodanguühiku põhjal ja ignoreerib vara kasuliku eluea jooksul kuluvat aega, teisisõnu, tootmisühiku amortisatsioon on otseselt proportsionaalne tootmisega. Seda kasutatakse peamiselt tootmissektoris.

Sama vara väärtus võib selle kasutamise tõttu olla erinev. Näiteks üks vara X toodab 10 ühikut ja teine vara Y toodab 20 ühikut, mõlemad on sama vara, kuid Y amortisatsioon on suurem kui X varaga, kuna rohkem toodetakse ühikut.

Tootmisühiku amortisatsiooni valem

Eraldame tootmise ühiku amortisatsiooni valemi kaheks osaks, et sellest paremini aru saada.

1. samm: valemi ühiku amortisatsioon on esitatud allpool,

Amortisatsioon ühiku kohta = (kulu-säästuväärtus) / hinnanguline kogu tootmisüksus2. samm: amortisatsioonikulude valem on esitatud allpool,

Amortisatsioonikulu = amortisatsioonimäär ühiku kohta × konkreetsel aastal toodetud ühik.

Maksumus: See sisaldab ostuhinda, paigaldust, kohaletoimetamise tasu, kõrvalkulusid.

Päästeväärtus: see on väärtus, mis saab vara eluea lõpus.

Hinnanguline tootmisühik: see on põhimõtteliselt vara toodetud ühiku hinnang selle kasuliku eluea jooksul.

Tootmisühiku amortisatsioonimeetodi näide

Arutame ühe toodanguühiku amortisatsioonimeetodi näidet.

Selle tootmise amortisatsiooni ühiku Exceli malli saate alla laadida siit - tootmise amortisatsiooni ühiku Exceli mallOletame, et 5. jaanuaril omandatud vara väärtusega 50000 dollarit on hinnanguliselt kasutatud 20000 tundi. Esimese aasta jooksul kulus nimetatud seadmetel 4000 tundi. Hinnanguline jääkväärtus on 4000 dollarit.

Lahendus:

Samm nr 1: Esiteks peame arvutama amortisatsioonimäär ühiku kohta; arvutus toimub allpool.

- Amortisatsioon ühiku kohta = (50000–4000 dollarit) / 20000 tundi

- Ühiku määr = 2,3 dollarit tunnis

Samm nr 2: Seejärel peame arvutama konkreetse aasta amortisatsiooni, lähtudes amortisatsioonimäärast tunnis; arvutus toimub allpool.

- Amortisatsioonikulu = 4000 tundi × 2,3 tunnis

- Amortisatsiooni kulu (kogu amortisatsioon) = 9200 dollarit

- Vara väärtus pärast amortisatsiooni = (50000–9200 dollarit) = 40800 dollarit

- Oletame, et teisel aastal kasutas nimetatud seade 8000 tundi, siis on amortisatsioonisumma -

- Kulum kokku = 8000 tundi × 2,3 tunnis = 18400 dollarit

- Vara väärtus pärast amortisatsiooni = (40800–18400 USD) = 22400 USD

- Nagu näeme, suureneb amortisatsiooni summa tänu tootmisüksuse suurenemisele.

Tootmisühiku amortisatsioonimeetodi muutus

- Vana raamatupidamisstandardi kohaselt käsitletakse amortisatsioonimeetodi muutust arvestusmeetodi ja tagantjärele arvestatud amortisatsiooni muutusena;

- Uue raamatupidamisstandardi kohaselt käsitletakse amortisatsioonimeetodi muutust arvestushinnangu ja amortisatsioonikulu muutusena edasiulatuvalt vara kasuliku eluea jooksul.

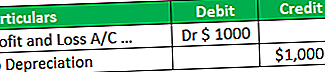

- Tootmismeetodi ühiku muutusest kasumisse ja kahjumisse tekkiv erinevus / a. Oletame, et vana meetodi järgi on kulumi summa 1000 dollarit, kuid uue meetodi kohaselt on amortisatsiooni summa 2000.

- Sellisel juhul tekib uue meetodi muutmise tõttu täiendav amortisatsioon ja debiteerime (2000–1000 dollarit) 1000 dollarit täiendava summa kasumiks ja kahjumiks a / c.

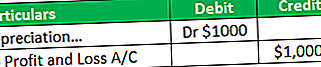

- Oletame, et kui vana meetodi järgi on amortisatsiooni summa 4000 dollarit, kuid uue meetodina on kulumi summa 3000 dollarit. Sel juhul (4000–3000 dollarit) krediteeritakse 1000 dollarit kasumisse ja kahjumisse a / c.

Tootmisühiku amortisatsioonimeetodi eelised

Tootmisühiku amortisatsioonimeetodiga seotud erinevad eelised on järgmised:

- See võetakse vara kasutamise põhjal ja välditakse tarbetu kulumi arvestamist. Näiteks tootis masin 340 päeva jooksul 5000 ühikut. Selle meetodi kohaselt võetakse amortisatsiooni aluseks 5000 ühikut, mis 340 päeva asemel terve aasta, seega annab see kontseptsiooni tulu ja kulu.

- See on kasulik vara efektiivsuse määramisel.

- Selle meetodi kohaselt langeb kulu ehk amortisatsioon kokku tulu, st tootmisega.

- Selle meetodi abil saab ettevõte oma kasumit ja kahjumit täpsemini jälgida, võrreldes lineaarse meetodiga. Näiteks 1000 masinat toodetud masin 320 päeva jooksul ja ülejäänud päevad olid masin jõude.

- Selle meetodi kohaselt arvestatakse kulumit kogu aasta asemel 320 alusel. Kuid lineaarse meetodi kohaselt võetakse amortisatsioon kogu aasta eest; seetõttu, nagu näete, on ühiku tootmise meetod kasumi ja kahjumi saamiseks sirgjoonega võrreldes täpsem.

- Suurem amortisatsioon kõige produktiivsematel aastatel võib aidata korvata kõrgema tootmistasemega seotud suuremaid kulusid, sest amortisatsioon on otsene Proportsioon ühiku toodanguga. Mida rohkem toodang, seda suurem on amortisatsioon.

- Oletame näiteks, et esimese aasta varades toodetakse 1000 ühikut ja teisel aastal 2000 ühikut, siis on tootmiskulud teisel aastal suuremad ja ka amortisatsiooni summa on suurem kui 1 aasta.

- See meetod on tootmisettevõttes väga kasulik, kuna amortisatsiooni arvestatakse kogu aasta või osalise aasta asemel toodetud ühiku alusel.

Tootmisühiku amortisatsiooni puudused

Tootmisühiku amortisatsiooniga seotud erinevad puudused on järgmised:

- See meetod võimaldas amortisatsiooni ainult kasutamise põhjal, kuid tegelikult on vara väärtuse vähenemist põhjustav arv tegureid.

- Näiteks amortisatsioon tekib ka aja väljavoolu tõttu. Mõnikord jäävad tootmisvarad vabrikus jõude. Sellegipoolest ei saa amortisatsiooni arvestada, kui masin on vabrikus tühikäigul, mistõttu ei saa selle meetodi abil vara tegelikku väärtust tuletada.

- Selle meetodi järgi on amortisatsiooni arvutamine keerukuse tõttu keeruline. Näiteks on mitu vara ja iga vara toodab konkreetsel aastal erinevaid ühikuid. Iga vara jälgimine on väga keeruline, peamiselt seal, kus kaupu toodetakse mitme protsessina.

- Selle meetodi kohaselt võib kahe sama vara väärtus selle kasutamise tõttu olla erinev.

- Seda meetodit ei saa maksustamise eesmärgil kasutada, kuna sel juhul ei arvestata kulumit toodetud ühiku põhjal; selle asemel võtavad nad amortisatsiooni, mida järgitakse maksurežiimis.

Piirangud

Tootmisühiku amortisatsiooniga seotud erinevad piirangud on järgmised:

- Seda meetodit ei saa rakendada, kui masin jääb tehases jõude. Näiteks toodab vara 350 päeva jooksul 1000 ühikut ja jääb 15 päeva seisma. Sellisel juhul arvutatakse amortisatsioon 1000 ühiku põhjal, st ainult 350 päeva eest. Kulumit tühikäigu perioodil, st 15 päeva, ei arvutata; seega on see vastuolus aja möödumisega.

- Seda meetodit ei saa rakendada muude varade kui tootmisvarade, näiteks ehituse ja mööbli, suhtes.

- Selle meetodi abil on raske amortisatsiooni õiget väärtust tuletada, kuna see kehtib ainult kasutajatele ja eirab aja väljavoolu.

- Seda meetodit ei saa kasutada kõik ettevõtted, näiteks kaubandusettevõtted, teenindusettevõtted, kuna selle ettevõtte puhul ei arvutata amortisatsiooni toodetud ühiku põhjal; pigem järgivad nad sirgjoonelist meetodit või WDV-meetodit.

Järeldus

Tootmisühiku amortisatsioonimeetodit rakendatakse põhimõtteliselt tootmisvarade puhul, kus tühikäigu aeg on väiksem ja tootmine efektiivne. Tänapäeval on see meetod vara efektiivsuse määramisel populaarsem. See näeb ette iga vara amortisatsiooni, lähtudes selle tootmise efektiivsusest. Selle meetodi valik on väga kriitiline, kuna peame jälgima iga vara ja nende tootmist, nii et enne selle meetodi valimist veenduge, et kõik oleks kontrolli all; vastasel juhul on selle meetodi kasutamine keeruline.