Lahjendatud aktsiad (määratlus) Näited täielikult lahjendatud aktsiatest

Mis on lahjendatud aktsiad tasumata?

Lahjendatud aktsiaid saab määratleda kui aktsiate koguarvu, mis ettevõttel on konkreetsel ajahetkel ja mille omanikud saavad konverteerida tavaaktsiaks (vahetusvõlakiri, vahetatav eelisaktsia, töötajate aktsiaoptsioonid). Seda tehakse neile antud õiguse kasutamisel selliste aktsiate konverteerimisel tavalisteks aktsiateks.

- Alati, kui need konverteeritavad osad aktsiateks konverteeritakse, vähendab see ettevõtte aktsiakasumit.

- Selle tulemusel väheneb ettevõtte olemasolevate aktsionäride osalusprotsent.

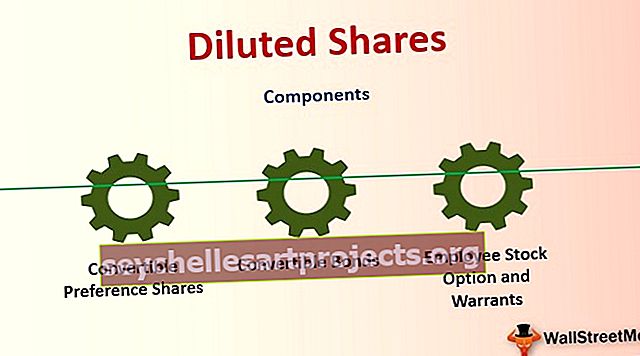

Maksmata täielikult lahjendatud aktsiate komponendid

Ettevõtetes on spetsiifilisi komponente, millel on võimalus konverteerida omakapital. Kõige tavalisemad on vahetusvõlakirjad, vahetatavad eelisaktsiad ja ettevõtte aktsiaoptsioonid.

# 1 - vahetusvõlakirjad

allikas: aviator.aero

Need on võlainstrumendid, mille ettevõte emiteerib ettevõtte kapitali saamiseks. Teatud võlakirjad on konverteeritavad võlakirjad, kuigi enamik võlakirju on mittekonverteeritavad võlakirjad. Vahetusvõlakirjadel on võimalus konverteerida omakapitaliks. Pärast konverteerimist lahjendavad nad olemasolevat osalusmudelit, vähendades enne vahetatavate võlakirjade lahjendamist osaluse protsenti.

# 2 - konverteeritavad eelisaktsiad

allikas: Yelp

Eelisaktsiatel on nii võla kui ka omakapitali tunnused. Ta saab mõned fikseeritud kupongid, näiteks võlg, ja tal on kapitalinõude nõue, nagu omakapitalil. Teatud eelisaktsiad on vahetatavad eelisaktsiad. Neil on võimalus konverteerida omakapitaliks. Pärast konverteerimist lahjendavad nad olemasolevat osaluse struktuuri, vähendades osaluse protsenti enne eelisaktsiate lahjendamist.

# 3 - Töötajate aktsiaoptsioon ja tagatised

Ettevõtted pakuvad oma töötajatele aktsiaoptsiooni, mis toimib töötajatele hüvitisena. Töötajatel on võimalus seda kasutada kindla aja ja kindla hinnaga. Pärast konverteerimist lahjendavad nad olemasolevat osaluse struktuuri, vähendades osaluse protsentuaalset väärtust enne konverteeritavate aktsiaoptsioonide lahjendamist.

Vaadake seda Colgate'i 2014. aasta 10K-i valikuvõimaluste tabelit. Selles tabelis on üksikasjad Colgate'i tasumata aktsiaoptsioonide kohta koos kaalutud keskmise teostushinnaga.

allikas: Colgate 10K viilimine

Näide täielikult lahjendatud aktsiatest

Oletame, et näeme, kuidas need aktsiad vähendavad osaluse protsenti enne selliste aktsiate emiteerimist. Oletame, et ettevõttel on 100 000 aktsionärile emiteeritud 10 000 aktsiat.

Niisiis on sel juhul igal aktsionäril 1% ettevõtte aktsiatest. Oletame, et vahetusvõlgade, vahetatavate eelisaktsiate ja aktsiaoptsioonide kombinatsioon lisab kokku 3000 aktsiat. Individuaalsete aktsionäride osalus ettevõtte omakapitalis langeb varasema 1% taseme väärtuseni 0,8%.

Colgate näide

Siiani oleme teadnud, et need on laias laastus kahte tüüpi osalused ettevõttes. Üks neist on põhiaktsiad, mis ei võta arvesse konverteeritavate elementide mõju, ja teine on lahjendatud EPS, mis arvestab konverteeritavate elementide mõju. Riikide reguleerivatelt asutustelt on kohustus esitada nii aktsia põhikasum kui ka lahjendatud aktsiakasum. Endine on puhaskasum põhiaktsiate arvu järgi ja viimane on lahjendatud käibel olevate aktsiate puhaskasum.

Colgate lihtaktsiad olid 930,8 ning aktsiaoptsioonide ja piiratud aktsiaüksuste tõttu tekkinud lahjendamise mõju on 9,1 miljonit. Seetõttu on täielikult lahjendatud aktsia 939,9 miljonit.

Eelised

- Töötajate aktsiaoptsioonid, mille tulemuseks on lahjendatud EPS, aitavad ettevõttel säilitada töötava töötaja, mis toimib töötaja jaoks hüvitisena ja motiveerib.

- Kui vahetatav võlakiri konverteeritakse aktsiateks, vähendab see ettevõtte finantsvõimenduse koormust.

- Kui vahetatav võlakiri konverteeritakse aktsiateks, vähendab see kohati ettevõtte kapitalikulusid, kuna võlakulu on üldjuhul väiksem kui omakapitali hind.

Puudused

- Selle tulemusel väheneb ettevõtte olemasolevate aktsionäride osalusprotsent.

- See vähendab ettevõtte aktsiakasumit, mis vähendab ettevõtte väärtust.

- Mõnikord muudetakse optsioonid eelnevalt kindlaksmääratud kokkuleppe tõttu aktsiateks väga madalama hinnaga; see vähendab aktsiakasumit.

- Kui konverteeritav võlakiri konverteeritakse aktsiateks, siis kohati suurendab see ettevõtte kapitalikulu, kuna võlakulu võib mõnes ebasoodsas olukorras olla suurem kui omakapitali hind.

Piirangud

- Käimasolevad lahjendatud aktsiad loevad ja lahjendatud aktsiakasum ainult avalikud ettevõtted, mitte eraettevõtted.

- Lahjendatud aktsiakasum on konservatiivsem arv, mis võtab arvesse halvimat võimalikku stsenaariumi.

- Kahest põhi- ja lahjendatud EPS-st vaatavad investorid alati lahjendatud EPS-i numbrit. See peegeldab tõelist väärtust kui alust, eeldades, et kõik lahjendavad väärtpaberid konverteeritakse, mis enamasti nii ei ole.

Olulised punktid

- Kõigil börsil noteeritud ettevõtetel on kohustus esitada lahjendatud aktsiate arv ja ka lahjendatud aktsiakasum.

- See eeldab halvimat võimalikku juhtumit ja on konservatiivsem number.

- Investorid arvestavad alati lahjendatud aktsiakasumit, mitte aktsia põhikasumit, kuigi põhiline EPS annab enamasti tõelise peegelduse.

Järeldus

Aktsiaseltsidel on kohustus esitada nii põhi- kui lahjendatud aktsiate arv. Kahest põhi- ja lahjendatud EPS-st vaatavad investorid alati lahjendatud EPS-i numbrit. Ehkki lahjendatud kujul ei kajasta EPS tegelikku väärtust, kuna eeldatakse, et kõik lahjendavad väärtpaberid konverteeritakse, mis enamasti nii ei ole.