Rahavoogude hind (valem, näide) | Arvutage P / CF suhe

Mis on hinna ja rahavoo suhe?

Hinna ja rahavoogude suhe on väärtuse näitaja, mis tõstab aktsia praeguse turuhinna operatiivse rahavoogu, et näidata, kui suur protsent hinnast on rahavoogudega seletatav ja milline mitte.

Teisisõnu, hinna ja rahavoogude suhe on üks olulisemaid investeeringute hindamise vahendeid ja see arvutatakse praeguse aktsia hinna ja selle aktsiaoperatsioonide rahavoo suhtena. P / CF suhte puhul arvestame operatsioonide rahavoogusid, mis on täpne mõõdik, kui palju põhitegevusest raha sisse ja välja läks. Seetõttu peavad paljud finantseksperdid seda suhet investeeringu atraktiivsuse hindamise täpsemaks mõõduks kui hinna ja kasumi suhet.

Erinevalt rahavoogudest on sissetulekutega hõlpsasti manipuleeritav, sest amortisatsioon ja muud mitterahalised tegurid mõjutavad tulusid (puhastulu) kergesti.

Heitkem pilk Chevroni PE-suhtele.

Praegu on Chevroni PE suhe 149,88x. Mida arvate Chevroni hindamisest? Kindel MÜÜK? Enamik analüütikutest on Chevronile andnud aga kas tugeva ostu- või ostuhinnangu. Keegi analüütikutest ei andnud Chevronile tegelikult SELL-reitingut. Kas nad on hullud?

Miks nad Chevronile OST reitingud andsid?

allikas: Yahoo Finance

Muidugi vaatavad need analüütikud suhtarvu, mis ületab hinna ja kasumi suhet ning nafta ja gaasi sektoris muutuvad teised hindamiskordajad, nagu näiteks EV / boe (ettevõtte väärtus naftabarrelit barreliteks), EV / EBITDA ja hind rahavoogudeks pigem oluline.

Ülaltoodud graafikult märgime, et Chevroni P / CF on umbes 16,01x.

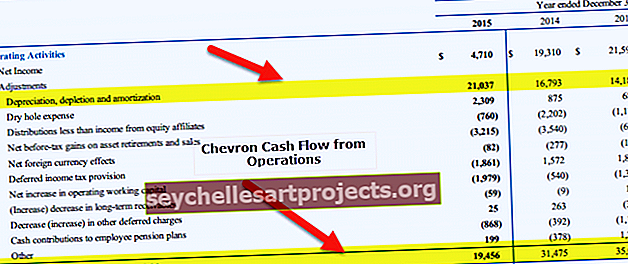

allikas: Chevron SEC Filings

Chevroni äritegevuse rahavoogudest märgime, et amortisatsiooni, ammendumise ja amortisatsiooni numbrid olid väga suured. Tegelikult oli see 2015. aastal suurem kui Operatsioonide üldine rahavoog.

Selle hinna ja rahavoogude suhte kaudu saaksite võrrelda aktsia rahavoogu aktsia hinnaga, mis annab teile aimu, kui palju väärtust saaksite maksta sellist hinda, mida maksate .

Kui soovite investeerida ettevõttesse või projekti, on P / CF suhe üks esimesi, mida peaksite arvestama.

Valem

Selle suhte kohta põhjaliku ettekujutuse saamiseks peame vaatama kahte eraldi suhet. Nende kahe suhte mõistmine aitab meil välja mõelda, kuidas arvutada investeeringu hinna ja rahavoo suhe.

Vaatame kõigepealt hinna ja rahavoogude suhet -

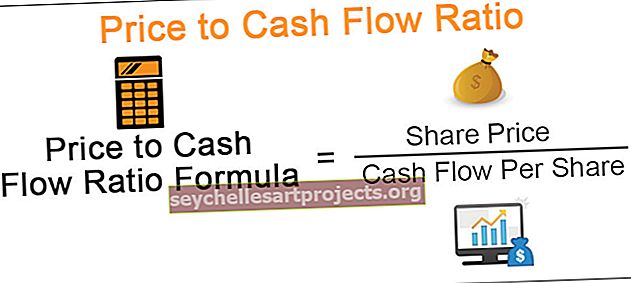

Hind rahavoogu = aktsia hind / rahavoog aktsia kohta.

See suhe on investoritele ülimalt kasulik, kuna nad saavad seda suhet kasutades aru saada, kas ettevõte on üle- või alahinnatud.

Selle suhte väljaselgitamiseks peame siiski arvutama “rahavoog aktsia kohta”.

Aktsia rahavoogude arvutamiseks vajame kahte asja. Esiteks peame teadma “tegevuse rahavoogu”, mida näeme ettevõtte selle perioodi rahavoogude aruandes. Teiseks peame teadma "käibel olevate aktsiate" arvu.

Nii et "rahavoog aktsia kohta" arvutamiseks teeme järgmist:

Rahavoog aktsia kohta = Tegevuse rahavoog / Aktsiad.

Kui teame aktsia rahavoogu, suudaksime hinna ja rahavoogude suhte väga lihtsalt välja arvutada.

Tõlgendamine

Paljud investorid on hõivatud hinna ja kasumi suhte arvutamisega. Kuid kui vaadata hinna t kasumi suhet, näeksite, et paljud ettevõtted saavad sellega manipuleerida, et meelitada rohkem investoreid. Näiteks kuna netotulu mõjutavad mitmed sularahata tegurid, võivad ettevõtted, kes soovivad „netosissetulekuga“ manipuleerida, sularahata tegureid suurendada või vähendada. Seega ei suuda hinna ja kasumi suhe alati anda täpset pilti ettevõttest või uutest investeeringutest.

Kui aga vaadata rahakäivet, muudab see mängu täielikult. Rahavoogude aruandes ei sisaldataks mitterahalisi tegureid. Seega ei saa kuidagi manipuleerida perioodi lõpu netorahavoogudega. Nii et kui suudame rahavoogude aruande abil arvutada “põhitegevuse rahavoogu” ja jagada see “käibel olevate aktsiate” arvuga, siis saame konkreetse ettekujutuse sellest, kui palju rahavoogu saame aktsia kohta genereerida. Siis saame võrrelda sama aktsia hinnaga, et järeldada, kas investeering on hea või mitte.

Kui proovime leida optimaalse suhe taseme, siis peame vaatama konkreetset sektorit. Näiteks kui me vaatame uut tehnoloogiat alustavat ettevõtet, oleks selle kasv palju kiirem, mille tulemuseks oleks kõrgem hinna ja rahavoogude suhe, samas kui aastakümneid tegutsevat kommunaalettevõtet vaadates hind ja rahavoog suhe oleks palju väiksem. Tehnoloogia idufirma puhul, kuna selle kasv on tohutu, hindaksid investorid seda rohkem kui kommunaalettevõte, millel on stabiilne rahavoog, kuid vähem kasvuvõimalusi.

Põhinäited

Vaatame mõnda näidet, et saaksime mõista hinna ja rahavoogude suhet kõigilt inglitelt.

Näide 1

G-korporatsioonil on järgmine teave. Kasutage allolevat teavet, et teada saada hinna ja rahavoogude suhe.

| Üksikasjad | USA dollarites |

| Aktsia hind | 10 / aktsia |

| Rahavoog aktsia kohta | 4 / aktsia |

Näite põhjal saame selle suhte otse arvutada.

| Üksikasjad | USA dollarites |

| Aktsia hind (A) | 10 / aktsia |

| Rahavoog aktsia kohta (B) | 4 / aktsia |

| P / CF suhe (A / B) | 2.5 |

Sõltuvalt sellest, millisesse sektorisse G Corporation kuulub, saame võrrelda hinna ja rahavoogude suhet ning teada saada, kas see on hea number või mitte.

Näide 2

MNC ettevõte on esitanud järgmise teabe -

| Üksikasjad | USA dollarites |

| Aktsia hind | 12 / aktsia |

| Tegevuse rahavoog | 600 000 |

| Tasumata aktsiad | 500 000 |

arvutage hinna ja rahavoogude suhe.

Näiteks eelnevas on meil kaks asja, mida arvutada. Esiteks peame arvutama aktsia rahavoo ja seejärel hinna ja rahavoogude suhte.

Siin on arvutatud rahavoog aktsia kohta -

| Üksikasjad | USA dollarites |

| Tegevuskassavoog (1) | 600 000 |

| Tasumata aktsiad (2) | 500 000 |

| Rahavoog aktsia kohta (1/2) | 1,20 / aktsia |

Nüüd saame arvutada P / CFratio -

| Üksikasjad | USA dollarites |

| Aktsia hind (A) | 12 / aktsia |

| Rahavoog aktsia kohta (B) | 1,20 / aktsia |

| P / CF suhe (A / B) | 10 |

Jällegi on sarnane asi rakendatav ka selles osas. Sõltuvalt sektorist, kuhu see ettevõte kuulub, peame võrdlema hinna ja rahavoogude suhet ning selgitama välja, kas see on hea number või mitte.

Näide # 3

ABC Company on meile andnud järgmise teabe -

| Üksikasjad | USA dollarites |

| Aktsia hind | 12 / aktsia |

| Tasumata aktsiad | 30 000 |

| Netotulu | 70 000 |

| Vara müügi kahjum | 2000 |

| Nõuete vähenemine | 1000 |

| Varude suurenemine | 2000 |

| Kogunenud intressi suurenemine | 700 |

| Võlgnevuste suurenemine | 1000 |

| Edasilükkunud maksud | 500 |

| Amortisatsioon ja amortisatsioon | 3000 |

arvutage tegevuskassavoog, rahavoog aktsia kohta ja ka P / CF suhe.

Ülaltoodud näite põhjal peame kõigepealt arvutama tegevuse rahavoog -

| Üksikasjad | USA dollarites |

| Netotulu | 70 000 |

| Kohandused: | |

| Amortisatsioon ja amortisatsioon | 3000 |

| Edasilükkunud maksud | 500 |

| Nõuete vähenemine | 1000 |

| Varude suurenemine | (2000) |

| Kogunenud intressi suurenemine | 700 |

| Võlgnevuste suurenemine | 1000 |

| Vara müügi kahjum | 2000 |

| Põhitegevuse netorahavoog | 76,200 |

Nüüd teame, et tegevuse rahavoog on 76 200 USA dollarit.

Teame ka käibel olevate aktsiate arvu. Seega oleks lihtsam arvutada aktsia rahavoogu -

| Üksikasjad | USA dollarites |

| Tegevuskassavoog (1) | 76,200 |

| Tasumata aktsiad (2) | 30 000 |

| Rahavoog aktsia kohta (1/2) | 2,54 / aktsia |

Nüüd suudaksime hõlpsalt välja arvutada hinna ja rahavoogude suhte -

| Üksikasjad | USA dollarites |

| Aktsia hind (A) | 12 / aktsia |

| Rahavoog aktsia kohta (B) | 2,54 / aktsia |

| Suhe (A / B) | 4.72 |

Seega on suhe 4,72. Sõltuvalt sektorist, kuhu ABC Company kuulub, saame võrrelda ja teada saada, kas 4.72 on hinna ja rahavoogude suhte osas piisavalt hea arv või mitte.

Praktiline näide - Chevron

Arvutagem nüüd Chevroni hinna ja rahavoo suhe.

Praegune hind = 115,60 dollarit

Chevron P / CF - 2013

- Operatsioonide rahavoog (2013) = 35 002 miljonit dollarit

- Aktsiate arv 2013. aastal = 1917 miljonit

- Rahavoog aktsia kohta (2013) = 18,25

- P / CF (2013) = 115,60 / 18,25 = 6,33x

Chevroni hind rahavoogudele - 2014

- Operatsioonide rahavoog (2014) = 31 475 miljonit dollarit

- Aktsiate arv 2014. aastal = 1884 miljonit

- Rahavoog aktsia kohta (2014) = 16,70

- P / CF (2014) = 115,60 / 16,70 = 6,91x

Chevroni hind rahavoogudele - 2015

- Operatsioonide rahavoog (2015) = 19 456 miljonit dollarit

- Aktsiate arv 2015. aastal = 1886 miljonit

- Rahavoog aktsia kohta (2015) = 10,31

- P / CF (2015) = 115,60 / 10,31 = 11,20x

Pange tähele, et P / CF, mida nägime varem Chevroni (16.01x) puhul, on kaheteistkümne kuu hind kassast.

Nafta- ja gaasifirmad

Nüüd, kui PCF suhtarv on õigesti mõistetud, võrreldagu nüüd nafta- ja gaasifirmasid - Exxoni, Chevroni ja BP PCF-i suhet.

Märgime, et kõigi kolme ettevõtte puhul on hinna ja rahavoo suhe viimase 2-3 aasta jooksul tõusnud.

Mis sa arvad, miks see nii on?

allikas: ycharts

Alates 2013–2014 on tooraine (nafta) aeglustunud. Naftahinnad mõjutavad otseselt nende rahavoogusid. Madalamate naftahindade tõttu vähenes nende ettevõtete rahavoog märkimisväärselt.

allikas: ycharts

Selle viimaste kvartalite äritegevuse rahavoogude vähenemise tõttu on hinna ja rahavoo suhe nende ettevõtete jaoks, kellel on tõusutrend (mida suurem on P / CF suhe, seda kallis on ettevõte).

Nafta E&P ettevõtted

P / CF on nafta- ja gaasifirmade väärtustamise üks olulisemaid vahendeid. Seda seetõttu, et naftaettevõtte tulemuslikkuse mõõtmise parim viis on vaadata selle põhilisi rahavoogusid. Need ettevõtted vajavad suurt varabaasi ja kipuvad kapitalivara finantseerimiseks koguma suuri võlgasid. Suurenenud võlatase tähendab suurenenud intresse ja võlgade tagasimakseid. Nende põhiliste rahavoogude jälgimine annab meile peamise ülevaate ettevõtte võimest neid võlgu teenida. (DSCR).

Teisest küljest ei ole puhaskasum (puhaskasum) rahaline näitaja ja see võib püsida stabiilsena (või näidata kasvutrendi). Kui aga rahavood vähenevad, on see selge viide sellele, et ettevõttel võib olla keeruline oma võlgu tagasi maksta.

Allpool olevast tabelist leiate peamiste naftauurimise ja -tootmise ettevõtete hinna ja rahavoo suhtarvud (TTM).

| S. Ei | Nimi | Turukapital (miljon dollarit) | P / CF (TTM) |

| 1 | ConocoPhillips | 61,778 | 13,62x |

| 2 | EOG ressursid | 60,638 | 26,52x |

| 3 | CNOOC | 57,131 | 4,60x |

| 4 | Occidental Petroleum | 52,523 | 15,29x |

| 5 | Anadarko nafta | 39,224 | 16,81x |

| 6 | Kanada looduslik | 33,487 | 11,37x |

| 7 | Pioneer loodusvarad | 31,220 | 20,90x |

| 8 | Mitsui & Co | 24,808 | 8,43x |

| 9 | Devoni energia | 24,133 | 9,67x |

| 10 | Apache | 23,608 | 11.09x |

| Keskmine hind / rahavoog | 13,83x |

alates 20. jaanuarist 2017

Mõned olulised punktid, mida siin tähele panna -

- Nende tippettevõtete keskmine hinna ja rahavoo suhe on umbes 13,83x

- EOG ressursid ja pioneeride loodusvarad on selles sektoris kaks paremat tulemust, P / CF suhe on vastavalt 26,52x ja 20,90.

- Kui need kõrvalekalded eemaldada, tuleb keskmine PCF-i suhe 11,36x

Tarkvararakendus

Erinevalt nafta- ja gaasifirmadest on tarkvararakendusettevõtetel varakerged mudelid. Materiaalse vara asemel leiame, et selle vara koosneb immateriaalsest varast (patendid, intellektuaalomandi õigused, autoriõigused). Tarkvaraettevõtete teine omadus on see, et nad ei tugine suuresti võlgadele (näiteks nafta- ja gaasifirmad). Seetõttu ei hinnata tarkvaraettevõtteid P / CF suhte alusel.

Selle asemel kasutavad analüütikud selliste ettevõtete väärtustamiseks kordajaid nagu PE, PEG, EV / EBIT, EV / klient jne.

(vaadake ka ettevõtte väärtuse ja omakapitali väärtuse korrutisi)

Allolevas tabelis on esitatud peamiste tarkvararakendusettevõtete hinna ja rahavoo suhtarvud (TTM).

| S. Ei | Nimi | Turukapital (miljon dollarit) | Rahavoogude hind (TTM) |

| 1 | SAP | 110,117 | 23,98x |

| 2 | Adobe Systems | 54,286 | 25,15x |

| 3 | Salesforce.com | 52,650 | 27,75x |

| 4 | Intuit | 29,761 | 21,85x |

| 5 | Dassault Systemes | 19,384 | 28.06x |

| 6 | Autodesk | 17 800 | 55,20x |

| 7 | Check Point Software Tech | 16,850 | 18.09x |

| 8 | Symantec | 16,558 | - |

| 9 | Tööpäev | 16,490 | 47,60x |

| 10 | TeenusNow | 13,728 | 102,65x |

| Keskmine hind / rahavoog | 38,93x |

allikas: ycharts

Mõned olulised punktid, mida siin tähele panna -

- Nende tippettevõtete keskmine suhe on umbes 38,93x. See on väga kõrge.

- Autodesk, Workday ja ServiceNow on kolm tarkvararakenduste kategooria paremat tulemust, mille P / CF kordaja on vastavalt 55,20x, 47,60x ja 102,65x.

Utiliidid

Kommunaalettevõtete põhiomadus on see, et nad on kapitalimahukas mudel, mille bilansis on püsivad rahavood ja kõrge võlg. Selle tulemusena saame P / CF-i rakendada kasulike ettevõtete väärtustamiseks.

Allolevas tabelis on toodud peamiste kommunaalettevõtete hinna ja rahavoo suhtarvud (TTM), mis on sorteeritud turukapitalisatsiooni järgi

| S. Ei | Nimi | Turukapital (miljon dollarit) | P / CF (TTM) |

| 1 | NextEra Energy | 55,736 | 8,02x |

| 2 | Hertsogi energia | 53,131 | 7,74x |

| 3 | Lõuna | 48,069 | 8.45x |

| 4 | Dominion Resources | 47,395 | 10,46x |

| 5 | Riiklik võrk | 45,950 | 6,47x |

| 6 | Exelon | 45,333 | 4,88x |

| 7 | ENEL SpA | 44,733 | 3,42x |

| 8 | Exelon | 32,998 | 3,55x |

| 9 | Dominion Resources | 31,494 | 6,95x |

| 10 | PG&E | 30,896 | 7,50x |

| Keskmine hind / rahavoog | 6,74x |

allikas: ycharts

- Nende tipptasemel kommunaalettevõtete keskmine hind rahavoogude suhe on umbes 6,74 korda

Piirangud

Sellel suhtel on ainult üks piirang. Sellel on ka üks lünk ja see on see - see ei võta arvesse kapitalikulusid.

Kui soovite teada selle suhtarvu ranget mõõtu, peame ulatuma kaugemale hinna ja rahavoogude suhtest (P / CF) ning peame arvutama vaba rahavoo ja võrdlema seda aktsia hinnaga.

Vaba rahavoog on rahavoogude summa, mis on ettevõtetele kättesaadav pärast Capexi mahaarvamist. Vaba rahavoogude arvutamine võib tunduda keeruline. Kuid siin on tehing

Kõik, mida peame tegema, on minna tagasi ettevõtte kasumiaruande juurde ja valida puhaskasum. Siis peame lisama tagasi amortisatsiooni, kuna need on sularahata kulud. Järgmisena võtame arvesse käibekapitali mis tahes muutusi ja seega saaksime tegevuse rahavoogu. Kui arvata maha kapitalikulud (uued masinad), saaksime põhitegevuse rahavoogudest vaba rahavoo.

Selle mõistmiseks võime võtta näite ja illustreerida sama.

Ice Cream Company rahavoog on 100 000 USA dollarit. Ja nüüd on ettevõte otsustanud osta uue külmkapi, kuna nõudlus nende jäätiste järele on suurenenud. Seega on nad ostnud 30 000 USA dollari suuruse külmkapi. Milline oleks siis selle jäätiseettevõtte vaba rahavoog? See oleks = US $ (100 000 - 30 000) = 70 000 USD. Vaba 70 000 USA dollari suuruse rahavooga suudab jäätiseettevõte nüüd oma võla ära maksta (kui see on olemas) ja kannab muid kulusid.

Lõpuks, mis on rangem ja täpsem suhe? See on hinna ja vaba rahavoo suhe.

Hind vaba rahavoo jaoks = aktsia hind / vaba rahavoo aktsia kohta.

Kõik, mida peame tegema, on jagada vaba rahavoog ettevõtte käibel olevate aktsiatega. Ja see annab täpsema pildi sellest, kas investeerida ettevõttesse või mitte.

Lõppkokkuvõttes

Võib kergesti öelda, et hinna ja rahavoogude suhe on investoritele väga kasulik. See annab peaaegu täpse pildi sellest, kui hea investeering on. Ja P / CF on kasulik, sest rahavoogudes on manipuleerimise võimalus väike või puudub.

Kui soovite investorina investeerida uude projekti või uude idufirmasse, kasutage seda suhet mõõtevõrguna. Võite kasutada ka hinna ja kasumi suhet. Kuid hinna ja rahavoogude suhe on igal juhul parem mõõtevõrk.

Kasulikud postitused

- Ettevõtte väärtuse ja müügi suhe

- EV EBITDA-le

- Hinna ja bilansi väärtuse suhe <