Akumuleeritud kulum (määratlus, valem) Kuidas arvutada?

Mis on kogunenud kulum?

Vara akumuleeritud kulum on kumulatiivse amortisatsiooni summa, mida on vara pealt arvestatud alates selle ostukuupäevast kuni aruandekuupäevani. Tegemist on vastakontoga, mis on vara ostuhinna ja bilansilise bilansilise väärtuse vahe ning on bilansi põhivarade jaotises reana hõlpsasti kättesaadav.

Akumuleeritud kulumi valem

Arvutamine tehakse, lisades jooksval perioodil tasutud amortisatsioonikulu perioodi alguse amortisatsioonile, vähendades samal ajal võõrandatud vara amortisatsioonikulud.

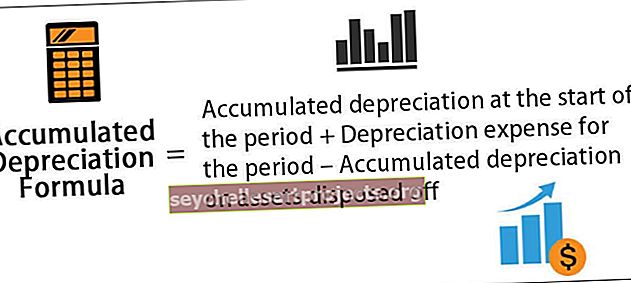

Akumuleeritud kulumi valem = Akumuleeritud kulum perioodi alguses + Perioodi amortisatsioonikulu - Loovutatud vara kogunenud kulum

Näited

Vaatame arvutuste paremaks mõistmiseks lihtsaid ja täpsemaid näiteid.

Selle akumuleerumisvalemi Exceli malli saate alla laadida siit - akumuleerumisvalemi Exceli mall

Näide 1

Vaatleme näiteks ettevõtet A, kes ostis 100 000 dollarit väärt seadme, mille kasulik eluiga on 5 aastat. Eeldatakse, et seadmel pole selle kasuliku eluea lõpus päästeväärtust. Seadmed tuleb amortiseerida lineaarsel meetodil. Määrake kogunenud kulum 1. ja 3. aasta lõpus.

Allpool on andmed 1. ja 3. aasta lõpu akumuleeritud kulumi arvutamiseks.

Kuna ettevõte kasutab seadmeid järgmised 5 aastat, saab seadmete maksumuse jaotada järgmise viie aasta peale. Seadmete aastase amortisatsiooni lineaarse meetodi järgi saab arvutada järgmiselt:

Aastane amortisatsioon = 100 000 dollarit / 5 = 20 000 dollarit aastas järgmise 5 aasta jooksul.

Seetõttu on arvutus pärast 1. aastat -

Akumuleeritud amortisatsioonivalem pärast 1. aastat = Akumuleeritud kulum 1. aasta alguses + Amortisatsioon aasta jooksul

= 0 + 20 000 dollarit

= 20 000 dollarit

Seetõttu on pärast teist aastat -

Akumuleeritud kulumi valem pärast teist aastat = Akumuleeritud kulum 2. aasta alguses + Amortisatsioon 2. aastal

= 20 000 dollarit + 20 000 dollarit

= 40 000 dollarit

Seetõttu on pärast 3. aastat -

Akumuleeritud kulumi valem pärast 3. aastat = Akumuleeritud kulum 3. aasta alguses + Amortisatsioon 3. aastal

= 40 000 dollarit + 20 000 dollarit

= 60 000 dollarit

Näide 2

Arvutagem 31. detsembril 2018 lõppenud majandusaasta lõpus kogunenud kulum järgmise teabe põhjal:

- Brutokulu seisuga 1. jaanuar 2018: 1 000 000 dollarit

- Aktiivne amortisatsioon 1. jaanuari 2018 seisuga: 250 000 dollarit

- 400 000 dollari väärtuses varad, mille amortisatsioon on 100 000 dollarit, on realiseeritud 1. jaanuaril 2018

- Masin tuleb amortiseerida lineaarsel meetodil selle kasuliku eluea jooksul (5 aastat)

Allpool on andmed kogunenud kulumi arvutamiseks 31. detsembril 2018 lõppenud majandusaasta lõpus

Nagu küsimuses, arvutatakse amortisatsioon aasta jooksul järgmiselt:

Amortisatsioon aasta jooksul = brutokulu / kasulik eluiga

= 1 000 000 dollarit / 5

Amortisatsioon aasta jooksul = 200 000 dollarit

Seetõttu arvutatakse 31. detsembri 2018 seisuga kogunenud kulum,

Akumuleeritud kulum seisuga 31. detsember 2018 = = amortisatsioon 1. jaanuari 2018 seisuga + aasta amortisatsioon - võõrandatud vara amortisatsioon

Kumulatiivne amortisatsioon seisuga 31. detsember 2018 = 250 000 USD + 200 000 USD - 100 000 USD

= 350 000 dollarit

Asjakohasus ja kasutamine

Raamatupidamise seisukohalt on akumuleeritud kulum oluline aspekt, kuna see on oluline kapitaliseeritud varade puhul. Kapitaliseeritud varad annavad väärtust mitte ainult aastaks, vaid kauemaks kui üheks aastaks ning raamatupidamispõhimõtted näevad ette, et kulud ja vastavad müügid tuleks kajastada samal perioodil vastavalt vastavuskontseptsioonile. Kapitaliseeritud varade vastavuspõhimõtte järgimiseks kasutavad raamatupidajad kogu maailmas protsessi, mida nimetatakse amortisatsiooniks.

Amortisatsioonikulu on osa kapitaliseeritud varast, mis kajastatakse kasumiaruandes alates selle ostmise aastast ja vara ülejäänud kasuliku eluea jooksul. Järgnevalt on vara kogumaht amortiseerunud alates selle ostukuupäevast kuni aruandekuupäevani. Vara akumuleeritud kulumi summa suureneb vara eluea jooksul, kuna amortisatsioonikulu võetakse jätkuvalt vara arvelt, mis lõpuks vähendab vara bilansilist väärtust. Sellisena võib see aidata ka raamatupidajal jälgida, kui palju vara eluiga on järele jäänud.