WACC (kaalutud keskmine kapitalikulu) | Samm-sammult juhend

Mis on kaalutud keskmine kapitalikulu (WACC)?

Kaalutud keskmine kapitalikulu on keskmine tootlus, mida ettevõte eeldatavasti maksab kõigile oma aktsionäridele, kes; mis hõlmab võlaomanikke, omakapitali aktsionäre ja eelisaktsionäre; kellel on nokitsemise järjekorra ja seega ka kaalutud keskmise kapitalikulude erinevuse tõttu erinev tulumäär.

Lühike selgitus

WACC on ettevõtte võla ja omakapitali maksumuse kaalutud keskmine. Kaalutud keskmise kapitalikulude analüüsi puhul eeldatakse, et kapitaliturud (nii võla- kui ka omakapital) nõuavad mis tahes tööstusharus tootlust, mis vastab nende investeeringute tajutavale riskantsusele. Kuid kas WACC aitab investoritel otsustada, kas investeerida ettevõttesse või mitte?

Kaalutud keskmise kapitalikulude mõistmiseks võtame lihtsa näite.

Oletame, et soovite alustada väikeettevõtet! Lähete panka ja palute, et alustamiseks oleks vaja laenu. Pank vaatab teie äriplaani ja ütleb, et see laenab teile laenu, kuid peate tegema ühe asja. Pank ütleb, et peate maksma 10% intressi üle põhisumma, mida laenate. Nõustute ja pank laenab teile laenu.

Nüüd, et laenu kasutada, nõustusite maksma tasu (intressikulu). See „tasu“ on lihtsas mõttes „kapitalikulu“.

Kuna ettevõte vajab oma toodete ja protsesside laiendamiseks investeerimiseks palju raha, peavad nad raha hankima. Nad hangivad raha oma aktsionäridelt esmaste avalike pakkumiste (IPO) kujul ning võtavad ka laenu pankadest või asutustest. Selle suure rahasumma olemasolu eest peavad ettevõtted maksma kulud. Nimetame seda kapitalikuluks. Kui ettevõttel on rohkem kui üks allikas, kust nad raha võtavad, peame võtma kapitalikulu kaalutud keskmise.

Kõige tähtsam - laadige alla WACC Exceli mall

Õppige Starbucksi WACC-d arvutama Excelis

Kui asjakohane on WACC?

See on ettevõtte kapitalikulude sisemine arvutamine. Ja kui investorid hindavad ettevõttesse või ettevõttesse investeerimist, arvutavad nad kaalutud keskmise kapitalikulude (WACC). Näiteks soovib investor A investeerida ettevõttesse X. Nüüd näeb A, et ettevõtte X kaalutud keskmine kapitali hind on 10% ja kapitali tootlus perioodi lõpus 9%, kapitali tootlus 9% on madalam kui 10% WACC, otsustab A investeerida sellesse ettevõttesse X, kuna väärtus, mille ta saab pärast ettevõttesse investeerimist, on väiksem kui kaalutud keskmine kapitalikulu.

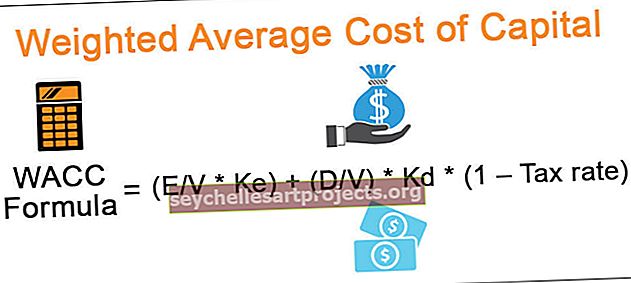

WACC valem

Paljud investorid ei arvuta WACC-d, sest see on veidi keeruline kui teised finantsnäitajad. Kuid kui olete üks neist, kes sooviks teada saada, kuidas kaalutud keskmine kapitalikulu (WACC) töötab, on siin teile valem

WACC valem = (E / V * Ke) + (D / V) * Kd * (1 - maksumäär)

- E = omakapitali turuväärtus

- V = omakapitali ja võla turuväärtus kokku

- Ke = omakapitali hind

- D = võla turuväärtus

- Kd = võlakulu

- Maksumäär = ettevõtte tulumaksu määr

Võrrand võib tunduda keeruline, kuid iga mõistet õppides hakkab see mõistlikuks saama. Alustagem.

Aktsia turuväärtus

Alustame omakapitali turuväärtusest E. Kuidas peaksime seda arvutama? Siin on, kuidas -

- Oletame, et ettevõttel A on aktsiaid 10 000 ja iga aktsia turuhind on praegu 10 USA dollarit aktsia kohta. Seega oleks omakapitali turuväärtus = (ettevõtte aktsiate A * käibel olevad aktsiad * iga aktsia turuhind sel hetkel) = (10 000 * 10 USA dollarit) = 100 000 USA dollarit.

- Omakapitali turuväärtust võib nimetada ka turukapitalisatsiooniks. Aktsia või turukapitalisatsiooni turuväärtust kasutades saavad investorid teada, kuhu oma raha paigutada ja kuhu mitte.

Võlgade turuväärtus

Mõelgem nüüd võla väärtuse turu tähendust, D. Kuidas seda arvutada?

- Võla turuväärtust on keeruline arvutada, sest väga vähestel ettevõtetel on võlg turul võlakirjade näol.

- Kui võlakirjad on noteeritud, võime võlakirja turuväärtuseks võtta otse noteeritud hinna.

- Nüüd pöördume tagasi kaalutud keskmise kapitalikulu juurde ja vaatame V, omakapitali ja võla turu koguväärtust. See on iseenesestmõistetav. Peame lihtsalt lisama omakapitali turuväärtuse ja võla hinnangulise turuväärtuse ja see on kõik.

Omakapitali hind

- Omakapitali maksumus (Ke) arvutatakse CAPM-mudeli abil. Siin on teie viite valem.

- Omakapitali hind = riskivaba tulumäär + beeta * (turu tootlus - riskivaba tulumäär)

- Siin beeta = riski mõõtmine, mis arvutatakse ettevõtte aktsiahinna regressioonina.

- CAPM-i mudelit käsitleti põhjalikult teises artiklis - CAPM beeta. Kui vajate lisateavet, vaadake seda.

Võlgade maksumus

- Võla maksumuse saame arvutada järgmise valemi abil - Võlakulu = (riskivaba määr + krediidivahe) * (1 - maksumäär)

- Kuna võla maksumust (Kd) mõjutab maksumäär, käsitleme võla maksustamisjärgseid kulusid.

- Siin sõltub krediidivahe krediidireitingust. Parem krediidireiting vähendab krediidiriski erinevust ja vastupidi.

- Teise võimalusena võite võlakulu arvutamisel kasutada ka lihtsustatud lähenemisviisi. Leiate võla maksumuse kui intressikulu / kogu võlg.

- Maksumäär on ettevõtte tulumaksu määr, mis sõltub valitsusest. Pange tähele ka seda, et kui antakse eelistatud aktsia, peame arvestama ka eelistatud aktsia maksumusega.

- Kui lisatakse eelistatud varu, on siin muudetud WACC valem - WACC = E / V * Ke + D / V * Kd * (1 - maksumäär) + P / V * Kp. Siin on V = E + D + P ja Kp = eelistatud varude maksumus

Tõlgendamine

Tõlgendus sõltub tõesti ettevõtte tootlusest perioodi lõpus. Kui ettevõtte tootlus on palju suurem kui kaalutud keskmine kapitalikulu, siis läheb ettevõttel päris hästi. Aga kui kasumit on vähe või kasumit pole, peavad investorid enne ettevõttesse investeerimist kaks korda mõtlema.

Siin on veel üks asi, mida peate investorina arvestama. Kui soovite arvutada kapitali kaalutud keskmise hinna, saate seda kasutada kahel viisil. Esimene on bilansiline väärtus ja teine turuväärtuse lähenemisviis.

Nagu näete, kui arvestada turuväärtust kasutades, on see palju keerulisem kui mis tahes muu suhtarvutus; võite vahele jätta ja otsustada leida kaalutud keskmine kapitalikulu (WACC) ettevõtte bilansilisest väärtusest, mille ettevõte on andnud oma kasumiaruandes ja bilansis. Kuid bilansilise väärtuse arvutamine pole nii täpne kui turuväärtuse arvutamine. Enamikul juhtudel võetakse ettevõtte kaalutud keskmise kapitalikulu (WACC) arvutamisel arvesse turuväärtust.

WACC arvutamine - väga lihtne arvnäide

Kuna WACC (kaalutud keskmine kapitalikulu) arvutamisel on nii palju keerukusi, võtame kaalutud keskmise kapitalikulude (WACC) kõigi osade arvutamiseks ühe näite ja seejärel ühe viimase näite, et teha kindlaks Kaalutud keskmine kapitalikulu lihtsal viisil.

Alustame.

1. samm - omakapitali turuväärtuse arvutamine / turukapitalisatsioon

Siin on üksikasjad ettevõtte A ja B kohta -

| USA dollarites | Ettevõte A | Ettevõte B |

| Tasumata aktsiad | 30000 | 50000 |

| Aktsiate turuhind | 100 | 90 |

Sel juhul on meile antud nii käibel olevate aktsiate arv kui ka aktsiate turuhind. Arvutame välja ettevõtte A ja ettevõtte turukapitalisatsiooni

| USA dollarites | Ettevõte A | Ettevõte B |

| Tasumata aktsiad (A) | 30000 | 50000 |

| Aktsiate turuhind (B) | 100 | 90 |

| Turukapitalisatsioon (A * B) | 3 000 000 | 4 500 000 |

Nüüd on meil ettevõtte A ja B omakapitali turuväärtus või turukapitalisatsioon.

2. samm - võla turuväärtuse leidmine)

Oletame, et meil on ettevõte, mille kogu võlg on meile teada. Võlg kokku (T) = 100 miljonit USA dollarit. Võlgade turuväärtuse leidmiseks peame kontrollima, kas see võlg on loetletud.

Kui jah, siis saame otseselt valida viimase kaubeldava hinna. Kui kauplemisväärtus oli 100 dollari nimiväärtuse korral 84,83 dollarit, siis võla turuväärtus on 84,83 miljonit dollarit.

3. samm. Arvutage omakapitali maksumus

- Riskivaba määr = 4%

- Riskipreemia = 6%

- Aktsia beeta on 1,5

Omakapitali maksumus = Rf + (Rm-Rf) x beeta

Omakapitali maksumus = 4% + 6% x 1,5 = 13%

4. samm - arvutage võla maksumus

Oletame, et meile on antud järgmine teave -

- Riskivaba määr = 4%.

- Krediidivahe = 2%.

- Maksumäär = 35%.

Arvutame välja võla maksumuse.

Võlakulu = (riskivaba määr + krediidi levik) * (1 - maksumäär)

Või Kd = (0,04 + 0,02) * (1 - 0,35) = 0,039 = 3,9%.

Samm # 5 - WACC (kaalutud keskmine kapitalikulu) arvutamine

Nii et pärast kõige arvutamist võtame veel ühe näite WACC arvutamiseks (kaalutud keskmine kapitalikulu).

| USA dollarites | Ettevõte A | Ettevõte B |

| Aktsia turuväärtus (E) | 300000 | 500000 |

| Võla turuväärtus (D) | 200000 | 100000 |

| Omakapitali hind (Re) | 4% | 5% |

| Võlakulu (Rd) | 6% | 7% |

| Maksumäär (maks) | 35% | 35% |

Peame arvutama mõlema ettevõtte WACC (kaalutud keskmine kapitalikulu).

Vaatame kõigepealt WACC valemit -

WACC valem = E / V * Ke + D / V * Kd * (1 - maks)

Nüüd paneme ettevõtte A kohta teabe,

ettevõtte A kaalutud keskmine kapitalikulude valem = 3/5 * 0,04 + 2/5 * 0,06 * 0,65 = 0,0396 = 3,96%.

ettevõtte B kaalutud keskmine kapitalikulude valem = 5/6 * 0,05 + 1/6 * 0,07 * 0,65 = 0,049 = 4,9%.

Nüüd võime öelda, et ettevõttel A on madalam kapitalikulu (WACC) kui ettevõttel B. Sõltuvalt nende kahe ettevõtte tootlusest perioodi lõpus suudaksime aru saada, kas peaksime investoritena investeerima nendesse ettevõtetesse või mitte.

WACC arvutamine - Starbucksi näide

Eeldades, et teile meeldivad WACC põhinäited, võtame Starbucksi WACC arvutamiseks praktilise näite. Pange tähele, et Starbucksil ei ole eelistatud aktsiaid ja seetõttu on WACC valem järgmine:

WACC valem = E / V * Ke + D / V * Kd * (1 - maksumäär)

Kõige tähtsam - laadige alla WACC Exceli mall

Õppige Starbucksi WACC-d arvutama Excelis

1. samm - leidke omakapitali turuväärtus

Aktsia turuväärtus = käibel olevate aktsiate arv x jooksev hind.

Omakapitali turuväärtus on ka turuväärtus. Vaatame Starbucksi aktsiate koguarvu -

allikas: Starbucks SEC Filings

allikas: Starbucks SEC Filings

- Nagu ülalt näeme, on käibel olevate aktsiate koguarv 1455,4 miljonit

- Starbucksi praegune hind (seisuga 13. detsember 2016) = 59,31

- Aktsia turuväärtus = 1455,4 x 59,31 = 86 319,8 miljonit dollarit

2. samm - leidke võla turuväärtus

Vaatame allpool olevat Starbucksi bilanssi. Alates 2016. majandusaastast on võla bilansiline väärtus praegune

Alates 2016. majandusaastast on võla bilansiline väärtus pikaajalise võla (400 dollarit) + pikaajalise võla (3202,2 dollarit) = 3602,2 miljonit dollarit praegune osa.

allikas: Starbucks SEC Filings

Starbucksi võlgade kohta lähemalt lugedes antakse meile lisaks järgmist teavet -

allikas: Starbucks SEC Filings

Nagu me ülalt märkime, esitab Starbucks nii võla õiglase väärtuse (3814 miljonit dollarit) kui ka võla bilansilise väärtuse. Sel juhul on mõistlik võtta võla õiglast väärtust kui võla turuväärtust.

3. samm - leidke omakapitali hind

Nagu varem nägime, kasutame omakapitali hinna leidmiseks CAPM-i mudelit.

Ke = Rf + (Rm - Rf) x beeta

Riskivaba määr

Siinkohal olen riskivabaks määraks pidanud 10-aastast riigikassa intressimäära. Pange tähele, et mõned analüütikud võtavad riskivabaks määraks ka 5-aastase riigikassa intressimäära. Enne sellekohast kõnet võtke ühendust oma uurimisanalüütikuga.

allikas - bankrate.com

Aktsiariski preemia (Rm - Rf)

Igal riigil on erinev omakapitali riskipreemia. Aktsiariski preemia tähistab peamiselt aktsiainvestori oodatavat preemiat.

Ameerika Ühendriikide jaoks on omakapitali riskipreemia 6,25%.

allikas - stern.nyu.edu

Beeta

Vaatame nüüd Starbucksi beetatrende viimase paari aasta jooksul. Starbucksi beeta on viimase viie aasta jooksul vähenenud. See tähendab, et Starbucksi aktsiad on aktsiaturuga võrreldes vähem kõikuvad.

Märgime, et Starbucksi beeta on 0,805x

Selle abil on meil kogu vajalik teave omakapitali maksumuse arvutamiseks.

Omakapitali maksumus = Ke = Rf + (Rm - Rf) x beeta

Ke = 2,47% + 6,25% x 0,805

Omakapitali maksumus = 7,50%

4. samm - leidke võlakulu

Vaadakem uuesti üle tabel, mida kasutasime võla õiglase väärtuse jaoks. Lisaks pakutakse meile selle intressimäära.

Kasutades intressimäära ja õiglast väärtust, leiame võla kogu õiglase väärtuse kaalutud keskmise intressimäära (3814 miljonit dollarit)

Efektiivne intressimäär = 103 631 USD / 3 814 USD = 2,72%

5. samm - leidke maksumäär

Starbucksi kasumiaruandest leiame efektiivse maksumäära hõlpsalt.

Palun vaadake selle kasumiaruande ülevaadet allpool.

2016. eelarveaasta puhul on tegelik maksumäär = 1379,7 USD / 4 198,6 USD = 32,9%

6. samm - arvutage Starbucksi kaalutud keskmine kapitalikulu (WACC)

Oleme kogunud kogu teabe, mida on vaja kaalutud keskmise kapitalikulu arvutamiseks.

- Aktsia turuväärtus = 86 319,8 miljonit dollarit

- Võlgade turuväärtus (võla õiglane väärtus) = 3814 miljonit dollarit

- Omakapitali maksumus = 7,50%

- Võlakulu = 2,72%

- Maksumäär = 32,9%

WACC valem = E / V * Ke + D / V * Kd * (1 - maksumäär)

Kaalutud keskmine kapitalikulu valem = (86 319,8 / 90133,8) x 7,50% + (3814 / 90133,8) x 2,72% x (1-0,329)

Kaalutud keskmine kapitalikulu = 7,26%

Piirangud

- Eeldatakse, et kapitali struktuuris ei toimuks muutusi, mis pole kõigi aastate jooksul võimalik ja kui on vaja hankida rohkem vahendeid.

- Samuti eeldatakse, et riskiprofiil ei muutuks. Vigase oletuse tulemusena on võimalus halvad projektid vastu võtta ja head projektid tagasi lükata.

Tundlikkuse analüüs

WACC-d kasutatakse laialdaselt diskonteeritud rahavoogude hindamisel. Analüütikuna proovime Excelis teha tundlikkusanalüüsi, et mõista õiglase väärtuse mõju koos WACC ja kasvumäära muutustega.

Allpool on Alibaba IPO hindamise tundlikkuse analüüs koos kahe muutujaga, kaalutud keskmise kapitalikuluga (WACC) ja kasvumääraga.

Mõned tähelepanekud, mida WACC kohta saab teha -

- Aktsiate õiglane hindamine on pöördvõrdeline kaalutud keskmise kapitalikuluga.

- Kui kaalutud keskmine kapitalikulu suureneb, langeb õiglane hind dramaatiliselt.

- Kasvumäära 1% ja kaalutud keskmise kapitalikulu 7% juures oli Alibaba õiglane hind 214 miljardit dollarit. Kui aga muudame WACC 11% -le, langeb Alibaba õiglane hind ligi 45% 123 miljardi dollarini.

- See tähendab, et õiglane hindamine on kaalutud keskmise kapitalikulu (WACC) suhtes ülitundlik ning WACC õigeks arvutamiseks tuleks rakendada täiendavaid ettevaatusabinõusid.

Lõppkokkuvõttes

WACC on väga kasulik, kui saame ülaltoodud piirangutega hakkama. Seda kasutatakse ammendavalt ettevõtte DCF-i hindamise leidmiseks. WACC on siiski veidi keeruline ja vajab kapitali kaalutud keskmise hinna täpseks arvutamiseks finantsteadmisi. Ainult sõltuvalt WACC-st otsustada, kas investeerida ettevõttesse või mitte, on vale idee. Investorid peaksid lõpliku otsuse langetamiseks kontrollima ka teisi hindamissuhteid.

WACC vormelivideo

Kasulik postitus

See artikkel on olnud täielik juhend WACC, valemi ja selle tõlgendamise kohta koos kapitalinäidete kaalutud keskmise maksumusega. Arvutasime siin ka Starbucksi WACC ja arutasime selle piiranguid ja tundlikkuse analüüsi. Hindamiste kohta lisateabe saamiseks võite olla ka allpool toodud artiklites -

- Arvutage WACC

- FCFE valem

- Mis on omakapitali hind? <