Finantsaruanne (määratlus) Finantsaruannete 4 parimat tüüpi

Millised on finantsaruanded?

Finantsaruanded on ettevõtte juhtkonna koostatud kirjalikud aruanded, et esitada oma finantsasju antud perioodil (kvartal, kuus kuud või aasta). Need aruanded sisaldavad bilanssi, kasumiaruande rahavoogusid ja omakapitali aruannet ning need tuleb koostada järgides ettenähtud ja standarditud arvestuspõhimõtteid, et aruandlus oleks kõigil tasanditel harmooniline.

Finantsaruannete tüübid

Vaatame nüüd kõiki finantsaruannete tüüpe koos praktilise näitega.

# 1 - bilanss

Bilanss on finantsaruanne, mis annab ülevaate varadest, kohustustest ja omakapitalist. Paljud ettevõtted kasutavad omakapitali eraldi finantsaruandena. Kuid tavaliselt tuleb see bilansiga.

Võrrand, mida peate bilansi koostamisel meeles pidama, on järgmine -

Varad = kohustused + omakapital

Vaatame bilanssi, et saaksime aru, kuidas see töötab -

allikas: Colgate SEC Filings

Ülaltoodu on vaid ülevaade bilansi toimimisest.

- Käibevara all saate arvestada sularaha, võlgnevusi, ettemakstud üüri jne. Põhivara alla võime paigutada seadmeid, tehaseid, hooneid jne.

- Idee on järgida järjestust vedelamast vähem vedelaks.

- Samal ajal võite teiselt poolt arvestada võlgnetavaid, võlgnetavaid, makstavaid tulumakse, tasumata palkasid jne. Pikaajalise / pikaajalise kohustusena võite arvestada pikaajalise võlaga.

Bilanss muutub mõnikord üsna keerukaks ja raamatupidajad peavad hoolitsema selle eest, et iga arvestus oleks nõuetekohaselt kajastatud, nii et kogu vara oleks alati võrdne kohustuste ja omakapitali kogusummaga.

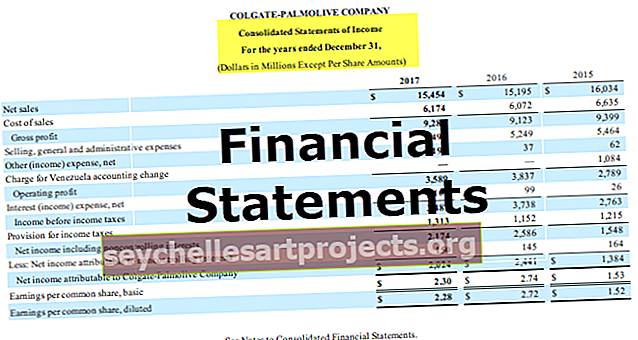

# 2 - kasumiaruanne

Kasumiaruanne on järgmine finantsaruanne, mida kõik peaksid vaatama. See näeb välja üsna erinev kui bilanss. Kasumiaruandes on see tulude ja kulude kohta.

allikas: Colgate SEC Filings

- Noh, see algab kogumüügist või tulust. Siis arvestame müügitulu saamiseks brutomüügist maha kõik müügitulud või allahindlused. Seda netomüüki kasutame suhtarvu analüüsimiseks.

- Netokäibest arvestame maha müüdud kaupade kulud ja saame brutokasumi.

- Brutokasumist lahutame tegevuskulud nagu igapäevaste halduskulude jaoks vajalikud kulud. Tegevuskulude mahaarvamisel saame EBIT-i, mis tähendab kasumit enne intresse ja makse.

- EBIT-st arvestame maha makstud intressid või lisame saadud intressid (kui neid on) ja saame EBT-i, mis tähendab kasumit enne maksusid.

- EBT-st arvestame maha perioodi tulumaksud ja saame puhaskasumi ehk kasumi pärast maksustamist.

# 3 - rahavoogude aruanne

Rahavoogude aruanne on tähtsuselt kolmas aruanne, mida iga investor peaks vaatama.

Rahavoogude aruandes on kolm eraldi aruannet. Need aruanded on põhitegevuse rahavoog, investeerimistegevuse rahavoog ja finantstegevuse rahavoog.

allikas: Colgate SEC Filings

- Operatsioonide rahavoog on ettevõtte põhitegevusest teenitud raha.

- Investeerimistegevuse rahavoog on seotud rahavoogude ja väljaminekutega, mis on seotud ettevõttesse investeerimisega, nagu materiaalse põhivara ostmine või muud investeeringud.

- Finantseerimistegevuse rahavoog on seotud ettevõtte võla või omakapitaliga seotud rahavoogude või väljaminekutega. See hõlmab võla või omakapitali suurendamist, laenu tagasimakseid, aktsiate tagasiostmist ja muud.

# 4 - aktsiakapitali muutuste aruanne

Aktsiakapitali muutuste aruanne on finantsaruanne, mis sisaldab kokkuvõtet omakapitali muutustest antud perioodil.

allikas: Colgate SEC Filings

- Aktsia on esimene ja kõige olulisem omakapitali komponent. Tavalised aktsionärid on ettevõtte omanikud.

- Kapitalina makstav täiendav tähendab seda, kui ettevõte saab aktsiate eest preemiat.

- Jaotamata kasum või kahjum koguneb eelmisest perioodist. Lihtsustatult on jaotamata kasum summa, mida ettevõte hoiab pärast dividendide maksmist puhaskasumist.

- Omaaktsiad on kõigi lihtaktsiate summa, mille ettevõte on tagasi ostnud.

- Akumuleeritud muu koondkasum sisaldab realiseerimata kasumeid / kahjumeid, mis ei liigu kasumiaruandes.

Järeldus

Finantsaruanded pakuvad finantsülevaadet ettevõtte tulemustest aastate jooksul.

- Bilanss sisaldab üksikasju ettevõtte allikate ja raha kasutamise kohta.

- Kasumiaruanne annab ülevaate ettevõtte tuludest ja kuludest.

- Rahavood seevastu jälgivad sularaha liikumist ettevõttes.

- Aktsiakapitali muutuste aruanne annab kokkuvõtte antud perioodi aktsionäride raamatupidamisest.

Peale nende nelja eespool käsitletud raamatupidamisaruande tüübi on oluline vaadata ka raamatupidamise aruande selgitavaid märkusi. Need märkused annavad reaüksuste üksikasjaliku selgituse.