Varaga tagatud väärtpaberid (RMBS, CMBS, CDO) Wallstreetmojo

Varaga tagatud väärtpaberid

Pärast 2008. aasta ülemaailmset finantskriisi tekkis tohutu sumin mõnest keerukast finantstagatisest, mida nimetatakse CDOdeks, CMBS-iks ja RMBS-iks ning kuidas neil oli kriisi ülesehitamisel suur roll. Neid väärtpabereid nimetatakse varaga tagatud väärtpaberiteks (ABS) - katusmõiste, mida kasutatakse teatud liiki väärtpaberite tähistamiseks, mille väärtus tuleneb varade kogumist, milleks võivad olla võlakirjad, kodulaenud, autolaen või isegi krediitkaardimaksed.

Selles artiklis käsitleme varaga tagatud väärtpabereid ja nende liike üksikasjalikult.

Miks on varaga tagatud väärtpaberid?

ABS-i loomine annab suurtele institutsionaalsetele investoritele võimaluse investeerida suurema tootlusega varaklassidesse, võtmata erilist lisariski, ning aitab samal ajal laenuandjatel kapitali kaasata esmasele turule sisenemata. Samuti võimaldab see pankadel eemaldada laenud oma raamatupidamisest, kuna laenude krediidirisk kandub investoritele.

Finantsvarade ühendamise protsessi, et neid saaks hiljem investoritele müüa, nimetatakse väärtpaberistamiseks (protsessi näeme lähemalt järgnevas jaotises, kasutades näiteid), mille teevad tavaliselt investeerimispangad. Selle käigus müüb laenuandja oma laenuportfelli Investeerimispangale, mis seejärel pakendab need laenud uuesti hüpoteegiga tagatud väärtpaberiks (MBS) ja müüb selle pärast teistele vahendustasu hoidmise eest teistele investoritele.

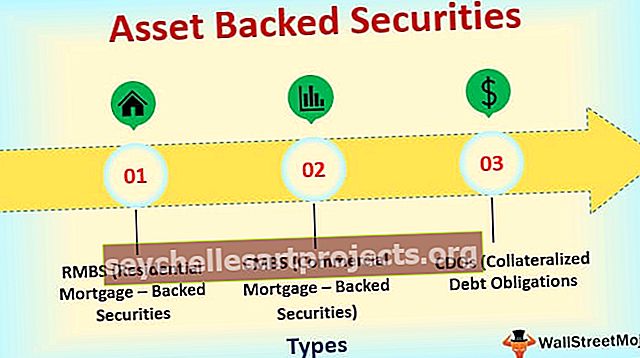

Varaga tagatud väärtpaberite tüübid

Erinevad ABS tüüpi tüübid on:

- RMBS (hüpoteeklaenuga tagatud väärtpaberid),

- CMBS (kommertshüpoteegiga tagatud väärtpaberid) ja

- CDOd (tagatud võlakohustused).

Nendes instrumentides on teatud kattuvusi, kuna väärtpaberistamise põhiprintsiip jääb üldjoontes samaks, samas kui alusvara võib erineda.

Heitkem pilk erinevat tüüpi varaga tagatud väärtpaberitele:

RMBS (hüpoteekidega tagatud väärtpaberid)

- RMBS on hüpoteekidega tagatud võlaväärtpaberite tüüp, mille rahavood tulenevad elamute hüpoteekidest.

- Need väärtpaberid võivad sisaldada kõiki ühte tüüpi hüpoteeke või segada erinevaid liike, näiteks põhi- (kõrgekvaliteedilised ja kõrge krediidivõimega laenud) ja madalama krediidireitinguga (madalama krediidireitinguga ja kõrgemate intressimääradega laenud) hüpoteegid.

- Erinevalt kommertshüpoteekidest kujutavad elamute hüpoteegid lisaks laenude maksmatajätmise riskile ka laenu ettemakse riski (kuna elamuhüpoteekide ettemaksutasud on väga madalad või nullid) laenuandja vaatenurgast, mis mõjutab oodatavaid tulevasi rahavooge.

- Kuna RMBS koosneb suurest hulgast väikestest hüpoteeklaenudest, mida majad tagatisena tagavad, on nendega seotud viiviserisk üsna madal (suure hulga laenusaajate tagasimaksete samal ajal maksmata jätmise võimalus on väga väike) ).

- See aitab neil saada alusvaraga võrreldes kõrgemat krediidireitingut.

- Institutsionaalsed investorid, sealhulgas kindlustusseltsid, on ajalooliselt olnud RMBS-i olulised investorid, osaliselt nende pakutavate pikaajaliste rahavoogude tõttu.

- RMBS-i võivad välja anda nii föderaalsed tagatud asutused nagu Fannie Mae ja Freddie Mac kui ka eraõiguslikud asutused, näiteks pangad.

RMBS-i struktuur

Vaatame RMBS-i struktuuri ja nende loomist:

- Mõelgem pangale, kes annab koduhüpoteeklaene ja on laenanud tuhandete laenuvõtjate vahel kokku 1 miljardi dollari väärtuses laene. Pank saab nendelt laenudelt tagasimakseid 5–20 aasta pärast, sõltuvalt tasumata laenude kestusest.

- Nüüd on rohkemate laenude väljaandmiseks pank vaja rohkem kapitali, mida ta saab koguda mitmel viisil, sealhulgas tagatud / tagamata võlakirjade emiteerimine või omakapitali emiteerimine. Teine viis, kuidas pank kapitali saab, on laenuportfelli või selle osa müümine väärtpaberistamise agentuurile, nagu Federal National Mortgage Association (FNMA), üldtuntud kui Fannie Mae. Nende rangete nõuete tõttu peavad Fannie Mae ostetud laenud vastama kõrgetele standarditele (erinevalt CDOdega väga sarnastest eraasutuste väljaantavatest mitteagentuuridest RMBS-idest).

- Nüüd ühendab Fannie Mae need laenud nende ametiajal ja pakendab need RMBS-iks. Kuna need RMBS-id tagab Fannie Mae (mis on valitsuse toetatud agentuur), antakse neile kõrge krediidireiting AAA ja AA. Nende väärtpaberite kõrge reitingu tõttu on selliste väärtpaberite peamised investorid riskikartlikud investorid, nagu suured kindlustusfirmad ja pensionifondid.

RMBS-i paremaks mõistmiseks vaatame näite:

RMBS (eluasemelaenuga tagatud väärtpaberid) näide

Oletame, et pangal on 1000 tasumata eluasemelaenu väärtuses 1 miljon dollarit, mille tähtaeg on 10 aastat, seega on pankade kogu laenuportfell 1 miljard dollarit. Mõistmise hõlbustamiseks eeldame, et kõigi nende laenude intressimäär on sama 10% ja rahavoog sarnaneb võlakirjaga, kus laenuvõtja maksab igal aastal iga-aastaseid intresse ja maksab põhisumma lõpus .

- Fannie Mae ostab laenud pangast 1 miljardi dollari eest (pank võib lisaks nõuda mõningaid tasusid).

- aastane laenude rahavoog oleks 10% * 1 miljard = 100 miljonit dollarit

- rahavoog 10. aastal = 1,1 miljardit dollarit

- eeldades, et Fannie Mae müüb investoritele 1000 ühikut RMBSi väärtuses 1 miljon dollarit

- Pärast Fannie Mae krediidiriski võtmise eest võetavate 2% tasude arvestamist oleks investorite tootlus 8%.

Kuigi tootlus ei tundu olevat kuigi kõrge, võib kõrge krediidireiting ja sarnaste krediidireitingutega investeerimisväärtpaberite pakutavad tootlused olla 1-2% madalamad. See teeb neist väga atraktiivse investeerimisvõimaluse madala riskiga investoritele, nagu kindlustusfirmad ja pensionifondid.

RMBS-iga seotud risk tuleb mängu siis, kui laenuvõtjad hakkavad oma hüpoteeklaenu täitmata jätma. Väike arv maksejõuetusi, näiteks kümnest 1000-st, ei muuda investori seisukohast suurt midagi, kuid kui suur hulk laenuvõtjaid maksejõuetuks samal ajal, muutub see investorite jaoks probleemiks, kuna loodud tootlus mõjutab oluliselt .

CMBS (kommertshüpoteegiga tagatud väärtpaberid)

- Hüpoteegiga tagatud kommertsväärtpaberid on hüpoteekidega tagatud väärtpaberid, mida toetavad pigem ärikinnisvara kui elamukinnisvara laenud.

- Neid kommertskinnisvaralaene antakse sissetulekut teeniva kinnisvara jaoks, mida võiks laenata näiteks kinnisvarakomplekside, tehaste, hotellide, ladude, büroohoonete ja kaubanduskeskuste jaoks.

- Sarnaselt RMBS-ile luuakse CMBS ka siis, kui laenuandja võtab oma raamatupidamises tasumata laenude rühma, ühendab need kokku ja müüb need seejärel väärtpaberistatud kujul hüpoteegiga tagatud väärtpaberina, mis sarnaneb võlakirjadega oma rahavoogude osas.

- CMBS on kinnisvaralaenu varade olemuse tõttu tavaliselt keerukamad väärtpaberid. Erinevalt elamute hüpoteekidest, kus ettemaksu risk on tavaliselt üsna kõrge, ei ole see kommertshüpoteekide puhul nii . Selle põhjuseks on asjaolu, et kommertshüpoteegid sisaldavad tavaliselt suluseisu ja märkimisväärseid ettemaksu trahve , muutes need sisuliselt tähtajalisteks laenudeks.

- CMBS-i emissioonid struktureeritakse tavaliselt mitmeks osaks, lähtudes rahavoogude riskantsusest.

- Osamaksed on loodud nii, et kõrgema astme osamaksed kannaksid väiksemat riski, kuna neil on esimene õigus tekkinud rahavoogudele (intressimaksetele); seega antakse neile kõrgemad krediidireitingud ja madalamad tootlused.

- Kui kõrgema riskiga noorem osa maksab rahavood intressidest ja põhimaksetest; seega antakse neile madalamad krediidireitingud ja kõrgem tootlus.

CMBS-i struktuur

Vaatame CMBS-i struktuuri ja nende loomist:

- Mõelge pangale, kes annab kommertshüpoteeke selliste kinnisvara jaoks nagu korterikompleksid, tehased, hotellid, laod, büroohooned ja kaubanduskeskused. ning on laenanud välja mitmekülgse laenuvõtjate kogumi kaubanduslikel eesmärkidel teatud ajavahemikuks teatud aja.

- Nüüd müüb pank oma kommertshüpoteeklaenude portfelli väärtpaberistamise agentuurile nagu Fannie Mae (nagu nägime RMBS-iga), mis seejärel koondab need laenud kogumisse ja loob seejärel võlakirjade seeria, mida nimetatakse erinevateks osamakseteks.

- Need osamaksed luuakse laenude kvaliteedi ja nendega seotud riski põhjal. Eelisjärgsetel osadel on kõrgeim makseprioriteet, neid tagaksid kvaliteetsed lühema tähtajaga laenud (kuna sellega seotud risk on väiksem) ja nende tootlus on madalam. Kuigi noorematel osadel on madalam makseprioriteet, tagaksid need pikemaajalised laenud ja nende tootlus oleks suurem.

- Seejärel hindavad reitinguagentuurid neid osamakseid ja omistavad neile reitinguid. Eelisjärjekordadel on kõrgemad krediidireitingud, mis kuuluvad kategooriasse Investeerimise hinne (reiting kõrgem kui BBB-), madalama reitinguga nooremad aktsiad kuuluvad kõrge tootlusega (BB + ja alla) kategooriasse.

- See annab investoritele paindlikkuse valida CMBS-i väärtpaberi tüüp vastavalt oma riskiprofiilile. Madala riskiprofiiliga suured institutsionaalsed investorid eelistaksid investeerida kõige vanematesse osadesse (reitinguga AA ja AAA), samas kui riskantsed investorid, nagu riskifondid ja kaubandusettevõtted, võivad suurema tootluse tõttu eelistada madalama reitinguga võlakirju.

CDOd (tagatud võlakohustused)

- Tagatisega võlakohustused on struktureeritud varaga tagatud väärtpaberite vorm, kus individuaalsed fikseeritud tulumääraga varad (mis võivad ulatuda eluasemehüpoteekidest ja ettevõtete võlgadest krediitkaardimakseteni) ühendatakse ja pakitakse ümber eraldi osadeks (nagu nägime CMBS-iga) põhinedes fikseeritud tulumääraga varade riskantsus ja müüakse seejärel järelturule.

- Erinevatest samast põhituluvarast koosnevate osade riskiprofiil võib oluliselt erineda.

- Reitinguagentuurid määravad osadele krediidireitingud, lähtudes nende riskist.

- Vanemate aktsiate jaoks on antud kõrgeim AAA reiting, kuna neil on madalaim risk, kuigi madalama tootlusega. Mõõduka riskihinnaga keskmised osad AA ja BB vahel on tuntud kui mezzanine osamakse.

- Alumist osa, millel on kõige madalam reiting (rahalises kõnepruugis Junk-reiting) või mis on reitinguta, nimetatakse omakapitali osamakseks ja sellega kaasneb nii kõrgeim risk kui ka oodatav tootlus.

- Juhul kui kogumi laenud hakkavad maksejõuetuks jääma, võtab omakapitali osa esimesena kahjumi, samal ajal kui vanem osa võib jääda mõjutamata.

- CDOde huvitav aspekt on see, et neid saab luua mis tahes fikseeritud tulumääraga varadest, mis võivad olla isegi muud CDOd.

- Näiteks on võimalik luua uus CDO, ühendades arvukate muude (peamiselt rämpsreitinguga) CDOde hüpoteeklaenud või omakapitali osakesed ning luues seejärel sellest CDOst kõrgema osa, millel on oluliselt kõrgem hinnang alusvara (tegelik protsess on palju keerulisem, kuid põhiidee jääb samaks).

- See oli finantskriisieelsetel aastatel tavaline tava ja sellel oli varade mulli tekkimisel suur roll.

- Hüpoteeklaenude hüpoteegid said mingil moel selliste väärtpaberite loomise kütuseks ja neid maksti kõigile ja kõigile välja vajaliku hoolsusega.

CDO näide

Vaatame näidet CDO-de paremaks mõistmiseks:

Mõelgem pangale, millel on 1000 tasumata laenu (sealhulgas elamu- ja ärilaenud), mille väärtus on 1 miljon dollarit, tähtajaga 10 aastat, seega on panga kogu laenuportfell 1 miljard dollarit. Mõistmise hõlbustamiseks eeldame, et kõigi nende laenude intressimäär on sama 10% ja rahavoog sarnaneb võlakirjaga, kus laenuvõtja maksab igal aastal iga-aastaseid intresse ja maksab põhisumma lõpus .

- Investeerimispank ostab pangalt laene 1 miljardi dollari eest (pank võib lisaks nõuda mõningaid tasusid).

- aastane laenude rahavoog oleks 10% x 1 miljard = 100 miljonit dollarit

- rahavoog 10. aastal = 1,1 miljardit dollarit

- Eeldades, et investeerimispank ühendab need laenuvarad ja pakkib need ümber kolmeks osaks: 300 000 ühikut kõrgema taseme aktsiat; 400 000 ühikut mezzanine osa ja 300 000 osakut aktsia osa väärtusega 1000 dollarit.

Näite arvutamise hõlbustamiseks eeldame, et investeerimispank lisab oma komisjonitasud kuludesse

- Kuna seenioride osamakse risk on kõige madalam, oletame, et nende jaoks saadav kupong on 70 dollarit ühiku kohta. Tulemuseks on nende saagis 7%

- Mezzanine'i osamakse puhul on kupongi summa 90 dollarit ühiku kohta, mis annab neile 9% tootluse

- Nüüd on omakapitali osa puhul kupongi summa järelejäänud summa, mis jääb alles pärast Seniori ja mezzanine'i tasumist

- Niisiis, koguhüvitis seenioride osamakse jaoks = 70 dollarit x 300 000 = 21 miljonit dollarit

- mezzanine'i osa kogu tasumine = 90 dollarit x 400 000 = 36 miljonit dollarit

- Seega on omakapitali osa ülejäänud summa 100 miljonit dollarit - (21 miljonit dollarit + 36 miljonit dollarit) = 43 miljonit dollarit

- Kupongi tasumise ühiku kohta tuleb välja = 43 miljonit dollarit / 300 tuhat = 143,3 dollarit

- Seega annab aktsiaosa omanikele tootlus 14,3%

See tundub teiste osamaksetega võrreldes väga atraktiivne! Kuid pidage meeles, et siin oleme arvestanud, et kõik laenuvõtjad maksid oma maksed ja maksete vaikimisi oli 0%

- Vaatleme nüüd juhtumit, kus turukrahhi või majanduskasvu aeglustumise tõttu kaotasid tuhanded inimesed töö ja nüüd ei saa nad maksta laenuintressi.

- Oletame, et selle tulemusel jääb 15% laenuvõtjatest intressimakseid maksmata

- Seega selle asemel, et kogu rahavoog oleks 100 miljonit dollarit, tuleb see välja 85 miljonit dollarit

- Kogu 15 miljoni dollari suuruse kaotuse võtab omakapitali osa, jättes neile 28 miljonit dollarit. Selle tulemuseks on ühiku kohta kupong 93,3 dollarit ja tootlus 9,3%, mis on peaaegu sama mis mezzanine osamakse.

See tõstab esile madalamate osamaksetega seotud riski. Kui vaikimisi oli 40%, oleks kogu omakapitali osa kupongimakse kustutatud.

Muud tuletisinstrumentidega seotud artiklid, mis teile võivad meeldida

- Intressimäära tuletisinstrumentide määratlus

- Võlakirjade hinnakujundus

- Mis on saagikõvera kalle?

- Investeerimispaberid <