Põhieelarve (Definitino, näited) Mis on põhieelarve?

Mis on põhieelarve?

Põhieelarvet saab määratleda kõigi madalama taseme eelarvete liitmisena, mis arvutatakse ettevõtte erinevate funktsionaalsete valdkondade kaupa. See on strateegia, mis dokumenteerib finantsaruanded, rahavoogude prognoosi, finantsplaanid ja ka kapitaliinvesteeringud.

Seletatud

Kuna ettevõttes on erinevate ülesannete täitmiseks erinevad osakonnad ja igaüks neist koostab eelarve, prognoosides hinnanguliselt tekkivaid kulusid ja tulusid. See sisaldab ettevõtte eelarvestatud finantsaruandeid, prognoositavaid rahavoogusid ja finantsplaneerimise hinnanguid. Igal ettevõttel on igaks aastaks seatud eesmärgid ja eesmärgid ning nende eelarve kaudu koostab ettevõte nende saavutamiseks tegevuskava.

- Erinevad eelarved, mis kokkuvõttes koondatakse põhieelarve alla, on otsene tööjõueelarve, otsene materjalide eelarve, valmistoodangu eelarve, tootmiskulude eelarve, tootmiseelarve, müügieelarve, sularaha eelarve, kapitalivara soetamise ja müügi eelarve ning halduseelarve. Seda saab esitada kuu või kvartali kujul vastavalt nõudele ja see hõlmab kogu eelarveaastat.

- Üldeelarve on planeerimisvahend, mida juhtkond kasutab organisatsioonis elavate erinevate vastutuskeskuste tulemuslikkuse juhtimiseks ja hindamiseks, et neil oleks õige kontroll. See eelarve läbib mitu kordust, enne kui kõrgem juhtkond selle rahaliste vahendite eraldamiseks heaks kiidab. See eelarve koostatakse eelarve direktori juhendamisel, kes on tavaliselt ettevõtte kontroller.

- Selle eelarve puhul tuleb meeles pidada, et see on kõigi eraldi osakondades tehtud üksikute eelarvete summa, pakkudes seega olulist seost müügi, tootmise ja kulude vahel. See aitab tagada, et kõik osakonnad töötavad kooskõlastatult, et saavutada kogu ettevõtte ühine eesmärk.

Näide põhieelarvest

Kui ettevõte läbib ühinemis- ja ühinemisprotsessi, on põhieelarve valmis nägema, mida ettevõte võidab sihtettevõtte omandamise tehingust. Näiteks on igal ettevõttel personali- ja administraatoriosakond. Ettevõtte omandamise korral moodustaks see kaks sama kategooria töötajat. See on koht, kus ettevõte peab eelarve koostama, et otsustada, keda hoida ja kellest lahti lasta ettevõtte paremaks muutmiseks. Seega peab juhtkond enne laienemisplaanide tegemist selle eelarve koostama. Seega on põhieelarvel üksikasjalikku teavet tulevaste finantsaruannete ja rahavoogude kohta, mis on hinnanguliselt hinnatud pärast praeguste laenumäärade, rahavoogude ja võlalimiitide arvestamist.

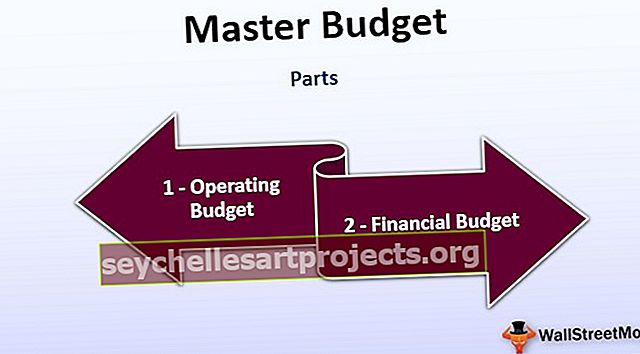

Põhieelarve põhiosad

Sellel on peamiselt kaks osa: tegevuseelarve ja finantseelarve.

# 1 - tegevuseelarve

See on seotud ettevõtte põhitegevusega ning sisaldab saadud tulusid ja tehtud kulutusi. Põhimõtteliselt esitatakse see eelarvestatud kasumiaruande vormis, mis kajastab organisatsioonis tehtavat tulu teenivat tegevust.

# 2 - rahaline eelarve

See näitab teavet ettevõtte finantsseisundi kohta. See tähistab ka sularaha eelarvet, mis annab teavet sularaha kättesaadavuse kohta. Finantseelarve koostatakse eelarvestatud bilansi koostamise kaudu, mis kasutab tegevuseelarvetest saadud teavet.

Eelised

- See toimib töötajatele motivatsioonina, kuna nad saavad hinnata tegelikke tulemusi soovitud tulemustega ja tunnevad seeläbi arengupiirkondi.

- See on omanikele kokkuvõtlik eelarve, kuna nad teavad, mida ettevõte prognoosib teenida ja mis tekiks eesmärkide saavutamiseks.

- Kuna eelarve on hinnanguline kogu aastaks, aitab see probleemid eelnevalt kindlaks teha ja annab juhtkonnale aega selle parandamiseks. Seetõttu aitab see üldist planeerimist ette.

- Korraliku eelarve korral aitab see hinnata organisatsiooni lühi- ja pikaajalisi eesmärke ning neid ressursside nõuetekohase kanaliseerimisega saavutada.

Põhieelarve küsimused

- Sularaha hindamisel või sularaha eelarve koostamisel on keerukas prognoosida käibekapitali netomuutust perioodide kaupa. Nagu siis, kui ettevõte on kasvufaasis, võib ka käibekapital tugevalt langeda, mille tulemuseks on investeeringute suurenemisel sularaha väljavoolu tõttu negatiivsed arvud. Seega tekitab käibekapitali püsiva arvu võtmine juhtkonnale probleeme, kuna see annab ebareaalse tulemuse juhul, kui ettevõte on kasvufaasis.

- Sarnane küsimus kerkib ka inventuuri korral. Nagu oleks ettevõte prognoosinud rohkem müüki, tooks see kaasa varude suurenemise, mille tulemuseks oleks negatiivne käibekapital.

- Üldiselt vähendavad töötajad eelarve koostamise ajal seatud eelarve saavutamiseks müüki ja hindavad suuremaid kulutusi, kuna juhtkond sunnib organisatsiooni eelarvest kinni pidama, kaldudes seeläbi organisatsiooni eesmärkidest kõrvale.

- Üldeelarve olemasolu toob kaasa täiendavaid üldkulusid, kuna organisatsioon vajab täiendavat finantsanalüütikut, kes saaks jälgida erinevusi ja koostada kõrvalekallete üksikasjaliku analüütilise aruande, kui see on olemas.

- Juhid on rohkem keskendunud eelarve eesmärkide saavutamisele, kuna nende stiimulid on sellega seotud, ignoreerivad nad uusi võimalusi.

- Teine põhieelarve probleem on see, et seda pole lihtne muuta. Isegi väike muudatus nõuab palju samme, raputades seeläbi kogu organisatsiooni planeerimist.

Järeldus

Seega on põhieelarve üheaastane planeerimisdokument, mida kasutatakse juhtkonna tööriistana, et oma eesmärgid aegsasti kindlaks teha ja organisatsiooni ressursid selle suunas suunata. See annab ligikaudse suuna ettevõtte lähiaja ootustele. Tuleb märkida, et eelarvet tuleks koostada ülima ettevaatusega, kuna see mõjutab kogu organisatsiooni tegevustulemusi.