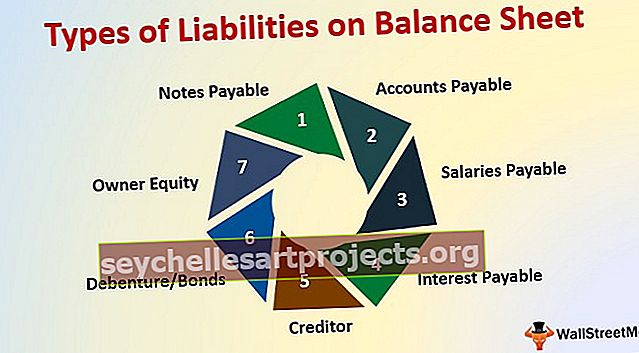

Bilansil olevate kohustuste liigid (näited 7 parimat tüüpi)

Kohustuste liigid bilansis

Siin on bilansi kohustuste liikide loetelu

- Makstavad märkmed

- Võlgnevused

- Maksmisele kuuluvad palgad

- Maksmisele kuuluv intress

- Võlausaldaja

- Võlakirjad / võlakirjad

- Omaniku omakapital

Kohustused on ettevõtte finantskohustus, mis on talle õiguslikult siduv ja makstakse teisele üksusele ning bilansis on peamiselt kahte tüüpi kohustusi: 1) lühiajalised kohustused, mis tuleb tasuda ühe aasta jooksul, ja 2 ) pikaajalised kohustused, mis tuleb tasuda pärast ühe aasta möödumist

Bilansikohustuste 7 parimat tüüpi

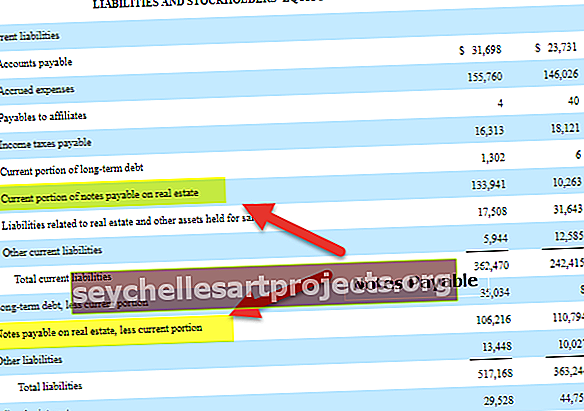

# 1 - makstavad märkmed

Võlakirjad on ettevõtte üks kohustusi. Maksmisele kuuluvad võlakirjad on pearaamatu kohustus, mis kajastab tema välja antud vekslite nimiväärtust. Võlakirjade summa tähistab tasumata summat. See hõlmab kahte osapoolt. Esiteks laenuvõtja ja emitent. Nii et makstavad võlad on ettevõtte jaoks üks kohustusi, kuna nad peavad maksma intressi.

# 2 - võlg

Seda tüüpi vastutus hõlmab teistelt organisatsioonidelt krediiti ostetud teenuste eest tasumist, seega on see ettevõtte vastutus.

# 3 - makstavad palgad

Palka, mida kuu jooksul ei maksta ja ettevõte on kohustatud maksma, nimetatakse maksmata või tasumata töötasuks ning see on ka ettevõtte kohustus. Seda nimetatakse ka tööjõu korral makstavaks töötasuks.

# 4 - makstav intress

Maksmisele kuuluv intress tähendab ettevõtte poolt kapitali finantseerimiseks emiteeritud intressi o deposiiti või võlakirja. Kapitali finantseerimiseks emiteerib ettevõte võlakirju üldsusest või aktsepteerib üldsuse hoiuseid ning see on ka üks ettevõtte kohustusi.

# 5 - võlausaldaja

Võlausaldaja on isik või üksus, kellelt ettevõte ostab toorainet krediidi abil, seega on see ka ettevõtte kohustus.

# 6 - võlakirjad / võlakirjad

Ettevõtte emiteerib kapitali kaasamiseks ettevõtte laiendamiseks võlakirju või võlakirju, nii et nad peavad maksma nende võlakirjade eest intressi ja maksma kogu summa lõpptähtpäeval.

# 7 - Omaniku omakapital

Seda tüüpi vastutus tähendab omaniku algkapitali või investeeringut ettevõttesse, seega on see vastutus ettevõtte eest, kuna ettevõte ja omanik on eraldi üksus.

Näited

Näide 1

Ettevõte teatab aruandeaasta sulgemise hetkel 120000 Rs koguvarast, võlgnetavatest võlgnevustest 40000, omakapitalist 60000 ja võlausaldajast 40000 ning tarnijast 50000 ja ettevõttest, kelle võlgnik on 70000 Rs. Ülaltoodud teabe põhjal koostage bilanss.

Allpool on esitatud andmed bilansiliste kohustuste arvutamiseks.

Koguvastutuse arvutamine

Koguvastutus = 60000 + 40000 + 40000 + 50000

Vastutus kokku = 190000

Kogu vara arvutamine

Vara kokku = 120000 + 70000

Vara kokku = 190000

Ülaltoodud näite põhjal näeme, et kogu vara = kogu vastutus tähendab see seda, et ettevõttel on piisavalt vara oma pikaajalise ja lühiajalise kohustuse tasumiseks.

Näide 2

Havells India tegeleb tulede äriga. Havellsi varad ja kohustused

Allpool on esitatud andmed bilansiliste kohustuste arvutamiseks.

Koguvastutuse arvutamine

Koguvastutus = 130000 + 25000 + 50000 + 80000 + 35000

Vastutus kokku = 320000

Kogu vara arvutamine

Vara kokku = 90000 + 150000 + 40000 + 40000

Vara kokku = 320000

Ülaltoodud bilansihinnangu põhjal võime öelda, et Havells Indial on hea finantsseisund ja neil on piisavalt vara praeguse ja pikaajalise kohustuse tasumiseks. Havells India oli investeerinud rohkem põhivarasse.

Näide 3

TCS on IT valdkonnas ja ülemaailmne liider IT valdkonnas. Neil on kliente kogu maailmas ja nad pakuvad teenuseid kogu maailmas. TCS-is on saadaval järgmine teave. Nii koostage 2018. aasta lõpu bilanss või finantsseisundi aruanne.

Allpool on esitatud andmed bilansiliste kohustuste arvutamiseks.

Koguvastutuse arvutamine

Koguvastutus = 180000 + 80000 + 90000 + 150000 + 30000 + 80000

Vastutus kokku = 610000

Kogu vara arvutamine

Vara kokku = 150000 + 20000 + 50000 + 40000 + 50000 + 60000 + 60000 + 40000 + 40000

Vara kokku = 610000