Omandamise lisatasu (määratlus) Caclulate Takeover Premium

Mis on Acquisition Premium?

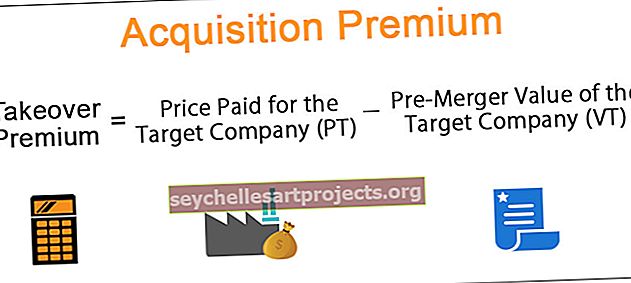

Omandamise lisatasu, mida nimetatakse ka ülevõtmispreemiaks, on ostutasu erinevus, st ühendava ettevõtte poolt sihtettevõtte aktsionäridele makstud hind ja sihtettevõtte ühinenud turuväärtus

Selgitus

Ühinemiste ja ülevõtmiste korral nimetatakse omandatavat ettevõtet sihtettevõtteks ja seda omandavat ettevõtet omandajaks. Ülevõtmispreemia on vahe sihtettevõtte eest makstud hindade vahel, millest lahutatakse sihtettevõtte ühinemiseelne väärtus. Teisisõnu on see hind, mis ühendava ettevõtte poolt iga sihtettevõtte aktsia eest makstakse.

Ülevõtmispreemia = PT - VT

Kus

- PT = sihtettevõtte eest makstud hind

- VT = sihtettevõtte ühinemiseelne väärtus

Omandaja on valmis maksma omandamismakse, kuna eeldab omandamistega tekkivat sünergiat (eeldatav tulude kasv, kulude kokkuhoid). Ühinemiste ja omandamiste käigus tekkinud sünergia saab omandaja kasuks.

Omandaja võimendus = loodud sünergiad- Premium = S- (PT- VT)

- Kus S = ühinemise tekitatud sünergia.

Nii et ühinenud ettevõtte (VC) ühinemisjärgne väärtus on

VC = VC * + VT + SC

Kus

- C = aktsionäridele makstud raha.

- VC * = omandaja ühinemiseelne väärtus.

Miks maksja omandab lisatasu?

allikas - wsj.com

Omandaja maksab lisatasu järgmistel põhjustel -

- Võistluste minimeerimiseks ja tehingu võitmiseks.

- Loodav sünergia on suurem kui sihtettevõtte eest makstav lisatasu. Sünergia all peame silmas seda, et kui kaks ettevõtet saavad koos, toovad suuremat tulu, kui nad saaksid teha eraldi.

2016. aastal olime tunnistajaks maailma juhtiva professionaalse pilve ja maailma juhtiva professionaalse võrgustiku ühinemisele. Microsoft maksis LinkedIni aktsia eest 196 dollarit, mis on 50% suurune omandamismakse, kuna nende arvates suurendaks see Microsofti tulu ja konkurentsipositsiooni. See oli Microsofti suurim omandamine.

Takeover Premiumi ja sünergiate suhe

Suurem sünergia ühinemiste ja omandamiste korral toob kaasa kõrgemad preemiad. Enne Premium-arvutuse juurde asumist peame mõistma ühinemisest tekkinud sünergiat.

- Kulude kokkuhoid - kulude kokkuhoiu kategooriad on firmiti erinevad. Kõige tavalisemad kategooriad hõlmavad müügikulusid, tootmiskulusid, halduskulusid, muid üldkulusid jne. Kulude kokkuhoid sõltub ka sellest, kui palju inimesi on muutmiseks vastuvõetavad. Kui kõrgem juhtkond ei ole valmis karmide otsuste vastuvõtmiseks, võib kulude kärpimine võtta kauem aega. Kulude kokkuhoid tekib maksimaalselt siis, kui mõlemad ettevõtted kuuluvad samasse tööstusharusse. Näiteks 2005. aastal, kui Procter & Gamble omandas Gillette'i, otsustas juhtkond julge otsuse asendada halvasti töötavad P&G töötajad Gillette'i andega. See andis häid tulemusi ja P&G kõrgem juhtkond toetas seda algatust.

- Tulude kasv - enamasti on mõlema ettevõtte ühendamisel võimalik tulude suurenemine. Kuid on palju väliseid tegureid, nagu reaktsioon turul nende ühinemisele või konkurendi hinnakujundus (konkurendid võivad hindu vähendada). Näiteks 114 dollari suurune ettevõte Tata Tea tegi julge sammu, omandades 450 miljoni dollari eest Tetley, mis on määratlenud Tata Sons'i kasvu. Procter & Gamble saavutas tulude kasvu ühe aasta jooksul pärast ühinemist Gillette'iga.

- Protsesside täiustamine: ühinemised aitavad ka protsesse parandada. Gillette'il ja P&G-l oli protsesside täiustamine palju, mis aitas neil saavutada tulude kasvu. Disney ja Pixari ühinemine pani neid kergemini koostööd tegema ja aitas neil koos edu saavutada.

Ülevõtmise lisakalkulatsioon

1. meetod - aktsia hinna kasutamine

Ülevõtmispreemiat saab arvutada aktsia hinna väärtuse põhjal. Oletame äriühing A soovib omandada firma B. väärtus Ettevõtte B osa on $ 20 aktsia kohta ning äriühingu A pakkumised $ 25 aktsia kohta.

See tähendab, et ettevõte A pakub ( $ 25 - $ 20) / $ 20 = 25% lisatasu.

2. meetod - ettevõtte väärtuse kasutamine

Samuti võime arvutada ülevõtmispreemia, arvutades ettevõtte ettevõtte väärtuse. Ettevõtte väärtus kajastab nii ettevõtte omakapitali kui ka võlga. Võttes EV / EBITDA väärtuse ja korrutades selle EBITDA-ga, saame arvutada ettevõtte EV ettevõtte väärtuse.

Näiteks kui ettevõtte B ettevõtte väärtus on 12,5 miljonit dollarit. Kui ettevõte A pakub 15% lisatasu. Siis saame 12,5 * 1,15 = 14,375 miljonit. See tähendab lisatasu (14,375 cr- 12,5 cr) = 1,875 miljonit dollarit

Kui omandaja pakub kõrgemat EV / EBITDA suhet kui keskmine EV / EBITDA kordne. Võib järeldada, et omandaja maksab tehingu eest üle.

Arvutamiseks võib kasutada ka muid meetodeid, näiteks Black-Scholes'i optsioonide hinnamudelit. Sihtettevõtte palgatud investeerimispangad uurivad ka sarnaste tehingute eest makstud preemia ajaloolisi andmeid, et pakkuda oma ettevõtte aktsionärile nõuetekohast põhjendust.

Tegurid, mis mõjutavad ülevõtmispreemia väärtust

Leiti, et ülevõtmispreemia oli kõrgem investorite pessimismi, turu alahindamise perioodil ja madalam turu ülehindamise ajal, mis on investori optimismi periood. Muude omandamistasu mõjutavate tegurite hulka kuuluvad pakkujate motivatsioon, pakkujate arv, konkurents tööstuses ja ka tööstuse tüüp.

Mis on õige hind, mis makstakse kui Acquisition Premium?

Raske on aru saada, kas makstav omandamispreemia on üle hinnatud või mitte. Nagu mitmel juhul, lõppes kõrge preemia paremate tulemustega kui madalama preemia tulemus. Kuid see juhtum pole alati tõsi.

Nagu siis, kui Quakers Oats omandas Snapple'i, oli see maksnud 1,7 miljardit dollarit. Ettevõttel ei läinud hästi, sest Quaker Oats müüs Snapple'i Triarci ettevõtetele vähem kui 20% võrra varem makstud summast. Seetõttu tuleks enne tehingu sõlmimist teha korralik analüüs ja mitte õhutada, sest teised turul olevad konkurendid pakuvad kõrgemat hinda.

Kus kajastame käibe lisatasu omandaja kontoraamatutes?

Käibepreemia kajastatakse bilansis firmaväärtusena. Kui omandaja ostab selle allahindlusega, kajastatakse see negatiivse firmaväärtusena. Allahindluse all peame silmas sihtettevõtte turuhinda vähem. Kui omandaja saab kasu tehnoloogiast, hea kaubamärgi olemasolust, sihtettevõtte patentidest, peetakse seda firmaväärtuseks. Majanduse halvenemine, negatiivsed rahavood jms põhjustavad bilansis firmaväärtuse vähenemist.