Erakorralised esemed (määratlus, näide) Kasum ja kahjum

Mis on erakordsed esemed?

Erakorralised kirjed viitavad sündmustele, mida ettevõte peab ebatavalisteks, kuna need on oma olemuselt harvad ning nendest kirjetest tulenevad kasumid või kahjumid avalikustatakse eraldi ettevõtte finantsaruandes perioodi jooksul, mil selline kirje tekkis. olemasolu.

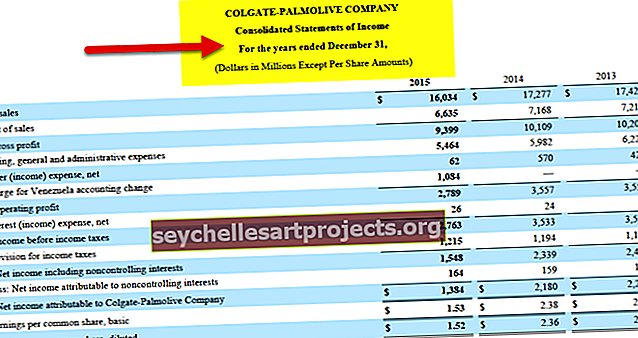

Heidame pilgu ZTE aastaaruandele. Märgime, et aktsionäridele omistatav puhaskasum on 2633 miljonit RMB. Kui aga eemaldame kasumiaruandest erakorralised kirjed, väheneb puhaskasum 2072 miljoni RMB-ni.

Erakorraliste esemete tunnused

Erakorralised kirjed viitavad konkreetsete äritehingute kasumile ja kahjumile, mis on tavapärases äritegevuses ebatavaline ja haruldane. Teisisõnu, need on seotud tehingutega, mis ei kuulu ettevõtte igapäevases äritegevuses.

Mõned kriitilised aspektid on:

Olulisus

Organisatsiooni materiaalse piiri ületavad tehingud liigitatakse ettevõtte erakordsete kirjete alla. Olulisus sõltub bilansi suurusest ja tööstusharust, kuhu ettevõte kuulub.

- Näide 1: kui ettevõte XYZ Co. on seotud Chicago äriüksuse vanametalli müügiga, mille tulemuseks on 10 000 dollari suurune ärikasum, ei ole erakorraliseks kasumiks liigitamiseks piisavalt oluline. Sellepärast, et ühe auto väärtus ületab 10 000 dollarit, mis pole oluline, pidades silmas, et kogu XYZ Co tulu on 100 miljardit dollarit.

- Näide 2: Väike jaemüüja, kes müüb hotdoge väljaspool Central Parki, teenib oma hotdogi retsepti ketipoele müümise eest 5000 dollarit autoritasu, klassifitseerib selle tehingu erakordseks kaubaks, kuna see ületab olulisuse künnise. Miks see on antud juhul oluline - kuna jaemüüja aastane kasum on ise kuskil 5000 dollarit.

Kontrollimaks, kas tehing on oluline selle erakorralise kirjena kajastamiseks, tuleks kontrollida järgmist kolme olulisuse taset:

- Konkreetne erakorraline kirje on oluline selle perioodi aruandluse kogutulu suhtes.

- Konkreetne erakorraline kirje on oluline, võttes arvesse viimase 4-5 aasta aastatulu.

- Konkreetne erakorraline kirje on oluline kõigi muude äriühingu poliitikas määratletud kriteeriumide suhtes, näiteks võib valdusettevõte (emaettevõte) nõuda oma tütarettevõtetelt kõigi teatavate künniste ületavate erakorraliste kirjete kajastamist.

Haruldased / ebatavalised tehingud

Nad on oma olemuselt haruldased. Need on tehingud, mida igapäevaselt ei toimu. Nagu nägime XYZ Co puhul, ei juhtu autotootmise lõpetamine regulaarselt. See juhtub üks kord viie või kümne aasta jooksul või mõnikord ettevõtte eluajal.

Oluline on siin mõista seda, et kõiki haruldasi / ebatavalisi / korduvaid tehinguid ei määratleta tingimata erakorraliste kirjetena. Võib esineda ühekordseid tehinguid, kuid samas pole need ka erakordsed.

- Näide 1: XYZ Co arvab, et busside tootmise praegune võimsus on piiratud ja turul on palju võimalusi tulude suurendamiseks. Seda silmas pidades on juhtkond nõustunud investeerima uude tehasesse, et suurendada tootmisvõimsust. See on ühekordne tehing; sama võib aga võtta ka kapitalivara suurenemise asemel, kui liigitada seda erakorraliseks kahjuks.

- Näide 2: Jätkamine XYZ Co kõige esimese näitega. Kui nad kavatsevad oma autotootmise lõpetada, on tegemist korduva tehinguga ja see on erakordne kasum.

Erakorraliste asjade tüübid

Need võivad olla jaotatud erakordseks kasumiks ja erakordseks kahjumiks. Kahjud kahjustavad ettevõtte kasumit, erakorralised kasumid mõjutavad ettevõtte kasumit positiivselt.

Näide erakordsest kasumist

- Kasum lõpetatud ärisegmentide müügist

- Kasu valitsuse hiljutisest teatest, kus kuulutati välja varasemad toetused, mille eest nüüd sanktsioone kehtestatakse

Erakorraliste kahjude näited

- Kahju kontrollimatute loodusõnnetuste, nagu maavärinad, üleujutused, rahetormid jms tõttu;

- Lõpetatud ärisegmentide müügikaotus

- Kahju kaotuse tõttu kohtumenetluses, mis on toonud kaasa kolossaalsed maksusanktsioonid

- Kahju pikaajalise töötajate streigi tõttu, mis on äritegevust enam kui kuu aja jooksul häirinud

Ülaltoodud näited on üldised ja võivad juhtumipõhiselt erineda. Näiteks ei saa üleujutuse tõttu tekkinud kahju pidada erakordseks kahjuks ettevõtete puhul, mis on kuulutatud üleujutusohtlikeks aladeks. Selle põhjuseks on eeldus, et ettevõtted on teadlikud piirkonna kliimatingimustest ja on endiselt valmis võtma selles piirkonnas äritegemise riski. Seega on see osa äririskist, millega organisatsioon peab olema juba arvestanud.

Teine näide, mida võime kaaluda, on erakapitaliettevõtte juhtum, mille põhitegevus on idufirmadesse investeerimine. Sellisel juhul on ettevõtte müügist saadav kasum või kahjum normaalne ega ole ebaregulaarne ega haruldane. Seetõttu ei saa ta nõuda pikaajaliste investeeringute müügist saadavat kasumit erakordse kasumina.

Oluline on ka see, et on segadust erinevate varade mahakandmise / tagasikandmise käsitamisel erakordse kahjuna. Selles kontekstis toimub järgmise ärivara mahakandmine tavapärase äritegevuse käigus. Ettevõte ei tohiks neid käsitleda kui erakordset eset:

- Varud

- Võlad ostjate ees

- Immateriaalse põhivara amortisatsioon

- Kahjum või kasum valuutavahetuse ja muude tehingute arvelt

- Põhivara müük

Selle põhjuseks on asjaolu, et nende käibe- ja põhivara mahakandmist / mahakandmist peetakse iga ettevõtte puhul väga tavaliseks ning selle käsitlemata jätmiseks peaks piisama järgmisest selgitusest:

- Laos lebav inventuur saab vanaks ja vananenuks. See juhtub peaaegu kõigi ettevõtetega ja on osa ainult tegevuskahjust.

- Teatav osa saadaolevatest arvetest muutuvad tavapärase äritegevuse käigus halbadeks võlgadeks ja see on tegevuskahjum.

- Immateriaalset vara tuleks amortiseerida igal aastal, just nii, nagu materiaalne põhivara aastas amortiseerub.

- Välisvaluuta kõigub iga päev. Kui välisvaluutatehingute sõlmimiseks on äriline nõue, loetakse nendest tehingutest tulenevat kasumit või kahjumit normaalseks.

- Põhivara ostmine ja müümine on äritegevuse oluline osa. Isegi kui need tehingud on haruldased, nõuavad ettevõtted neid tegevuse seisukohalt. Põhivara müügist teenitud kasumit või kahjumit tuleks käsitleda ainult põhitegevuse tulude / kulude osana.

Ettekanne (enne jaanuari 2015)

Kõik erakorralised kirjed tuleb finantsaruannetes eraldi esitada. Eraldi esitamine tähendab, et erakorraliste kirjete kasum või kahjum tuleks eraldada tavapärase tegevuse kasumist / kahjumist ja näidata pärast maksumõju arvestamist kasumiaruandes eraldi reana.

Samuti peaks ettevõte eraldi avaldama nende erakorraliste kirjete suhtes kohaldatavad maksud ja koos nendega ka nende kirjete aktsiakasum.

Erakorraliste esemete olemasolu näitamiseks on XYZ Co. kasumiaruanne järgmine:

| XYZ Co. kasumiaruanne | ||

| Andmed | Summa | Summa |

| Netokäive (tulud) | 1 000 000 dollarit | |

| Vähem: müüdud kaupade maksumus | (55 000 dollarit) | |

| Brutokasum | 45 000 dollarit | |

| Muud põhitegevuse tulud | 10 000 dollarit | |

| Tegevuskulud | ||

| a) müügi- ja reklaamikulud | 2000 dollarit | |

| b) halduskulud | 2500 dollarit | |

| c) Audiitori tasu | 2000 dollarit | |

| d) Muud kulud | 1000 dollarit | (7500 dollarit) |

| Äritulud | 47 500 dollarit | |

| Muu tulu (klassifitseeritud mittetegevuseks, näiteks intressitulu) | 500 dollarit | |

| Muud kulud (klassifitseeritud mittetöötavateks, näiteks finantskulu) | (2000 dollarit) | |

| Puhaskasum / (kahjum) tegevusest | 46 000 dollarit | |

| Vähem: ettevõtte tulumaks @ 10% | (4600 dollarit) | |

| Kasum tegevusjärgsest maksust (A) | 41 400 dollarit | |

| Erakorralised esemed | ||

| a) Kahju rahetormi tõttu | (25 000 dollarit) | |

| b) Kasum ärisegmendi müügist | 15 000 dollarit | |

| Kahju erakordsetest esemetest | (10 000 dollarit) | |

| Maksude kokkuhoid @ 10% | 1000 dollarit | |

| Erakorraliste kirjete puhaskahjum (B) | (9 000 dollarit) | |

| Netotulu | 32 400 dollarit | |

| Kasum aktsia kohta põhitegevustulust (Eeldus - ettevõte on emiteerinud 1000 aktsiat) |

41,4 dollarit | |

| Kaotus aktsia kohta erakorraliste kirjete arvel | 9,0 dollarit | |

| Puhaskasum aktsia kohta | 32,4 dollarit | |

Miks on ülaltoodud esitlus vajalik? Selle eesmärk on anda finantsaruande erinevatele kasutajatele tõeline pilt.

Kõrvaldamine (pärast jaanuari 2015)

2015. aasta jaanuaris avaldas FASB erakorraliste kirjete värskenduse, mis välistas vajaduse erakorralisi kirjeid kasumiaruandes esitada. Selle kontseptsiooni välistamine säästab aega ja vähendab ettevalmistajate kulusid, sest nad ei pea hindama, kas konkreetne sündmus või tehingusündmus on erakordne.

allikas: fasb.org

Eelkõige väideti, et kasutajad peavad teavet ebatavaliste või harvaesinevate sündmuste ja tehingute kohta kasulikuks. Kuid nad ei pea nende sündmuste ja tehingute tuvastamiseks vajalikuks erakordset kirjete liigitust ja esitusviisi. Teised arvasid, et praeguses praktikas on äärmiselt haruldane, kui tehing või sündmus vastab nõuetele, mida esitatakse erakorralise objektina.