Keetke raamatuid (tähendus, näited) Miks ettevõtted seda teevad?

Küpseta raamatute tähendust

Cooki raamatut kasutatakse selle kirjeldamiseks, et ettevõtted on teinud pettusi oma finantsaruannete võltsimise eesmärgil ja seetõttu ettevõtte finantskontode moonutamise vahendina teadlikult maksumaksete vältimiseks või faktide varjamiseks, nii et ettevõtte olukord tundub parem kui tegelik olukord.

Teatud määral teeb manipuleerimist väga ettevõte, et eelarvet tasakaalustada ja tagada investoritele ettevõttele jätkuv rahastamine. Kui need manipulatsioonid ületavad teatud piiri, kus ettevõtte juhid ületavad piiri, muutub see ettevõtte pettuseks. Kui mõned inimesed küpsetavad raamatuid, võib tal olla tõsiseid tagajärgi.

Raamatute kokkamise parimad näited

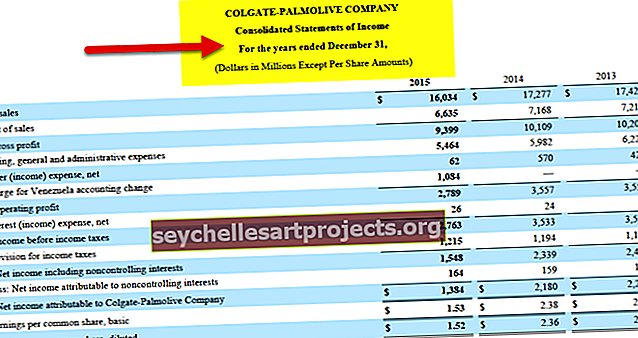

# 1 - ühekordsete maksete broneerimine

Ettevõte saab manipuleerida, registreerides talle selle majandusaasta jooksul saadud laekumised, mille teenust tahetakse pakkuda ka eelseisvatel eelarveaastatel. Näiteks tegeleb ettevõte XYZ ltd oma klientidele erinevate teenuste pakkumisega. Käesoleval majandusaastal sai ettevõte ABC Ltd ühekordse maksena 100 000 dollarit teenuste osutamise eest järgmise nelja aasta jooksul, kaasa arvatud jooksev aasta.

Nüüd sisaldas ettevõte XYZ lt kogu ABC ltd-lt saadud 100 000 dollarit jooksva majandusaasta tuluna ainult praeguse kasumi suurendamiseks, selle asemel, et amortiseerida seda teenuse osutamise lepingu kehtivusaja jooksul, st 25 000 dollarit (100 000 dollarit / 4) jooksval aastal ja järgmise kolme aasta jooksul 25,00 dollarit.

# 2 - Bilansiartiklite väljalülitamine

Ettevõte saab finantsaruannetega manipuleerida bilansiväliste kirjete abil. Näiteks lõi XYZ Ltd eraldi tütarettevõtted nende kulude kandmiseks, mida emaettevõte oma finantsaruannetes avaldada ei soovi, ja ta saab seda näidata nii moodustatud tütarettevõtja raamatupidamisraamatutes. Kui loodud tütarettevõtted on eraldi juriidilised isikud, mis ei kuulu täielikult emaettevõtte omandusse, ei pea emaettevõte neid oma finantsaruannetes kajastama; sama võib peita ettevõtte investorite eest.

Näiteid raamatute küpsetamisest reaalses elus

Mõned näited, kus raamatuid küpsetasid ettevõtted, on kuulsad ettevõtted Adelphia, Enron ja Worldcom, kus nad väitsid oma finantsdokumentides miljardite varade olemasolu, mida tegelikkuses ei olnud.

Miks ettevõtted küpsetavad raamatuid?

Need on manipulatsioonid ettevõtte finantsdokumentides, mis pole lubatud ja on ebaseaduslik tegu. Selle teeb ettevõte selleks, et esitada huvigruppide ees oma paremat pilti või peita sidusrühmade eest fakte, mida ta ei soovi, et nad teaksid. See on õiguserikkumine, nii et sellel pole eeliseid; selle asemel, kui keegi tunnistatakse süüdi ettevõtte raamatupidamisraamatutes manipuleerimise eest, käsitletakse seda kui pettust ja vastutavat isikut saab sellise süülise tegevuse eest karistada.

Puudused

- Kui ettevõte kasutab kokaraamatuid ja kui see tuleb teatesse, siis käsitletakse seda pettusena ja vastutav isik vastutab õigusvastase tegevuse eest sellise süülise tegevuse eest.

- Investorite ja teiste sidusrühmade vaatenurgast on seda tüüpi manipuleerimine problemaatiline, kuna see annab vale teavet ettevõtte finantsseisundi kohta.

Raamatute kokkamise olulised punktid

- Paljud ettevõtte finantsaruannetes sisalduvad huvitavad arvud võivad motiveerida investoreid ettevõtte ja investeeringu finantsseisundi kohta kiireks otsustamiseks. Kuid seda ei tohiks teha, kuna lihtsalt numbrit nähes ei saa ettevõtte kohta täpset ideed kokku panna. Tuleks uurida ettevõtte finantsdokumente nõuetekohase hoolsusega, et mõista ettevõtte õiget pilti ja veenduda, et raamatuid pole tehtud.

- Investorid peaksid tutvuma ettevõtte finantsaruannetes esitatud joonealuste märkustega, et saada aimu ettevõtte tõe jälitamiseks.

Järeldus

Seega on Cook the books slängi mõiste, mida kasutatakse raamatupidamisnippide jaoks, mida kasutatakse ettevõtte finantstulemuse tegelikust paremaks nägemiseks. Üldiselt hõlmab raamatute kokkamine finantsandmetega manipuleerimist, mille eesmärk on ettevõtte kasumi suurendamine või ettevõtte kulude tühistamine alumise rea parandamiseks. Hoolimata varasematest ametiasutuste paljudest reformiseadustest, ilmnevad ettevõtete väärtegud. Ettevõte saab raamatuid kokandada mitmel viisil, näiteks tulude kiirendamine, kulude edasilükkamine, ühinemiseelsete kulude kiirendamine, bilansiväliste kirjetega manipuleerimine, manipuleerimine pensioniplaanides jne.

Nende üksuste vaatamine ja ettevõtte finantsaruannetest peidetud üksuste leidmine võib olla investorite hoiatusmärk tuluga manipuleerimisel. Kuid see ei tähenda tingimata, et ettevõtte raamatuid küpsetatakse; investorid peaksid kõiki asju hoolikalt uurima, enne kui investeerivad ettevõttesse, kuhu ta investeerida otsustab.