Edasimäära kokkulepe (tähendus, valem | FRA näide sammhaaval

Vahetuskurssi tähendus

Intressimäära kokkulepe, tuntud kui FRA, tähistab kohandatud finantskokkuleppeid, millega kaubeldakse börsiväliselt (OTC) ja võimaldavad peamiselt suurtest pankadest ettevõtetel olevatel vastaspooltel eelnevalt määratleda intressimäärad lepingutele, mis algavad tulevikus.

Forvardkursilepingus on kaks osapoolt, nimelt ostja ja müüja. Sellise lepingu ostja fikseerib laenuintressi lepingu sõlmimisel ja müüja fikseerib laenuintressi. FRA loomise ajal ei ole mõlemal poolel kasumit / kahjumit.

Aja möödudes saab FRA ostja kasu, kui intressimäär tõuseb kui alguses kindlaksmääratud intressimäär ja Müüja hüvitised, kui intressimäärad langevad kui alguses fikseeritud intressimäär. Lühidalt - Forward Rate Agreement on nullsummamängud, kus ühe võit on teise jaoks kahjum.

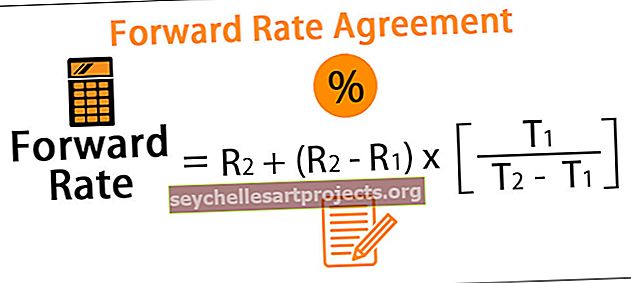

Edasimäära kokkuleppe valem

Forvardkurssi arvutamise valem on järgmine:

Edasimäära kokkuleppe valem = R2 + (R2 - R1) x [T1 / (T2 - T1)]

Näidised forward-lepingute (FRA) kohta

Kuid sama arvutamiseks on mitu võimalust, mida käsitletakse allpool toodud näidetes.

Selle Forward Rate Agreement Exceli malli saate alla laadida siit - Forward Rate Agreement Exceli mall

Näide 1

Mõistame FRA kontseptsiooni mõne näite abil:

- Intressimäära lepingud tähistatakse tavaliselt näiteks 2 × 3 FRA, mis tähendab lihtsat 30-päevast laenu 60 päeva pärast. Esimene number vastab esimesele arvelduskuupäevale; teine lepingu lõpliku lõpptähtajani.

- Tuleks mõista seda terminoloogiat, et aru saada valuutatermiinide lepingu nüanssidest. Nüüd laseb Raven Bank soovida väärtustada 1X4 FRA-d (mis tähendab põhimõtteliselt 90-päevast laenu 30 päeva pärast)

Arvutame välja 30-päevase laenumäära ja 120-päevase laenumäära, et tuletada ekvivalentne forward-intressimäär, mis muudab FRA väärtuse nullilähedaseks alguses:

Näide 2

- Axon International sõlmis tähtajalise intressimäära lepingu, et saada intressimäära 3,75%, lisades põhisummale 1 miljonit USA dollarit pidevalt esimese aasta lõpu ja teise aasta lõpu vahel.

- Praegused ühe aasta nullmäärad on 3,25% ja kahe aasta jooksul 3,50%.

See on põhimõtteliselt 1X2 FRA leping

Arvutame tähtpäevakokkuleppe väärtuse kahe stsenaariumi korral:

- Lepingu alguses

Seega näeme tähtpäevakursilepingu alguses, et ühelgi poolel pole kahjumit.

Oletame nüüd, et määr langeb 3,5% -ni, arvutame uuesti FRA väärtuse:

(Exceli fail lisatud)

Seega näeme, kuidas intressimäärad liigutavad FRA muudatuste väärtust, mille tulemuseks on taas üks osapool ja samaväärne kahju teise vastaspoolega.

Näide # 3

- Rand Bank sõlmis 20. oktoobril 2018 Flexi Industriesiga forward-intressimäärade lepingu, mille kohaselt maksab pank fikseeritud intressi 10% ja vastutasuks saab ujuva intressimäära, mis põhineb makse ajal kehtinud kommertspaberite intressimääral.

- Makse toimub kvartali alusel, esimene maksetähtaeg on 20. jaanuar 2019.

Allpool on üksikasjad:

(Exceli fail lisatud)

Seega saab Rand Bank Flexi Industriesilt 2,32 miljonit USA dollarit.

Edastamise intressimäärade lepingu (FRA) eelised

- See võimaldab sellise lepingu osapooltel selliste lepingute sõlmimisega vähendada tulevaste laenude ja laenude riski igasuguse ebasoodsa liikumise vastu. Näiteks saab turuosaline, kes plaanib ühe aasta lõpus saada makseid välisvaluutas, vältida valuutakursside kõikumise riski, sõlmides valuutakursside forwardlepingu. Samamoodi võib pank, kes on võtnud laenu fikseeritud intressimääraga ja eeldab, et intressimäärad tulevikus langevad, sellise languse korral kasu, kui sõlmib tähtajatu intressimäärade lepingu ujuva maksjana.

- Seda kasutatakse sageli kauplemisel turuosaliste intressimäärade ootuste põhjal.

- Intressimäära lepingud on tuletislepingud, mis moodustavad osa bilansivälistest andmetest ega mõjuta bilansisuhteid.

Edastusmäära kokkuleppe (FRA) puudused

- FRA on kohandatud ja kaubeldav börsiväliselt ning sellisena kannab vastaspoole riski suurem summa kui standardiseeritud futuurileping, mis arveldatakse kvalifitseeritud tsentraliseeritud vastaspoole (QCCP) kaudu

- Kolmandat osapoolt on keeruline lepingut enne tähtaega sulgeda, kui esialgne leping tuleb sulgeda ja esialgne vastaspool pole valmis positsiooni tagasi pöörama.

Olulised punktid

- Pikk positsioon on määrad tegelikult pikad ja kasu, kui intressimäärad tõusevad. Samamoodi on lühiajaline intressimäärade intressimäärade leping lühike intressimäärad ja soodustused, kui intressimäärad vähenevad.

- FRA on tinglikud lepingud ja sellisena ei toimu kehtivusaja lõppemisel põhisumma vahetamist.

- FRA on sarnane futuurilepingutega, välja arvatud need, mis on tuntud keskselt arveldatud börsivälistest instrumentidest, mida pooled saavad omavahel kohandada mis tahes tähtajaks.

- FRA on lineaarsed tuletisinstrumendid ja selle väärtuse saab otse alusinstrument.

Järeldus

Forvardintressilepingus on kohandatud intressimäärade lepingud, mis on oma olemuselt kahepoolsed ja ei hõlma ühtegi tsentraliseeritud vastaspoolt ning mida pangad ja ettevõtted sageli kasutavad.