Hüpoteeside testimine statistikas (valem) Näited arvutustega

Mis on hüpoteesi testimine statistikas?

Hüpoteeside testimine viitab statistilisele tööriistale, mis aitab mõõta hüpoteesi tulemuse õigsuse tõenäosust, mis saadakse pärast hüpoteesi sooritamist populatsiooni valimisandmetel, st see kinnitab, kas esmased hüpoteesi tulemused olid õiged või mitte.

Näiteks kui arvame, et NASDAQ aktsiaindeksi tootlus pole null. Siis on nullhüpotees antud juhul see, et tulu NASDAQ indeksist on null.

Valem

Kaks olulist osa on siin nullhüpotees ja alternatiivne hüpotees. Nullhüpoteesi ja alternatiivhüpoteesi mõõtmise valem hõlmab nullhüpoteesi ja alternatiivhüpoteesi.

H0: u0 = 0

Ha: µ0 ≠ 0

Kus

- H0 = nullhüpotees

- Ha = alternatiivne hüpotees

Hüpoteesi testimise tagasilükkamiseks peame arvutama ka testi statistika.

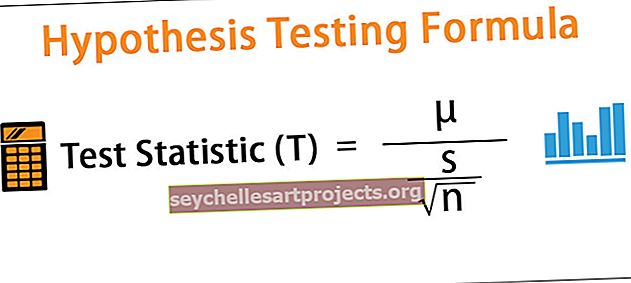

Teststatistika valem on esitatud järgmiselt:

T = µ / (s / √n)

Üksikasjalik selgitus

Sellel on kaks osa: ühte nimetatakse nullhüpoteesiks ja teist alternatiivseks hüpoteesiks. Nullhüpotees on see, mille uurija üritab tagasi lükata. Alternatiivse hüpoteesi tõestamine on keeruline, nii et kui nullhüpotees lükatakse tagasi, aktsepteeritakse ülejäänud alternatiivne hüpotees. Seda testitakse erineva olulisuse tasemega, mis aitab teststatistikat arvutada.

Näited

Selle Exceli hüpoteesi testimise malli saate alla laadida siit - Exceli hüpoteesi testimise mallNäide 1

Proovime näite abil mõista hüpoteesi testimise mõistet. Oletame, et tahame teada, et portfelli keskmine tootlus 200 päeva jooksul on suurem kui null. Proovi keskmine päevane tootlus on 0,1% ja standardhälve on 0,30%.

Sel juhul on nullhüpotees, mille teadlane tagasi lükata soovib, et portfelli keskmine päevane tootlus on null. Nullhüpotees on antud juhul kahe sabaga test. Nullhüpoteesi suudame tagasi lükata, kui statistika jääb väljapoole olulisuse taset.

10% -lise olulisuse taseme korral on kahe sabaga testi z-väärtus +/- 1,645. Nii et kui testistatistika ületab selle vahemiku, lükkame hüpoteesi tagasi.

Määrake antud teabe põhjal testi statistika

Seetõttu arvutatakse teststatistika järgmiselt.

T = µ / (s / √n)

= 0,001 / (0,003 / √200)

Testistatistika on -

Testistatistika on = 4,7

Kuna statistika väärtus on suurem kui +1,645, lükatakse nullhüpotees 10% olulisuse korral tagasi. Seetõttu aktsepteeritakse uuringu jaoks alternatiivset hüpoteesi, et portfelli keskmine väärtus on suurem kui null.

Näide 2

Proovime teise näite abil mõista hüpoteesi testimise mõistet. Oletame, et tahame teada, et investeerimisfondi keskmine tootlus 365 päeva jooksul on suurem kui null. Proovi keskmine päevane tootlus, kui 0,8% ja standardhälve on 0,25%.

Sel juhul on nullhüpotees, mille teadlane tagasi lükata soovib, et portfelli keskmine päevane tootlus on null. Nullhüpotees on antud juhul kahe sabaga test. Saame nullhüpoteesi tagasi lükata, kui teststatistika jääb väljapoole olulisuse taset.

5% -lise olulisuse taseme korral on kahe sabaga testi z-väärtus +/- 1,96. Nii et kui testistatistika ületab selle vahemiku, lükkame hüpoteesi tagasi.

Allpool on toodud andmed statistika statistika arvutamiseks

Seetõttu arvutatakse teststatistika järgmiselt.

T = µ / (s / √n)

= .008 / (. 025 / √365)

Testistatistika on -

Testi statistika = 61,14

Kuna teststatistika väärtus on suurem kui + 1,96, lükatakse nullhüpotees 5% -lise olulisuse taseme korral tagasi. Seetõttu aktsepteeritakse uuringu jaoks alternatiivset hüpoteesi, et portfelli keskmine väärtus on suurem kui null.

Näide # 3

Püüdkem hüpoteesi testimise mõistet mõista teise erineva olulisusastmega näite abil. Oletame, et tahame teada, et optsiooniportfelli keskmine tootlus 50 päeva jooksul on suurem kui null. Proovi keskmine päevane tootlus, kui 0,13% ja standardhälve on 0,45% .

Sel juhul on nullhüpotees, mille teadlane tagasi lükata soovib, et portfelli keskmine päevane tootlus on null. Nullhüpotees on antud juhul kahe sabaga test. Saame nullhüpoteesi tagasi lükata, kui teststatistika jääb väljapoole olulisuse taset.

1% -lise olulisuse taseme korral on kahe sabaga testi z-väärtus +/- 2,33. Nii et kui testistatistika ületab selle vahemiku, lükkame hüpoteesi tagasi.

Teststatistika arvutamiseks kasutage järgmisi andmeid

Teststatistikat saab arvutada järgmiselt:

T = µ / (s / √n)

= .0013 / (.0045 / √50)

Testistatistika on -

Testistatistika on = 2,04

Kuna testistatistika väärtus on väiksem kui +2,33, ei saa nullhüpoteesi 1% -lise olulisuse taseme korral tagasi lükata. Seetõttu lükatakse alternatiivne hüpotees uuringu jaoks tagasi, et portfelli keskmine väärtus on suurem kui null.

Asjakohasus ja kasutamine

See on statistiline meetod, mida tehakse konkreetse teooria testimiseks ja sellel on kaks osa: ühte nimetatakse nullhüpoteesiks ja teist alternatiivseks hüpoteesiks. Nullhüpotees on see, mille uurija üritab tagasi lükata. Alternatiivse hüpoteesi tõestamine on keeruline, nii et kui nullhüpotees lükatakse tagasi, aktsepteeritakse ülejäänud alternatiivne hüpotees.

See on väga oluline test teooria kinnitamiseks. Praktikas on teooriat statistiliselt raske kinnitada, seetõttu üritab teadlane alternatiivse hüpoteesi kinnitamiseks nullhüpoteesi tagasi lükata. See mängib olulist rolli ettevõtete otsuste vastuvõtmisel või tagasilükkamisel.