Tootlus lõpptähtajani (määratlus) Kuidas arvutada YTM-i? | Plussid Miinused

Tootlus lõpptähtajani Definitsioon

Tootlus lõpptähtajani (YTM) on võlakirja eeldatav tootlus, mille investor saab, kui seda hoitakse võlakirja lõpptähtajani. Teisisõnu viitab see tulule, mille võlakiri saab, võttes arvesse kõiki õigeaegselt tehtud makseid kogu võlakirja eluea jooksul. Lunastamis- või raamatupidamislaen on teised terminid, mida kasutatakse tähtajani tootluse mainimiseks. See võrdsustab võlakirja tulevaste rahavoogude nüüdisväärtuse (perioodilised kupongimaksed ja põhisumma tähtajal) võlakirja turuväärtusega. Seda väljendatakse aastamäärana, isegi kui see on pikaajalise võlakirja tootlus.

Seda saab arvutada nii võlakirjade kui ka muude pikaajaliste fikseeritud intressi maksvate väärtpaberite, näiteks nooremiste, jaoks. Erinevalt praegusest tootlusest, mis mõõdab võlakirja nüüdisväärtust, samas kui lõpptähtajani tootlus mõõdab võlakirja väärtust võlakirja kehtivusaja lõpus.

Tootlus lõpptähtajani Vormel

YTM arvestab sidumise efektiivset saagist, mis põhineb liitmisel. Allpool olev valem keskendub ligikaudse tootluse arvutamisele lõpptähtajani, samas kui tegeliku YTM-i arvutamine nõuab katse-eksituse meetodit, võttes arvesse võlakirja praeguse väärtuse erinevaid määrasid, kuni hind vastab võlakirja tegelikule turuhinnale. Tänapäeval on olemas arvutirakendusi, mis hõlbustavad võlakirja YTM-i hõlpsat arvutamist.

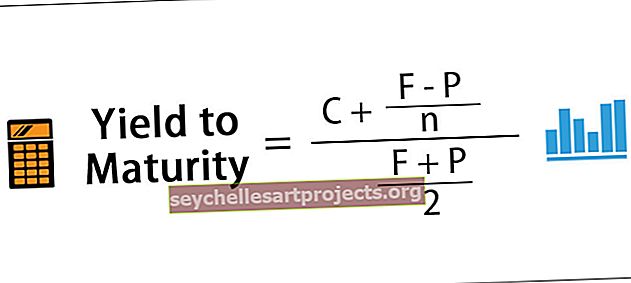

Ligikaudne tootlus lõpptähtajani = [C + (FP) / n] / [(F + P) / 2]

Kus

- C = kupongimakse

- F = nimiväärtus

- P = hind

- n = aastad tähtajani

Allpool toodud võlakirja nüüdisväärtuse valemis saab arvutada tootluse lõpptähtajani (r).

Võlakirja praegune väärtus = [C / (1 + r)] + [C / (1 + r) ^ 2]. . . . . . [C / (1 + r) ^ t] + [F / (1 + r) ^ t]

Võlakirja tootluse kuni tähtajani arvutamiseks peab olema teada võlakirja nüüdisväärtus. Sel viisil saab võlakirja valemi nüüdisväärtuse abil tagurpidi tootluse (r) arvutada vastupidises suunas.

Näide tootluseni

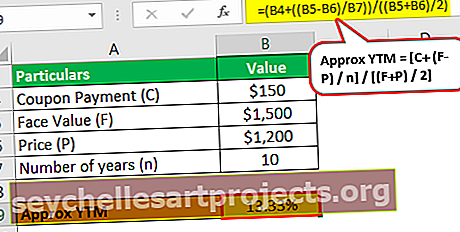

ABC Inc emiteerib võlakirja nimiväärtusega 1500 dollarit ja soodushinnaga 1200 dollarit. Võlakirja aastane kupong on 10%, mis on 150 dollarit aastas. Võlakiri lõpeb 10 aasta pärast.

- Ligikaudne tootlus lõpptähtajani = [C + (FP) / n] / (F + P) / 2

- = [150 + (1500 - 1200 dollarit) / 10] / (1500 dollarit + 1200 dollarit) / 2

- = 13,33%

Ligikaudne võlakirja tootlus lõpptähtajani on 13,33%, mis ületab aastase kupongimäära 3%.

Selle väärtuse kasutamine lõpptähtajani (r) tootlusena oleks võlakirja valemi nüüdisväärtuses praegune väärtus 1239,67 dollarit; see hind on mõnevõrra lähedal võlakirja praegusele hinnale, mis on 1200 dollarit.

Kui võlakiri ostetakse diskonteeritud intressimääraga, on lõpptähtajani tootluse praegune väärtus kõrge. Selles näites on võlakirja nüüdisväärtus madalam väärtusest, mis on arvutatud nüüdisväärtuse valemiga, milleks on 1239,67 dollarit. Selle abil saame kinnitada, et YTM on üle 13,33%

Katse-eksituse meetodil on tegelik YTM antud juhul 13,81%, mis arvutatakse hinnangulise määra korrigeerimisel nii, et see vastaks võlakirja nüüdisväärtusele võlakirja hinnaga.

Tehnoloogilise arenguga saab YTM-i arvutada erinevate arvutirakenduste ja veebisaitide abil.

Eelised

- Tootlus lõpptähtajani võimaldab investoril võrrelda võlakirja nüüdisväärtust teiste turul olevate investeerimisvõimalustega.

- YTM-i arvutamisel võetakse arvesse TVM-i (raha ajaväärtus), mis aitab investeeringu tulevast tootlust paremini analüüsida.

- See soodustab usaldusväärsete otsuste tegemist selle kohta, kas võlakirja investeerimine toob head tulu võrreldes investeeringu väärtusega praeguses olukorras.

Puudused

- Tootlus lõpptähtajani (YTM) eeldab, et kupongimaksed reinvesteeritakse, samas kui tegelikkuses kipub reinvesteerimise määr varieeruma.

- YTM-is ignoreeritakse selliste tegurite mõju nagu fondide vajumine, ostuoptsioonid või võlakirjastruktuuri müügioptsioonid.

- Tasutud makse ei arvestata tootluse lõpptähtajani (YTM) arvutustes ja seega võib see kujutada tegelikkusest vale pilti.

- Selles ei võeta arvesse võlakirjade ostmise või müümisega seotud kulusid.

- Arvutamine nõuab palju katseid ja vigu, mis on aeganõudev ja nõuab palju aimdusi selle kohta, millist väärtust saab kasutada võlakirja hinna ja praeguse väärtuse vastavusse viimiseks.

Olulised punktid

- Soodushinnaga ostetud võlakirja tootlus lõpptähtajani on suurem kui tema praegune tootlus, kuna võlakirja nüüdisväärtus on madalam.

- Premium võlakirja YTM on madalam kui tema praegune tootlus, kuna võlakirja nüüdisväärtus on suurem.

- See on usaldusväärsem kui praegune tootlus, kuna see arvestab raha ajaväärtust.

- Tagasimaksmisvõimalus ja panuse tootlus on YTM variatsioonid sõltuvalt sellest, kas võlakiri on vastavalt callitav või lunastatav.

Järeldus

- Tootlus lõpptähtajani on tasuvuse määr, mille võlakiri saab investorilt, kui võlakirja hoitakse selle lõpptähtajani.

- Investor saab hinnata, kas võlakirja ostmine on investeeringut väärt, vaadates võlakirja tootlust lõpptähtajani.

- YTM arvutamisel võetakse arvesse mitmesuguseid tegureid, sealhulgas raha ajaväärtust.

- Lõpptähtaega (YTM) saab arvutada nii võlakirjade kui ka muude pikaajaliste fikseeritud intressi maksvate väärtpaberite puhul. Võlakirjainvesteeringud võivad olla ettevõtete võlakirjad, munitsipaalvõlakirjad, riigivõlakirjad.