Tegevuse rahavoogude valem | Arvutamine näidetega

Tegevuse rahavoogude (OCF) arvutamise valem

Tegevuse rahavoogude valem tähistab ettevõtte põhitegevusest tekkivat rahavoogu pärast tegevuskulude mahaarvamist ning aitab analüüsida, kui tugev ja jätkusuutlik on ettevõtte ärimudel.

Tegevuse rahavoog (OCF) on raha, mida ettevõte teenib oma põhitegevusest konkreetsel ajaperioodil. Seda tuntakse ka kui operatsioonide rahavoogu. See ei ole sama, mis puhaskasum, ei EBITDA ega vaba rahavoog, kuid neid kõiki kasutatakse ettevõtte tulemuslikkuse mõõtmiseks, kuna puhaskasum sisaldab tehingut, mis ei hõlmanud tegelikku rahaülekannet, näiteks amortisatsiooni, mis on mitterahaline kulu see on osa puhaskasumist, mitte OCF-st.

Tegevuse rahavoogude arvutamiseks on kaks valemit - üks on otsene ja teine kaudne meetod.

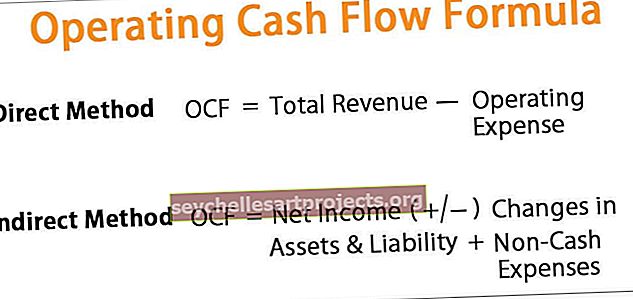

# 1 - otsene meetod (OCF-valem)

See meetod on väga lihtne ja täpne. Kuid kuna see ei anna investorile palju üksikasjalikku teavet, kasutavad ettevõtted seetõttu OCF-i kaudset meetodit. OCF võrdub kogutulu miinus tegevuskulud.

OCF-i otsese meetodi arvutamise valem on järgmine -

# 2 - kaudne meetod (tegevuse rahavoogude valem)

Kaudse meetodina korrigeeritakse puhasatulu bilansis kõigi sularahata kontode muutustest. Amortisatsioon lisatakse puhaskasumile, korrigeerides samal ajal varude ja laekuvate nõuete muutusi. Ja OCF arvutab puhaskasumiga, lisades kõik sularahata kirjed ja kohandades neid vastavalt puhaskapitali muutustele. See annab kogu teenitud raha.

Kaudset meetodit kasutava rahavoogude valemi võib esitada järgmiselt -

Selgitus

Vaatame nüüd, millised on peamised tegevuskassakäibe arvutamiseks vajalikud sammud.

- Puhaskasumit peetakse lähtepunktiks.

- Lisatakse kõik sularahata kirjed nagu amortisatsioon, aktsiapõhine hüvitis, muud kulud või muud tulud, edasilükkunud maksud.

- Muutused käibekapitali korrigeerimisel, mis hõlmab laokonto nõudeid ja teenimata tulu;

Tegevuskassavoogude täielik valem on järgmine: -

OCF = puhaskasum + amortisatsioon + aktsiapõhine hüvitis + edasilükkunud tulumaks + muud mitterahalised kirjed - kontovõlgade suurenemine - varude suurenemine + võlgade suurenemine + viitlaekumiste kasv + edasilükkunud tulude suurenemine

Komponendid

Analüüsime OCF-valemi erinevaid komponente, mis on järgmised: -

- Puhas sissetulek on baassissetulek, see on nõue.

- Amortisatsioon aitab arvestada materiaalse põhivara kulusid.

- Aktsiapõhise hüvitise maksmine toimub sularahata kujul nagu aktsiate kujul.

- Muud kulud / tulud sisaldavad realiseerimata kasumeid või kahjumeid.

- Edasilükkunud tulumaks on ettevõtte tasutud maksu ja finantsaruannete vahe.

- OCF-is vähendatakse varusid, kuna varude suurenemine toob kaasa sularaha vähenemise.

- Nõuded ostjate arvelt lahutatakse, kuna nõude suurenemine vähendab raha, mis tähendab, et klient ei maksa seda summat.

Seega on OCF-i valem lühidalt: -

Praktilised näited äritegevuse rahavoogude arvutamisest

Selle operatiivse rahavoo valemi Exceli malli saate alla laadida siit - operatiivse rahavoo valemi Exceli mallNäide 1

Oletame, et on olemas ettevõte, mille kogutulu on 1200 dollarit ja tegevuskulu kokku 700 dollarit, ja kui nüüd soovitakse arvutada tegevuskassavoog, siis kasutatakse meetodit Direct.

Allpool olevas mallis on andmed tegevuse rahavoogude arvutamiseks.

Seega on tegevuskassavoogude arvutamine järgmine -

st OCF Direct = 1200 - 700

Niisiis, OCF saab olema -

Seetõttu on OCF = 500 dollarit

Näide 2

Oletame nüüd, et ettevõtte puhaskasum on 756 dollarit, sularahata kulu 200 dollarit ja varade-kohustuste muutused, st varud on 150 dollarit, saadaolevad arved 150 dollarit. Siis on kaudse meetodi kaudu toimuv rahavoog järgmine:

Allpool olevas mallis on andmed tegevuse rahavoogude võrrandi arvutamiseks.

Niisiis, kaudse meetodi abil arvutatakse tegevuskassavoog (OCF) järgmiselt:

st kaudne OCF = 756 + 200 - 150 - 150

Niisiis, OCF saab olema -

OCF = 256 dollarit

GAAP nõuab, et ettevõte kasutaks näitaja arvutamiseks kaudset meetodit, kuna see annab kogu vajaliku teabe ja hõlmab seda.

Näide # 3

Ettevõte nimega Ozone Pvt. OÜ-l on finantsaruanded kolmes jaotises, so äritegevus, finantstegevus ja investeerimistegevus. Allpool on toodud operatiivtegevuse finantsaruanne, mille kaudu peame arvutama äritegevuse rahavoo.

Nüüd arvutame ülaltoodud andmete põhjal erinevate perioodide OCF-i.

OCF 2016. aastaks

OCF 2016 = 456 + 4882 + 2541 + 250 + 254 + 86 - 2415 - 1806 + 4358 + 856 + 135

OCF 2016 = 10 813 dollarit

OCF 2017. aastaks

OCF 2017 = 654 + 5001 + 2681 + 300 + 289 + 91 - 2687 - 1948 + 5213 + 956 + 1405

OCF 2017 = 11 955 dollarit

OCF 2017. aastaks

OCF 2018 = 789 + 5819 + 3245 + 325 +305 + 99 - 2968 - 2001 + 5974 + 1102 + 1552

OCF 2018 = 14,24 dollarit

Seetõttu leidsime OCF-i ettevõtte erinevaks perioodiks.

Asjad, mida meeles pidada

- Kui OCF on negatiivne, tähendab see, et ettevõte peab asjade tegemiseks raha laenama, vastasel juhul ei pruugi see jääda äriks, kuid pikas perspektiivis võib ettevõte saada kasu.

- Võib olla võimalik, et ettevõttel on suurem rahavoog kui puhaskasum. Selle stsenaariumi korral on võimalik, et ettevõte teenib suuri tulusid, kuid vähendab neid kasumiaruande kiirendatud amortisatsiooniga.

- Kui puhas sissetulek on suurem kui OCF, võib olla võimalik, et neil on kliendi vastu võlgade sissenõudmine keeruline. Kuna amortisatsioon on lisatud OCF-valemis, ei mõjuta amortisatsioon OCF-i.

- Investorid peaksid valima ettevõtte, millel on kõrge või parem OCF, kuid madalad aktsiahinnad. Suure amortisatsiooni tõttu võib ettevõte perioodil kokku puutuda kahjumi või väikese kasumiga. Sellel võib siiski olla tugev rahavoog, kuna amortisatsioon on küll arvestuslik kulu, kuid mitte rahalises vormis.

Tegevuse rahavoogude kalkulaator

Tegevuse rahavoogude arvutamiseks võite kasutada järgmist kalkulaatorit.

| Kogutulu | |

| Tegevuskulud | |

| Tegevuse rahavoogude valem | |

| Tegevuse rahavoogude valem = | Kogutulu - tegevuskulud |

| 0 - 0 = | 0 |