Finantsaruande audit (määratlus, eesmärgid, põhimõtted)

Mis on finantsaruande audit?

Finantsaruande audit on määratletud kui ettevõtte finantsaruande ja selle avalikustamise sõltumatu kontroll audiitorite poolt ning see annab tõese ja õiglase ülevaate ettevõtte finantstulemustest.

Parimad auditeeritavad finantsaruanded

- Kasumiaruanne: see on ettevõtte majandustulemuste aruanne konkreetse aruandeperioodi kohta. See näitab põhitegevuse ja muude tegevustega seotud tulusid ja kulusid ning sel perioodil tekkinud puhaskasumit või -kahjumit.

- Bilanss: see on avaldus ettevõtte finantsseisundi kohta konkreetsel ajahetkel. Seda tehakse varade, kohustuste ja omakapitali üksikasjaliku kirjeldusega, et anda ülevaade sellest, mis ettevõttel koos kohustustega on. Bilanss koostatakse lähtudes ideest, et Varad = kohustused + omakapital.

- Rahavoogude aruanne: see on aruanne raha ja raha ekvivalentide kohta, mille ettevõte on kindla arvestusperioodi jooksul ettevõttesse saanud ja vabastanud.

Neid finantsaruandeid kasutatakse sageli auditi eesmärgil. Pärast auditi lõppu võidakse ettevõtte avaldustes siiski mõningaid muudatusi teha, et fakte paremini kajastada.

Finantsaruannete auditi eesmärgid

Finantsaruande auditeerimise eesmärgid

- Finantsaruande auditi eesmärk on võimaldada audiitoril väljendada oma arvamust majandusüksuse juhtkonna poolt koostatud auditi kohta.

- Selleks on oluline, et raamatupidamise aastaaruanne koostataks vastavalt tunnustatud arvestuspõhimõtetele ja tavadele ning asjakohastele seadusjärgsetele nõuetele ning need peaksid avalikustama kõik olulised asjaolud.

- Tema arvamus ei tähenda siiski kindlustunnet ettevõtte tulevase elujõulisuse ega selle efektiivsuse või tulemuslikkuse osas, millega ettevõtte juhtkond on ettevõtte asju ajanud.

Finantsaruannete auditeerimise etapid

Arutleme järgmiste etappide üle.

# 1 - planeerimine ja riskide hindamine

See on esimene etapp, mis hõlmab auditimeeskonna kokkupanekut ja üldiste juhiste kehtestamist auditi tõhusaks läbiviimiseks. Järgmine samm on välja selgitada kõik riskid, mis võivad avaldustes põhjustada olulisi vigu. Selliste riskide kindlakstegemine nõuab audiitorilt põhjalikke teadmisi tööstusharust ja ärikeskkonnast, kus ettevõte tegutseb.

# 2 - sisekontrollide testimine

See etapp hõlmab ettevõtte poolt rakendatud sisekontrollide kriitilist analüüsi ja nende tõhususe taset finantsaruannetes oluliste väärkajastamiste võimaluse välistamisel. Need sisekontrollid võivad hõlmata automatiseeritud süsteeme ja protsesse, mida ettevõte kasutab suurema tööefektiivsuse tagamiseks, varade kaitsmiseks ja kõigi tehingute täpse aruandluse tagamiseks.

# 3 - sisuline testimine

Selles etapis otsib audiitor olulisi tõendeid ja väidetes esitatud faktide ja arvude ristkontrolli, mis võivad sisaldada järgmist:

- Vajadusel varade füüsiline kontroll.

- Aruannetes registreeritud arvude võrdlemine tegelike dokumentide ja dokumentidega ettevõttega;

- Kolmanda osapoole või mis tahes välised kinnitused finantstehingute ja nende üksikasjade kohta, mille ettevõte on esitanud; See hõlmab sageli pankade ja kõigi äriüksuste, kellega ettevõte tegeleb, selliste väljavõtete sõltumatut kontrollimist.

Vastutus raamatupidamise aastaaruande auditi eest

Allpool on toodud vastutus finantsaruannete eest -

- Juhtkond vastutab ajakohase ja nõuetekohase raamatupidamissüsteemi hooldamise ning lõpuks finantsaruannete koostamise eest.

- Audiitor vastutab finantsaruannete koostamise ja arvamuse avaldamise eest.

- Finantsaruande audit ei vabasta juhtkonda selle vastutusest.

Finantsaruande auditi ulatus

Audiitor otsustab oma auditi ulatuse, pidades silmas;

- Asjakohaste õigusaktide nõue

- Instituudi avaldused

- Kaasamise tingimused

Töölepingutingimused ei saa siiski asendada instituudi avaldust ega asjakohaste õigusaktide sätteid.

Tähtsus

- Parandab äriprotsessi kvalifitseerumist - range auditi käigus võib kindlaks teha ka valdkonnad, kus juhtkond võib oma kontrolli või protsesse parandada, lisades ettevõttele lisaväärtust, parandades selle äriprotsesside kvaliteeti.

- Kinnitus investoritele - auditeeritud finantsaruanne annab kõrge, kuid mitte absoluutse kindluse selle kohta, et ettevõtte finantsaruannetes ja raamatupidamisaruannete lisades (avalikustatavad andmed) sisalduvad summad ei sisalda olulisi väärkajastusi.

- Õige ja õiglane vaade - kvalifitseerimata ("puhas") auditiaruanne annab kasutajale auditi arvamuse, milles öeldakse, et finantsaruanded näitavad tõelist ja õiglast vaadet kõigis olulistes aspektides ning on kooskõlas üldtunnustatud raamatupidamispõhimõtetega.

- Annab järjepidevuse - Finantsaruanded Audit tagab finantsaruandluses järjepidevuse, millele finantsaruannete kasutajad saavad erinevate ettevõtete analüüsimisel ja otsuste tegemisel tugineda.

Piirangud

- Audiitor ei saa absoluutset kindlust.

- Selle põhjuseks on auditi olemuslikud piirangud, mille tõttu audiitor saab pigem veenvaid tõendeid kui veenvaid tõendeid.

- See tuleneb finantsaruandluse olemusest, auditiprotseduuride laadist ning aja ja kulude piirangutest.

Eelnimetatud loomupäraste piirangute tõttu on vältimatu oht, et mõned olulised väärkajastamised võivad jääda avastamata.

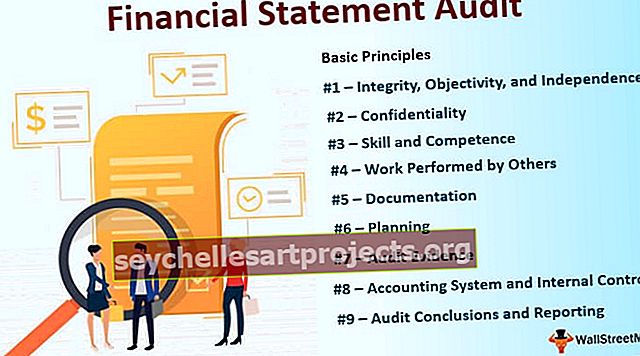

Finantsaruande auditi juhtimise aluspõhimõtted

Allpool on toodud mõned finantsaruannete auditeerimise aluspõhimõtted.

- # 1 - Ausus, objektiivsus ja sõltumatus - audiitor peaks olema oma ametitöös sirgjooneline, aus ja siiras. Ta peaks olema õiglane ega tohi olla kallutatud.

- # 2 - Konfidentsiaalsus - ta peaks säilitama oma töö käigus omandatud teabe konfidentsiaalsust ja mitte avaldama sellist teavet kolmandale osapoolele.

- # 3 - oskus ja pädevus - ta peaks tegema tööd nõuetekohase professionaalse hoolega. Auditi peaksid läbi viima piisava väljaõppe, kogemuste ja pädevusega isikud.

- # 4 - Teiste tehtud töö - audiitor võib delegeerida töö assistentidele või kasutada teiste audiitorite ja ekspertide tehtud tööd. Kuid ta vastutab jätkuvalt oma finantsteavet käsitleva arvamuse eest.

- # 5 - Dokumentatsioon - ta peaks dokumenteerima auditiga seotud küsimused.

- # 6 - planeerimine - ta peaks auditi tõhusaks ja õigeaegseks läbiviimiseks oma töö planeerima. Plaanid peaksid põhinema teadmistel kliendi ärist.

- # 7 - Auditi tõendusmaterjal - audiitor peaks hankima piisavaid ja asjakohaseid auditi tõendeid, täites vastavust ja sisulisi protseduure. Tõendid võimaldavad audiitoril teha mõistlikke järeldusi.

- # 8 - raamatupidamissüsteem ja sisekontroll - sisekontrollisüsteem tagab raamatupidamissüsteemi piisavuse ja kogu raamatupidamisteabe nõuetekohase registreerimise. Audiitor peaks mõistma juhtkonna poolt vastu võetud raamatupidamissüsteemi ja sellega seotud sisekontrolli.

- # 9 - Auditi järeldused ja aruandlus - audiitor peaks kontrollima ja hindama protseduuride läbiviimisel saadud auditi tõendusmaterjalist tehtud järeldusi. Auditi aruanne peaks sisaldama selget kirjalikku arvamuse avaldust finantsaruannete kohta.