Põhivara netovara (valem, näited) Kuidas arvutada?

Mis on põhivara netovara?

Neto põhivara on vara põhivara jääkväärtus ja arvutatakse ostuhetkel kõigi põhivara eest makstud koguhinnaga, millest on lahutatud vara ostmise ajast juba kulunud amortisatsiooni summa.

- Kui vara kogunenud amortisatsioon on tohutu, tähendab see, et vara vanus on kõrge ja ettevõte pole oma vara pikka aega asendanud. See näitaja on investoritele kasulikum, kuna annab neile idee, et sel ajal kavatseb tulevane ettevõte varade ostmisse tohutult investeerida.

- Lisaks aitab see investoritel teada, kui tõhus on ettevõtte juhtkond oma varade kasutamisel. See mõõdik on kasulikum ühinemiste ja ülevõtmiste ajal. Sellepärast, et kui ettevõte analüüsib erinevaid võimalikke omandamiskandidaate, siis peavad nad sel juhul vara väärtust analüüsima, lähtudes sellest, et ainult nemad saavad neile väärtust anda.

- Kui põhivara netosumma on kogu põhivara väärtusega võrreldes väike, näitab see, et varade asendamiseks on tulevikus vaja tohutut summat ja ühendav ettevõte saab vara seda väärtustada.

Põhivara netovormel

Kui põhivara ostuhinnast ja parendamiskulust lahutatakse kõik allahindlused ja akumuleeritud kulum, on saadud summa põhivara netosumma. Võrrandivormis:

Põhivara netovormel = põhivara kogumaht - kogunenud kulum

See on võrrandi põhivorm. Põhivara hõlmab materiaalset põhivara, peamiselt tehaseid, masinaid, ehitisi, seadmeid, mööblit jms. Akumuleeritud kulum on amortisatsioonikulude kogusumma, mis on kantud kasumiaruandesse alates põhivara ostmise kuupäevast.

Paljud analüütikud arvavad, et valem on vajalik sammu astumiseks. Niisiis, lisaks akumuleeritud kulumile, eemaldavad nad põhivara kohustused ka põhivara arvelt ja parendamiskulud.

Eeltoodud lauset saab esitada netovara valemis, mis on järgmine:

Põhivara puhasvalem = (Põhivara kokkuostuhind kokku + kapitali täiustused) - (Akumuleeritud kulum + Põhivara kohustused)

Põhivaraga seotud kohustused eemaldatakse, et teada saada ettevõtte tegelikke netovara.

Kohustused on finantskohustused ja ühendatud võlad, mida ettevõte on kohustatud maksma kõrvalistele isikutele.

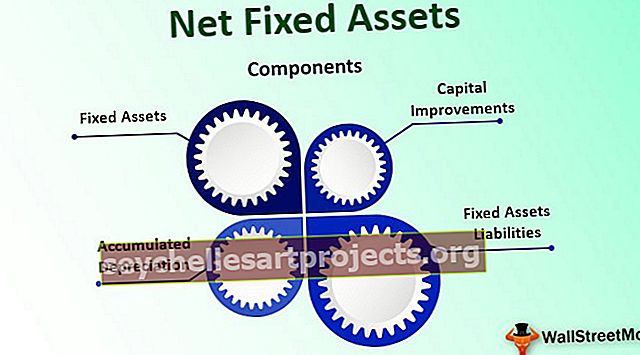

Netopõhivara komponendid

# 1 - Põhivara

Põhivara on vara, mille ettevõte ostab pikaajaliseks kasutamiseks ja mida pole erinevalt aktsiatest ette nähtud müügiks. Neid varasid ei ole hõlpsasti rahaks konverteeritav ja neid kasutatakse tulu saamiseks. Põhivara on kahte tüüpi

- Materiaalne põhivara (mida saab puudutada), näiteks ehitus, masinad, seadmed, mööbel jne.

- Immateriaalne vara (mida ei saa puudutada), nagu firmaväärtus, patent, kaubamärk jne;

# 2 - kogunenud kulum

Vara pealt arvestatud kumulatiivne amortisatsioon alates selle kasutamise alguskuupäevast kuni praeguse kasutamiskuupäevani on akumuleeritud kulum. Igal aastal võetakse varalt amortisatsioon ja see lisatakse seejärel akumuleeritud kulumi kontole. Näiteks osteti 1. aprillil 2016 mööbel 100 000 dollari väärtuses. Masina ja tehnika kasulik eluiga on 15 aastat ja selle jääkväärtus on 10% vara maksumusest. Seega on 2016. – 17. Majandusaasta amortisatsioon (100 000–10% 100 000 dollarist) / 15 = 6000 dollarit.

Sarnaselt on majandusaastatel 2017-18 ja 2018-19 arvestatud amortisatsioon igal aastal 6000 dollarit. Seetõttu on akumuleeritud kulum seisuga 31. märts 2019:

6000 dollarit + 6000 dollarit + 6000 dollarit = 18 000 dollarit, st kumulatiivne amortisatsioon alates kasutuselevõtmise kuupäevast kuni praeguse kuupäevani.

# 3 - kapitali parandamine

Parandused on põhivara kapitali lisamine, mida tehakse vara efektiivsuse ja võimsuse suurendamiseks, suurendades selle tööefektiivsust. Amortisatsioon võetakse kapitali parenduste arvelt selle kasuliku eluea jooksul.

# 4 - Põhivara kohustused

Põhivaraga seotud kohustused on põhivara kohustused, mis sisaldavad kõiki võlgnevusi, mis tekivad põhivara ostmise või parendamise tõttu, ning ettevõte peab sama maksma ka väljastpoolt tulijatele.

Põhivara netovalemi näide

Võtame näiteks ettevõtte Shanghai automobiles nimelise ettevõtte, kes soovib oma tegevust laiendada. Selleks kavatseb ettevõte osta teise ettevõtte nimega Apex automobile, mis tegutseb mujal territooriumil.

Nii tahavad Shanghai autod otsustada, kas nad peaksid ostma tipptasemel auto või mitte. Nii tahavad Shanghai autod tagada, et tipuauto varad oleksid heas seisukorras. Kui varad osutusid heas seisukorras, ei pea Shanghai autod äri edendamiseks uut vara ostma.

Tippautode bilansis esitati bilansis järgmised arvud:

- Kogu põhivara summa: 3 000 000 dollarit

- Akumuleeritud kulum: 700 000 dollarit

- Kapitali parandamine: 600 000 dollarit

- Põhivara kohustused kokku: 380 000 dollarit

Seetõttu on Apex ltd põhivara netovara:

Neto põhivara = (3 000 000 USD + 600 000 USD) - (700 000 USD + 380 000 USD) = 2 520 000 USD

Nüüd analüüsi jaoks peame arvutama järgmise suhte:

Põhivara netosuhte valem = põhivara neto / (põhivara + kapitali paranemine)

= 2 520 000 USD / 3 600 000 USD =, 70

See suhteanalüüs näitab, et tipptasemel autol on vara amortiseerunud 30% ulatuses kogukuludest ja põhivara parendustest. See näitab, et varad pole nii vanad ja neid saab tulevikus pikka aega kasutada.

Eelised

- Põhivara netoteave igas ettevõttes aitab ettevõtte sidusrühmi finantsaruandluse, finantsanalüüsi ja ettevõtte hindamise tundmisel. See aitab kindlaks teha ettevõtte finantsseisundit

- Analüütikutel on kasulik teada, kuidas arvud määratakse, kasutades selleks mõõdikut, mida nad saavad teada, millist meetodit ettevõte kasutas, kuna varade kajastamiseks, varade amortiseerimiseks ja varade võõrandamiseks on mitu aktsepteeritud meetodit

- Põhivarade analüüs on kapitalimahukates tööstusharudes väga oluline, kuna need tööstusharud nõuavad suuri investeeringuid seadmetesse. Kui põhivara ostmise tõttu on negatiivsed netorahavood, on see näitaja, et ettevõte on kasvavas režiimis.

Puudused / piirangud

- Neto põhivara kasutamine on kiirendatud amortisatsiooni korral mõttetu. Näiteks ostab ettevõte seadmeid ja samal aastal nõuab see kogu ostu täielikku amortisatsiooni vastavalt mis tahes jaotisele, mis võimaldab täielikku amortisatsiooni samal aastal. Nii on sel juhul uuel seadmel null puhasväärtust, mis võib viia vale tõlgendamiseni.

- Kui vara on juba täielikult amortiseerunud, ei tähenda see, et vara oleks tingimata väärtusetu. Seal on palju varasid, mille eluiga on väiksem, kuid need osutuvad oodatud elu jooksul kasulikuks isegi 3–5 korda.

- Enne järelduste tegemist tuleks uurida erinevusi maksude ja raamatute väärtuste vahel, sest kiirendatud amortisatsioonigraafikud on maksustamise eesmärgil enamasti vastuvõetavad. Ometi pole sama lubatud GAAP-i järgi.

Järeldus

Paljudel ettevõtjatel pole selget ettekujutust ettevõtte käes oleva vara väärtusest, mis hilisemas etapis võib osutuda neile kulukaks, kuna alati on hea teada ettevõtte väärtust, et tulevikus saaks otsuseid teha vastavalt võetud. Selles kontekstis muutub põhivara netovara väga oluliseks.