Viivisekonto (tähendus) Võlgatud konto krediidiaruanne

Võlgatud konto tähendus

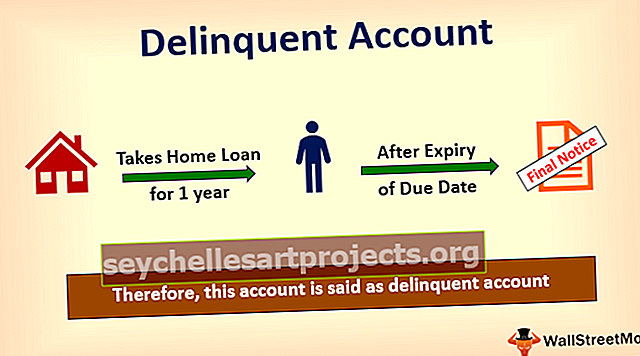

Makseviivitusega konto on konto, mida pole tasutud isegi pärast selle konto makse tähtpäeva möödumist. See on see konto, mis on märgitud võlgnetuks, mille eest konto omanik ei maksa tasumata väärtust nõutava makse tähtpäeva jooksul kasvõi ühe päeva jooksul. Üldiselt ei märgi pangad kontot nii vara ja viivitamatult rikkumiseks. Nad saadavad teile meeldetuletused, enne kui muudate konto rikkumiseks. Tänapäeval peavad pangad kaht tähtajalist makset konto tähtajaliseks rikkumiseks.

Võlgatud konto krediidiaruanne

Tarbija õigusrikkumata konto mõju mõjutab tarbija krediidiaruannet väga negatiivselt. Kui kontot nimetatakse võlgnikuks, võib sellise konto eemaldamine võtta peaaegu seitse aastat, kui tarbija krediidiskoorist tuleneb rikkumise mõju. On ka juhtumeid, kus tarbija on mitu korda rikkunud. Mida kauem viivitused kontol püsivad, seda raskem oleks selle mõju krediidiskoorile. Oletame näiteks, et inimese kontol on mitu rikkumist ja seetõttu võib tema skoor langeda kuni 150 punktini.

Viivitused kaovad tasumata summade maksmisega. Isegi pärast täielike maksete tegemist ja kogu laenu tasude tasaarveldamist ei vabasta ka viivitatud maksed, laenu maksmata jätmine. See püsib krediidiskooris kuni 7 aastat. Seetõttu on tarbijatel kõige parem hoiduda kontode rikkumisest.

Põhjused

Kontot nimetatakse võlgnetuks kontoks ainult siis, kui tegemist on hilinenud maksmisega või vahele jäetud maksega.

# 1 - hilinenud tagasimakse

Laenu tagasimaksmise korral, kui tarbija tasub osamaksete hilinemise, olgu see siis autolaen, kodulaen, ettevõtluslaen, isiklik laen, kui inimene on seotud laenu hilinenud tagasimaksmisega, oleks ta kutsuti kuritegeliku konto omanikuks.

# 2 - maksmata jätmine

Laenusumma tasumata jätmise korral ka pärast finantseerimisasutuste meeldetuletusi teisendatakse see tavaline konto viivitamata kontole. See mõjutab selliste tarbijate krediidiskoori ebasoodsalt ja põhjustab nende krediidiskoori märkimisväärse languse ning nad ei saa tulevikus ühegi finantsasutuse poolt mingeid laene taotleda ega kasutada.

# 3 - krediitkaardiarvete tasumata jätmine

Krediitkaardiarvete tasumata jätmine muudab ka konto rikkumiseks. Kui krediitkaardiomanik ei maksa ka pärast arvete tasumise tähtpäeva möödumist minimaalset võlgnetavat summat enam kui 30 päeva jooksul, teisendatakse selline krediitkaardiomaniku konto ja märgitakse see maksekõlbmatuks kontoks.

Kohustuste rikkumise näited

- Tasumata autolaenukonto kuue kuu jooksul;

- Tasumata kodulaenu konto üheks aastaks;

- Krediitkaardil olev miinimumsumma on viiviseta krediitkaart;

- Isikliku laenu EMI maksmata jätmine;

Makseviivitamata krediitkaardi mõjud

Kui krediitkaart on võlgnevuseta kauem kui 60 päeva, võib krediitkaardiettevõte krediitkaardi omaniku suhtes alustada krediidikaardilt tasumata summa sissenõudmiseks kohtuprotsessi. Kaardiomanikule määratakse erinevad trahvid koos olulise intressiosa tasumata summaga. Kaardiomanik peab vabastama kõik tasud, et päästa end kohtumenetlusest.

Krediitkaardiettevõtted võtavad ka kolmandate osapoolte abi, et nende tasud omanikelt vabastada, mis sunnib omanikku oma osaluse, vara, osaluse, investeeringute maha müüma, et tasud kustutada. Krediitkaardi omanik peab oma krediitkaardilt rikkumise kõrvaldamiseks esimese sammuna tasuma minimaalse tasumisele kuuluva summa. See aitab teda kuidagi konto rikkumisest, kuid ei saaks aidata intress, mis tarbijalt võetakse tasumata summalt.

Kuidas rikkumiskontoga hakkama saada?

- Kui olete tuvastanud võlgniku konto, tuvastage ka tasumata summa. Veenduge, et võlgnevused on aset leidnud ainult tasumata summa maksmata jätmise ja mitte süstemaatilise vea tõttu. Kui olete makse sooritanud ja see ei kajastu kontol süsteemivea tõttu, pöörduge maksetõendiga finantsasutuste poole ja laske oma rikkumine kustutada.

- Kui tarbija ei saa tasumata summat igakuiselt maksta, peaks ta valima summa ühekordse väljamakse ja kasutama selle boonuseid, juurdekasvu jms laenusumma tasaarveldamiseks. Tarbija peaks tegema võimalikult palju katseid võlgnetavate laenude tasumiseks võimalikult kiiresti, et end olulistest intressidest vabastada.

- Kui tarbija ei saa oma laenu ühekordselt maksta, peaks tarbija küsima oma laenuandjatelt ja paluma neil oma laenud veelgi väiksemateks osamakseteks muuta, et vältida tema tohutut intressikohustust ja suutma maksta nii väikest järelmaksu.

- Kui mõni ülaltoodust ei toimi, peaks tarbija pöörduma konto arveldamise poole ja mõtlema välja summa, mille ta saaks selle summa täielikult tasuda. See samm ei aita tarbijal oma kontol rikkumismärki eemaldada, vaid aitab tarbijal tasumata summalt olulist intressi mitte maksta.