Kas vara teenimine jääb alles? - Klassifikatsioon ja eesmärk

Kas vara teenimine jääb alles?

Jaotamata kasum on teatud aja jooksul kogunenud puhaskasum, mida hiljem kasutatakse aktsionäridele dividendide või hüvitiste maksmiseks aktsionäridele ettevõtte müügi või ostmise korral. Jaotamata kasum ei ole seega ettevõtte vara, kuna see kuulub aktsionäridele. Majandusüksus hoiab seda täiendava omakapitalina.

Puhas jaotamata kasum = jaotamata kasum perioodi alguses + puhaskasum / perioodi kahjum - dividendide kogusumma.Põhimõtteliselt on bilansi kohustuste poolel jaotamata kasum peareservide all ja omakapitali fondi ülejääk. Seda peetakse omakapitalikontoks; seetõttu eeldatakse tavaliselt krediidijäägi olemasolu.

Eelmiste perioodide jaotamata kasumi eesmärk

- Dividendide väljamaksmiseks igal ajal tulevikus, st iga majandusaasta keskel;

- Need kasumid säilitatakse edaspidiseks kasutamiseks ettevõtte laienemise rahastamiseks.

- Selle üks kasutusviise võib olla aktsionäride hüvitis ettevõtte lõpetamise korral.

- (Majandus) üksus saab jaotamata kasumi krediidisaldot ära kasutada, emiteerides aktsionäridele boonusaktsiaid.

Näited

Juhtum nr 1: Juhul kui vastava majandusaasta kasumiaruanne on puhaskasum

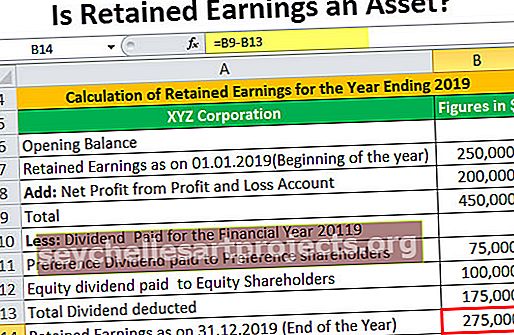

XYZ Corporationil on 2019. aasta alguses jaotamata kasum 250 000 dollarit. Aasta jooksul teenib ettevõte pärast kõigi kulude mahaarvamist 100 000 dollari suurust puhastulu. See maksab eelisdividendi eelisaktsionäridele 75 000 dollarit ja omakapitali dividende 100 000 dollari suurusele aktsionärile. Arvutage ettevõtte jaotamata kasum 2019. aastal lõppenud perioodi kohta.

Lahendus:

Ettevõtte jaotamata kasumi arvutamine perioodil, mis lõpeb 2019. aastal:

Juhtum nr 2: Juhul kui vastava majandusaasta kasumiaruanne on puhaskahjum

ABC Corporationil on 2019. aasta alguses jaotamata kasum 350 000 dollarit. Aasta jooksul kannab ettevõte pärast kõigi kulude mahaarvamist 120 000 dollari suurust puhaskahjumit. Kuna kasumiaruanne on puhaskahjum, siis aktsionäridele dividende ei jagata. Arvutage ettevõtte jaotamata kasum 2019. aastal lõppenud perioodi kohta.

Lahendus:

Ettevõtte jaotamata kasumi arvutamine perioodil, mis lõpeb 2019. aastal:

Järeldus

- Seega väidetakse, et jaotamata kasum on osa puhaskasumist pärast aktsionäridele makstavate dividendide mahaarvamist. See koguneb mõne aja jooksul, et neid kasutada tulevaste rahastamise tagajärgede jaoks, mis võivad ettevõttesse jõuda mis tahes tulevikus.

- Jaotamata kasum on ettevõtte puhaskasum erinevatest toimingutest, mida ettevõte hoiab täiendava omakapitalina. Seega peetakse seda aktsionäride fondiks ning see kajastab ka aktsionäride poolt ettevõttesse investeeritud omakapitali tootluse arvutamisel.