Standardkulud (määratlus, näited) Mis on kaasatud?

Mis on standardmaksumus?

Tavahind on ettevõtte poolt kaupade ja teenuste tootmiseks või tavapärastes tingimustes toimingu sooritamiseks määratud hinnanguline kulu, mille ettevõte tuletab andmete ajaloolisest analüüsist või ajast ja liikumisuuringutest. Selliseid ettevõtte poolt eelnevalt kindlaks määratud kulusid kasutab ettevõte sihtkuludena, et võrrelda neid tegelike kuludega, ja erinevus varieerub.

Seejärel kasutab ettevõtte juhtkond tuletatud dispersiooni põhjuse teadmiseks ja parandamiseks, lähiaastate kohta täiendava hinnangu andmiseks ja äriga seotud otsuste tegemiseks. See erineb peaaegu alati tegelikest kuludest, sest olukord muutub pidevalt, kaasates erinevaid ettearvamatuid tegureid. Seda tuntakse ka tavalise maksumusena.

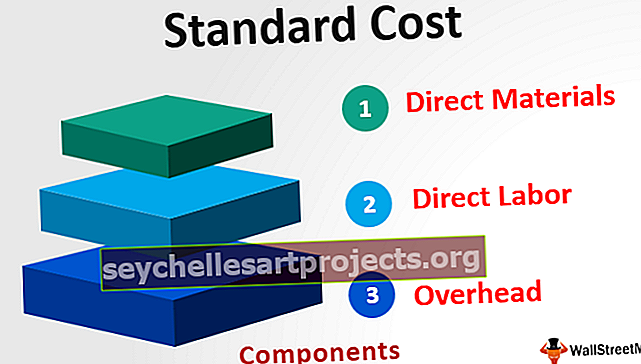

Komponendid

Tootmises on kolm peamist komponenti, mis hõlmavad järgmist:

- Otsematerjalid - see saadakse, korrutades iga materjali kogus materjali ühiku maksumusega.

- Otsene töö - see saadakse, korrutades iga tööjõu kogus ühe tunni tööjõukuluga.

- Üldkulud - see sisaldab fikseeritud üldkulusid ja muutuvaid üldkulusid, mis arvutatakse korrutades standardkogus muutuva üldkuluga.

Näide standardkuludest

Seal on kellasid tootev ettevõte. Aasta alguses arvutas ettevõte kellade tootmiskulud, võttes arvesse varasemaid suundumusi ja eeldatavaid turutingimusi tulevikus. Tuleval aastal toodab ettevõte tõenäoliselt 5000 ühikut kella.

Samuti on eeldatavasti standardne otsene materjalikulu ühiku kohta 100 dollarit, tavaline tööjõukulu tunnis 20 dollarit, muutuv üldkulude üldkulu on 15 dollarit tunnis ja püsikulu on 100 000 dollarit. Ühe ühiku tootmiseks vajatakse kokku 10 tundi. Leidke ettevõtte standardmaksumus.

Lahendus

Kokku tuleb -

- Kokku = 450 dollarit

Standardne kogukulu on

Kogumaksumus on -

- Kogukulu on 2 350 000 dollarit

Eelised

- Ettevõtte juhtkond kasutab neid kulusid tulevase tootmisprotsessi ja ettevõtte efektiivsuse suurendamise kavandamiseks.

- Kuna standardmaksumus arvutatakse erinevate statistiliste näitajate ja juhtkonna kogemuste põhjal, saab juhtkond selle meetme abil uuendada uusi võimalusi toodete tootmiseks, mis ei nõua sama tüüpi protseduure, ja seeläbi vähendada kulusid ettevõtte.

- Juhtkond kasutab seda perioodi tegelike kulude mõistlikkuse kindlaksmääramiseks. Standardi ja tegeliku kulu vahe aitab juhtkonnal teada saada, kui lähedased tegelikud kulud nendega eeldatavalt sobivad, ja otsustada edasise tegevuse üle. Näiteks kui materjali tegelik maksumus on palju suurem, võib juhtkond uurida liigse kulu põhjust.

Piirangud

- Sellise tootmiskulude kindlaksmääramine on keeruline ülesanne, kuna see nõuab selle seadmise eest vastutava isiku kõrget tehnilist oskust. Seetõttu nõuab see palju vaeva ja kulusid. Samuti jätkuvad igas äriettevõttes tingimused, mille tõttu tuleb standardeid õigeaegselt muuta; muidu pole see enam väärt.

- Olukorrad, mis tulevikus valitseksid igas ettevõttes või valdkonnas, pole kindlad. Ettevõtet mõjutavad erinevad tegurid, mistõttu on keeruline välja selgitada kauba tootmise või teenuse osutamise ettevõtte standardhinna õige hindamine, samal ajal kui sellised kulud arvutatakse, on vaja varasemaid kogemusi ja ka tulevasi kuluprognoose .

- Neid kulusid ei ole võimalik igat tüüpi toimingute puhul fikseerida, kuna sellist süsteemi ei saa kasutada tööstusharudes, kus ühtegi standardset toodet ei toodeta.

Olulised punktid

- See erineb peaaegu alati tegelikest kuludest, sest olukord muutub pidevalt, kaasates erinevaid ettearvamatuid tegureid. Saabunud erinevusi nimetatakse kulude erinevusteks.

- Juhul, kui ettevõtte tegelik maksumus on tavalisest suurem, on ettevõttel ebasoodne dispersioon. Seevastu, kui tegelikud kulud on tavakuludest väiksemad, on ettevõttel soodne dispersioon. Nii saabunud dispersioonid aitavad juhtkonnal hinnata dispersioonide põhjust, et oleks võimalik asjakohaseid meetmeid võtta.

Järeldus

Ettevõtte hinnangul tekivad kulud, mis tavaliselt tekivad kaupade või teenuste tootmisel, st summa, mille ettevõte loodab tootmiseks kulutada. Juhtkond kasutab seda tulevase väljundi protsessi kavandamiseks, võimaluste suurendamiseks efektiivsuse suurendamiseks ja perioodi tegelike kulude mõistlikkuse kindlaksmääramiseks. Tootmiskulude normatiivse kehtestamise ülesanne on siiski keeruline, kuna see nõuab kõrget tehnilist oskust ja selle määramise eest vastutava isiku jõupingutusi.