Kasutatava kapitali tasuvus (määratlus) Kuidas tõlgendada ROCE-d?

Töötava kapitali tasuvuse määratlus

Töötava kapitali rentaablus (ROCE) on meede, mis tuvastab ettevõtte kapitali kasutamise efektiivsuse ja eeldab pikaajalist kasumlikkust. Selle arvutamiseks jagatakse kasum enne intresse ja makse (EBIT) hõivatud kapitalile, kasutatud kapital on kogu vara miinus kõik kohustused.

Selgitus

See on kasumlikkuse suhe, mis ütleb meile, kuidas ettevõte kasutab oma kapitali, ja kujutab ettevõtte võimet oma kapitali tõhusalt kasutada. See on investorite seisukohast väga kasulik, sest selle suhtarvu põhjal; nad saavad otsustada, kas see ettevõte oleks investeerimiseks piisavalt hea.

Näiteks kui kahel ettevõttel on sarnane tulu, kuid kasutatava kapitali erinev tootlus, on investoritel parem investeerida suurema suhtarvuga ettevõttel. Ja ettevõtte, mille ROCE on madalam, tuleks kontrollida ka teiste suhtarvude osas. Kuna ükski suhe ei saa kujutada kogu ettevõtte pilti, on soovitatav, et enne investeerimist mõnda ettevõttesse peaks iga investor läbima mitu suhtarvu, et jõuda konkreetse järelduseni.

Kodudepoo hõivatud kapitali tootlus on fenomenaalselt kasvanud ja on praegu 46,20%. Mida see ettevõtte jaoks tähendab ja kuidas see mõjutab investorite otsustusprotsessi? Kuidas peaksime suhtuma kasutatud kapitali tasuvusse?

Valem

Vaatame hõivatud kapitali tasuvuse valemit, et mõista kasumlikkuse arvutamist -

ROCE suhe = puhaskasumitulu (EBIT) / (kogu vara - lühiajalised kohustused)

Seal on nii palju tegureid, mida peame arvestama. Esiteks on puhas põhitegevuse tulu ehk EBIT (kasum enne intresse ja makse). Räägime kõigepealt sellest.

Kui teie ees on kasumiaruanne, näete seda pärast müüdud kaupade maksumuse ja tegevuskulude mahaarvamist. Siit saate teada, kuidas peaks arvutama puhaskasumitulu ja EBIT -

| USA dollarites | |

| Aasta tulud | 3 300 000 |

| (-) COGS (müüdud kaupade maksumus) | (2 300 000) |

| Brutotulu | 1 000 000 |

| (-) otsesed kulud | (400 000) |

| Brutomarginaal (A) | 600 000 |

| Üür | 100 000 |

| (+) Üld- ja halduskulud | 250 000 |

| Kulud kokku (B) | 350 000 |

| Põhitegevuse tulu enne maksusid (EBIT) [(A) - (B)] | 250 000 |

Nii et kui teile on antud kasumiaruanne, oleks teil ülaltoodud näite abil lihtne teada saada põhitegevuse netotulu või EBIT.

Vaadake ka EBIT vs EBITDA.

Vaatame nüüd varade kogumahtu ja seda, mida me kogu vara hulka arvaksime.

Lisame siia kõik, mis on võimeline omaniku jaoks väärtust andma kauemaks kui üheks aastaks. See tähendab, et kaasame kogu põhivara. Samal ajal lisame ka varad, mida saab hõlpsasti rahaks muuta. See tähendab, et meil oleks võimalik käibevara võtta kogu vara alla. Lisame siia ka immateriaalse vara, millel on väärtus, kuid mis on oma olemuselt mittefüüsiline, nagu firmaväärtus. Me ei võta arvesse fiktiivseid varasid (nt ettevõtte reklaamikulud, aktsiate emiteerimisel lubatud allahindlus, võlakirjade emissioonil tekkinud kahju jne).

Nagu praeguste kohustuste puhul, võtame arvesse järgmist.

Lühiajaliste kohustuste alla kuuluksid ettevõtted võlgnetavad arved, tasumisele kuuluvad müügimaksud, tasumisele kuuluvad tulumaksud, makstavad intressid, arvelduskrediidid, makstavad palgamaksud, klientide ettemaksed, viitlaekumised, lühiajalised laenud, pikaajaliste võlgade praegused tähtajad jne

Nüüd ei hõlma kasutatud kapital ainult aktsionäride vahendeid; pigem hõlmab see ka finantseerimisasutuste või pankade ja võlakirjade omanike võlgu. Ja sellepärast annab varade ja lühiajaliste kohustuste vahe meile õigesti kasutatud kapitali.

ROCE tõlgendamine

Kasutatava kapitali tasuvus on suurepärane suhe, et teada saada, kas ettevõte on tõeliselt kasumlik või mitte. Kui võrrelda kahte või mitut ettevõtet, peaksite meeles pidama vähe asju

- Esiteks, kas need ettevõtted on sarnastest tööstusharudest. Kui nad on sarnasest tööstusharust, on mõistlik võrrelda; muidu ei loo võrdlus mingit väärtust.

- Teiseks peate nägema perioodi, mille jooksul avaldused tehakse, et teada saada, kas võrdlete ettevõtteid samal perioodil.

- Kolmandaks leidke teada selle valdkonna keskmine ROCE, et leida oma mõtestamist.

Kui arvestate neid kolme asja, saate arvutada ROCE ja otsustada, kas investeerida ettevõttesse või mitte. Kui ROCE on rohkem, on see parem, sest see tähendab, et ettevõte on oma kapitali hästi ära kasutanud.

- Mõelge veel ühele asjale. Netosissetuleku abil saate ka suhtarvu välja mõelda, et terviklik pilt saada. Tegelik suhe on - EBIT / kasutatud kapital, kuid võite katsetada, pannes netotulu (PAT) / hõivatud kapitali, et näha, kas on mingit erinevust või mitte.

- Pealegi ei tohiks te otsustada, kas investeerida ettevõttesse puhtalt pärast ainult ühe suhtarvu arvutamist; sest üks suhe ei kujuta kogu pilti. Arvutage kõik tasuvuse suhtarvud ja seejärel otsustage, kas see ettevõte on tõeliselt kasumlik või mitte.

Näited kasutatud kapitali tootluse kohta

Vaatame kõiki punkte ja arvutame seejärel ROCE.

Võtame kaks kasutatava kapitali tootluse näidet. Kõigepealt võtame kõige lihtsama ja siis näitame natuke keerukat näidet.

Näide 1

| USA dollarites | Ettevõte A | Ettevõte B |

| EBIT | 30 000 | 40 000 |

| Vara kokku | 300 000 | 400 000 |

| Lühiajalised kohustused | 15 000 | 20 000 |

| ROCE | ? | ? |

Vaadake ka seda põhjalikku Ratio Analysis Guide koos Exceli juhtumiuuringuga Colgate kohta.

EBIT on meile juba antud, kuid kasutatud kapitali arvutamiseks peame arvutama varade ja lühiajaliste kohustuste vahe.

| USA dollarites | Ettevõte A | Ettevõte B |

| Varad kokku (A) | 300 000 | 400 000 |

| Lühiajalised kohustused (B) | 15 000 | 20 000 |

| Kasutatav kapital (A - B) | 285 000 | 380 000 |

Nüüd arvutame mõlema ettevõtte suhe -

| USA dollarites | Ettevõte A | Ettevõte B |

| EBIT (X) | 30 000 | 40 000 |

| Kasutatav kapital (Y) | 285 000 | 380 000 |

| ROCE (X / Y) | 10,53% | 10,53% |

Ülaltoodud näite põhjal on mõlema ettevõtte suhe sama. Kuid kui nad on erinevatest tööstusharudest, ei saa neid võrrelda. Kui nad on sarnasest tööstusharust, võib öelda, et nad tegutsevad sellel perioodil üsna sarnaselt.

Näide 2

| USA dollarites | Ettevõte A | Ettevõte B |

| Tulud | 500 000 | 400 000 |

| COGS | 420 000 | 330 000 |

| Tegevuskulud | 10 000 | 8000 |

| Vara kokku | 300 000 | 400 000 |

| Lühiajalised kohustused | 15 000 | 20 000 |

| ROCE | ? | ? |

Siin on meil kõik andmed EBIT ja kasutatud kapitali arvutamiseks. Arvutame kõigepealt EBIT-i ja seejärel arvutame kasutatud kapitali. Lõpuks, kasutades mõlemat neist, selgitame välja mõlema ettevõtte ROCE.

Siin on EBIT arvutamine -

| USA dollarites | Ettevõte A | Ettevõte B |

| Tulud | 500 000 | 400 000 |

| (-) COGS | (420 000) | (330 000) |

| Brutotulu | 80 000 | 70 000 |

| (-)Tegevuskulud | (10 000) | (8000) |

| EBIT (ärikasum) (M) | 70 000 | 62 000 |

Arvutame nüüd hõivatud kapitali -

| USA dollarites | Ettevõte A | Ettevõte B |

| Vara kokku | 300 000 | 400 000 |

| (-) lühiajalised kohustused | (15 000) | (20 000) |

| Kasutatav kapital (N) | 285 000 | 380 000 |

Arvutame hõivatud kapitali tootlust -

| USA dollarites | Ettevõte A | Ettevõte B |

| EBIT (ärikasum) (M) | 70 000 | 62 000 |

| Kasutatav kapital (N) | 285 000 | 380 000 |

| ROCE (M / N) | 24,56% | 16,32% |

Ülaltoodud näite põhjal on selge, et ettevõtte A suhe on suurem kui ettevõttel B. Kui ettevõte A ja ettevõte B on erinevatest tööstusharudest, pole see suhe võrreldav. Kuid kui nad on samast tööstusharust, kasutab ettevõte A oma kapitali kindlasti paremini kui ettevõte B.

Nestle näide

Nüüd võtame näite globaalsest tööstusest ja uurime ROCE reaalsetest andmetest.

Kõigepealt vaatame Nestle 2014. ja 2015. aasta kasumiaruannet ja bilanssi ning seejärel arvutame iga aasta ROCE.

Lõpuks analüüsime ROCE suhet ja näeme võimalikke lahendusi, mida Nestle saab rakendada (kui neid on).

Alustame.

2014. ja 2015. aasta 31. detsembril lõppenud aasta konsolideeritud kasumiaruanne

allikas: Nestle aastaaruanne

Siin on olulised kolm numbrit ja need kõik on esile tõstetud. Esiteks on 2014. ja 2015. aasta ärikasum. Seejärel tuleb arvesse võtta 2014. ja 2015. aasta varasid ja lühiajalisi kohustusi.

| Miljonites Šveitsi frankides | ||

| 2015 | 2014 | |

| Ärikasum (A) | 12408 | 14019 |

| Vara kokku | 123992 | 133450 |

| Lühiajalised kohustused kokku | 33321 | 32895 |

Me teame kasumit või ärikasumit. Peame arvutama kasutatud kapitali -

| Miljonites Šveitsi frankides | ||

| 2015 | 2014 | |

| Vara kokku | 123992 | 133450 |

| (-) lühiajalised kohustused kokku | (33321) | (32895) |

| Kasutatav kapital (B) | 90,671 | 100,555 |

Nüüd arvutame suhe.

| Miljonites Šveitsi frankides | ||

| 2015 | 2014 | |

| Ärikasum (A) | 12408 | 14019 |

| Kasutatav kapital (B) | 90,671 | 100,555 |

| ROCE (A / B) | 13,68% | 13,94% |

Ülaltoodud arvutuste põhjal on selge, et Nestle'i ROCE on mõlemal aastal peaaegu sarnane. Nagu FMCG tööstuses, on investeeringuid varadesse rohkem; suhe on üsna hea. Me ei tohiks võrrelda FMCG tööstuse suhteid ühegi teise tööstusharuga. FMCG tööstuses on kapitaliinvesteeringud palju suuremad kui teistes tööstusharudes; seega oleks suhe väiksem kui teistes tööstusharudes.

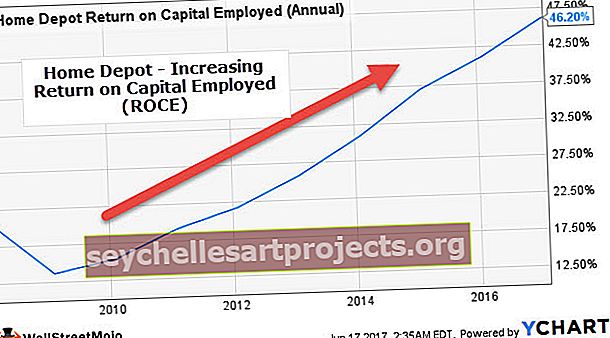

Kodudepoo näide

Home Depot on koduparandustööriistade, ehitustoodete ja teenuste jaemüük. See tegutseb USA-s, Kanadas ja Mehhikos.

Vaatame alltoodud diagrammil Home Depoo kapitalitulu tasuvuse suundumust -

allikas: ycharts

Märgime, et Home Depot ROCE kasvas RYE-lt ~ 15% FY10-l 46,20% -le FY17-s. Mis tõi kaasa kodudepoo kasutatava kapitali tootluse sellise fenomenaalse kasvu?

Uurime ja selgitame välja põhjused.

Lihtsalt värskendamiseks,

Töötava kapitali tasuvuse suhe = puhas põhitulu (EBIT) / (kogu vara - lühiajalised kohustused)

Nimetaja (Varad kokku - lühiajalised kohustused) saab kirjutada ka järgmiselt: (omakapital + pikaajalised kohustused)

ROCE võib suureneda kas 1) kasumi suurenemise, 2) omakapitali vähenemise 3) pikaajaliste kohustuste vähenemise tõttu.

# 1) EBIT tõus

Home Depot'i EBIT on kasvanud 4,8 miljardilt dollarilt 10 FY-l kuni 13,43 miljardile 17 FY-le (kasv 180% 7 aasta jooksul).

allikas: ycharts

EBIT suurendas lugejad märkimisväärselt ja on üks olulisemaid panuseid ROCE kasvu.

# 2 - aktsionäride omakapitali hindamine

Home Depoo aktsionäride omakapital langes drastiliselt 11,8 miljoni dollari pealt 18,89 miljardilt dollarilt 17,3 miljardile dollarile (

Märgime, et Home Depot'i omakapital on viimase 4 aasta jooksul vähenenud 65%. Omakapitali vähenemine on aidanud kaasa ROCE nimetaja vähenemisele. Sellega märgime, et aktsiakapitali langus on sisuliselt kaasa aidanud ka Home Depot suhtarvu suurenemisele

allikas: ycharts

Kui vaatame Home Depoti aktsionäride omakapitali jaotist, leiame sellise languse võimalikud põhjused.

- Kogunenud muu laiaulatuslik kahjum on põhjustanud omakapitali languse nii 2015. kui ka 2016. aastal.

- Kiirendatud tagasiostud olid teine ja kõige olulisem põhjus omakapitali vähenemisel aastatel 2015 ja 2016.

# 3 - KODUDEPOTI VÕLA HINDAMINE

Vaatame nüüd Home Depoo võlga. Märgime, et Home Depoti võlg kasvas 9,682 miljardilt 2010. aastal 23,60 miljardile dollarile 2016. aastal. See 143% suurune võlgade kasv põhjustas ROCE langust.

allikas: ycharts

Kodudepoo analüüsi kokkuvõte

Märgime, et Home Depot suhe kasvas ~ 15% -lt FY10-l 46,20% -le FY17-s järgmise tõttu:

- EBIT kasvas seitsme aasta jooksul (2010–2017) 180%. See suurendab oluliselt suhtarvu tänu lugeja suurenemisele

- Aktsiakapital vähenes vastaval perioodil 77%. See vähendab nimetajat märkimisväärselt, suurendades seeläbi ROCE-d.

- Üldiselt tasakaalustas suhtarvu suurenemist kahe ülaltoodud teguri (1 ja 2) tõttu 143% võla suurenemine vastaval perioodil.

Sektori kasutatud kapitali tootlus

Utiliidid - mitmekesine näide

| S. Ei | Nimi | Turukapital (miljon dollarit) | ROCE |

| 1 | Riiklik võrk | 51,551 | 5,84% |

| 2 | Dominion Energy | 50,432 | 6,80% |

| 3 | Exelon | 48,111 | 2,16% |

| 4 | Sempra energia | 28,841 | 6,08% |

| 5 | Avaliku teenuse ettevõte | 22,421 | 4,76% |

| 6 | Entergy | 14,363 | -1,70% |

| 7 | EsiteksEnergia | 13,219 | -19,82% |

| 8 | Huaneng Power | 11,081 | 11,25% |

| 9 | Brookfieldi infrastruktuur | 10,314 | 5,14% |

| 10 | AES | 7,869 | 5,19% |

| 11 | Mustad mäed | 3,797 | 4,54% |

| 12 | Loode-Loode | 3,050 | 5,14% |

- Üldiselt on kommunaalteenuste sektoris madalam ROCE (vahemikus 5%).

- Kahe ülaltoodud grupi ettevõtte suhe on negatiivne. Entergy RCOE on -1,70% ja FirstEnergy suhe -19,82%

- Selle grupi parim ettevõte on Huaneng Power, suhtarvuga 11,25%.

Joogid - näide karastusjookidest

| S. Ei | Nimi | Turukapital (miljon dollarit) | ROCE |

| 1 | Coca-Cola | 193,590 | 14,33% |

| 2 | PepsiCo | 167,435 | 18,83% |

| 3 | Koletise jook | 29,129 | 24,54% |

| 4 | Dr Pepper Snapple Group | 17,143 | 17,85% |

| 5 | Rahvuslik jook | 4,156 | 45,17% |

| 6 | Embotelladora Andina | 3,840 | 16,38% |

| 7 | Puuvill | 1,972 | 2,48% |

- Üldiselt on jookide - karastusjookide sektoril parem ROCE võrreldes kommunaalteenuste sektoriga, kus keskmine suhe on umbes 15-20%.

- Pange tähele, et PepsiCo ja Coca-Cola vahel on PepsiCo parem suhe 18,83% võrreldes Coca-Cola 14,33% suhtega

- Rahvuslike jookide osakaal on grupis kõrgeim, 45,17%.

- Cott on seevastu grupis kõige madalam, 2,48%.

Ülemaailmsete pankade näide

| S. Ei | Nimi | Turukapital (miljon dollarit) | ROCE |

| 1 | JPMorgan Chase | 306,181 | 2,30% |

| 2 | Wells Fargo | 269,355 | 2,23% |

| 3 | Ameerika Pank | 233,173 | 1,76% |

| 4 | Citigroup | 175,906 | 2,02% |

| 5 | HSBC Holdings | 176,434 | 0,85% |

| 6 | Banco Santander | 96,098 | 2,71% |

| 7 | Toronto-Dominioni pank | 90,327 | 1,56% |

| 8 | Mitsubishi UFJ Financial | 87,563 | 0,68% |

| 9 | Westpaci pangandus | 77,362 | 3,41% |

| 10 | ING Grupp | 65,857 | 4,16% |

| 11 | UBS Grupp | 59,426 | 1,29% |

| 12 | Sumitomo Mitsui Financial | 53,934 | 1,19% |

- Märgime, et kogu pangandussektoril on üks madalamaid ROCE-sid võrreldes teiste sektoritega, kus keskmine suhe on 1,5% -2,0%

- Suurima turukapitalipanga JPMorgan suhe on 2,30%

- ING suhtarv on grupis kõrgeim, 4,16%, samas kui Mitsubishi UFJ Financial on kõige madalam, 0,68%

Energia - E&P näide

| S. Ei | Nimi | Turukapital (miljon dollarit) | ROCE |

| 1 | ConocoPhillips | 56,152 | -5,01% |

| 2 | EOG ressursid | 50,245 | -4,85% |

| 3 | CNOOC | 48,880 | -0,22% |

| 4 | Occidental Petroleum | 45,416 | -1,99% |

| 5 | Kanada looduslik | 33,711 | -1,21% |

| 6 | Pioneer loodusvarad | 26,878 | -5,26% |

| 7 | Anadarko nafta | 25,837 | -6,97% |

| 8 | Apache | 18,185 | -5,71% |

| 9 | Concho ressursid | 17,303 | -18,24% |

| 10 | Devoni energia | 16,554 | -13,17% |

| 11 | Hess | 13,826 | -12,15% |

| 12 | Aadlik energia | 12,822 | -6,89% |

- Üldiselt tundub energeetikasektori ROCE üsna halb, negatiivsete suhtarvudega kõikides tippettevõtetes. Selle põhjuseks on peamiselt toorainete (toornafta) aeglustumisest tulenev negatiivne äritulu

- Concho Resources on selles sektoris kõige halvemini toimiv - suhe -18,24%

- ConocoPhillips, turu ülemmääraga 56 miljardit dollarit, on suhe -5,01%

Interneti ja sisu näide

| S. Ei | Nimi | Turukapital (miljon dollarit) | ROCE |

| 1 | Tähestik | 664,203 | 17,41% |

| 2 | 434,147 | 22,87% | |

| 3 | Baidu | 61,234 | 12,28% |

| 4 | JD.com | 54,108 | -6,59% |

| 5 | Altaba | 50,382 | -1,38% |

| 6 | NetEase | 38,416 | 37,62% |

| 7 | Klõps | 20,045 | -48,32% |

| 8 | 15,688 | 15,83% | |

| 9 | 12 300 | -5,58% | |

| 10 | VeriSign | 9,355 | 82,24% |

| 11 | Yandex | 8,340 | 12,17% |

| 12 | IAC / interaktiivne | 7,944 | 0,67% |

- Üldiselt on selles sektoris segatud ROCE väga kõrge ja negatiivse suhtega

- Tähestiku (Google) ja Facebooki vahel on Facebooki suhe kõrgem, 22,87%, võrreldes tähestiku suhtega 17,41%

- Snapi (mis tuli välja hiljutise IPO-ga) suhe on -48,32%

- Teised negatiivse suhtega ettevõtted on Twitter (-5,58%), Altaba (-1,38%), JD.com (-6,59%)

- Verisign on kõrgeim suhe 82,24% on rühm

Sooduskaupluste näide

| S. Ei | Nimi | Turukapital (miljon dollarit) | ROCE |

| 1 | Wal-Marti kauplused | 237,874 | 17,14% |

| 2 | Costco hulgimüük | 73,293 | 22,03% |

| 3 | Sihtmärk | 30,598 | 18,98% |

| 4 | Dollari kindral | 19,229 | 22,54% |

| 5 | Dollaripuude kauplused | 16,585 | 12,44% |

| 6 | Burlingtoni kauplused | 6,720 | 23,87% |

| 7 | Hinnakaart | 2,686 | 19,83% |

| 8 | Ollie sooduspakkumine | 2500 | 11,47% |

| 9 | Suured partiid | 2,117 | 26,37% |

- Üldiselt on sooduspoodide sektor ROCE tervislik (keskmiselt 20% lähemal)

- Wal-Mart Stores, mille turu ülempiir on 237,8 miljardit dollarit, on suhe 17,14%. Costco seevastu on suhe 22,03%

- Märgime, et Big Lotsi suhe on grupis 26,37%, samas kui Ollie's Bargain Outlet on madalaim suhe, 11,47%

Piirangud

- Esiteks ei saa te sõltuda ainult ROCE-st, sest kogu pildi saamiseks peate arvutama muud kasumlikkuse suhtarvud. Pealegi arvutatakse see EBIT-i, mitte netotulu põhjal, mis võib osutuda suureks puuduseks.

- Teiseks, ROCE näib eelistavat vanemaid ettevõtteid, sest vanemad ettevõtted suudavad oma vara rohkem amortiseerida kui uuemad ettevõtted! Ja selle tulemusel muutub vanemate ettevõtete jaoks paremaks.

Järeldus

Lõppkokkuvõttes võib öelda, et ROCE on üks parimaid kasumlikkuse suhteid, mida arvestada, samal ajal kui investorid otsustavad ettevõtte kasumlikkuse üle. Kuid peate meeles pidama, et see pole ainus tasuvuse suhe, mida arvestada. Samuti võite arvestada mitmete suhtarvudega, nagu kasumimarginaalid, investeeritud kapitali tootlus (ROIC), vara tasuvus (ROA), tõlgendada ROE-d jne.

Muud kasulikud artiklid

- Vara käibe suhe

- Kaitsev intervalli suhe

- Intresside katvuse suhe

- Laenu ja väärtuse suhe <