Finantsvarad (määratlus, tähendus) Mis on finantsvara?

Mis on finantsvara?

Finantsvarasid saab määratleda kui investeerimisvarasid, mille väärtus tuleneb lepingulistest nõuetest selle kohta, mida nad esindavad. Need on likviidsed varad, kuna majandusressursse või omandit saab muuta väärtuslikuks, näiteks rahaks. Neid nimetatakse ka finantsinstrumentideks või väärtpaberiteks. Neid kasutatakse laialdaselt kinnisvara ja materiaalse vara omandi rahastamiseks.

Need on juriidilised nõuded ja nende juriidiliste lepingute suhtes kehtib tulevane sularaha ettemääratud tähtajaga ja ettemääratud aja jooksul.

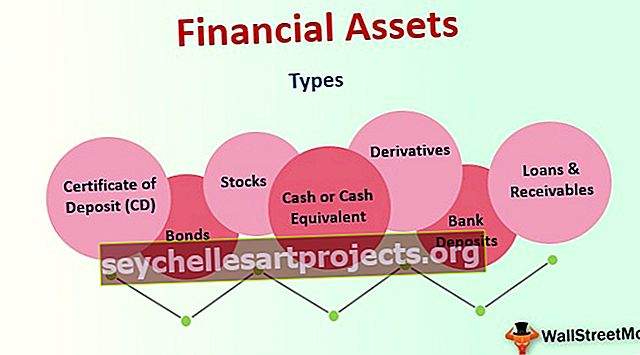

Finantsvara liigid

Neid kõiki saab liigitada erinevatesse kategooriatesse vastavalt nendega seotud rahavoogude tunnustele.

# 1 - hoiutõend (CD)

See finantsvara on kokkulepe investori (siin, ettevõte) ja pangandusasutuse vahel, kus klient (ettevõte) hoiab kokkulepitud tähtajaks pangas hoiustatud kindlat rahasummat tagatud intressimäära eest.

# 2 - võlakirjad

See finantsvara on tavaliselt võlainstrument, mida ettevõtted või valitsus müüvad lühiajaliste projektide jaoks vahendite kogumiseks. Võlakiri on juriidiline dokument, kus on kirjas raha, mille investor on laenuvõtjale laenanud, ja summa, kui see on vaja tagasi maksta (pluss intressid) ning võlakirja tähtaeg.

# 3 - varud

Varudel ei ole tähtaega. Investeerimine ettevõtte aktsiatesse tähendab osalemist ettevõtte omandis ning selle kasumi ja kahjumi jagamist. Aktsiad kuuluvad aktsionäridele seni, kuni nad neid ei müü.

# 4 - raha või raha ekvivalent

Seda tüüpi finantsvara on organisatsioonile reserveeritud sularaha või samaväärne vara.

# 5 - panga hoiused

Need on organisatsiooni sularahareserv pankadega kontode salvestamisel ja kontrollimisel.

# 6 - laenud ja nõuded

Laenud ja nõuded on varad, mille maksed on fikseeritud või kindlaksmääratavad. Pangade jaoks on laenud sellised varad, mida nad müüvad teistele ettevõtetele oma ärina.

# 7 - tuletised

Tuletisinstrumendid on finantsvarad, mille väärtus tuletatakse muudest alusvaradest. Need on põhimõtteliselt lepingud.

Kõik ülaltoodud varad on likviidsed varad, kuna neid saab konverteerida vastavateks väärtusteks vastavalt nende esindatud lepingulistele nõuetele. Neil ei ole tingimata füüsilist väärtust nagu maa, vara, kaubad jne.

Finantsvarade klassifikatsioon

Kõigi nende varade jaoks pole ühtset mõõtmise klassifitseerimise tehnikat. Selle võib ettevõtte bilansis liigitada käibe- või põhivara hulka.

# 1 - käibevara

See sisaldab lühiajalist investeerimisvara, mis on likviidne.

allikas: Microsoft.com

# 2 - põhivara

Põhivara, näiteks teiste ettevõtete aktsiad või võlainstrumendid, mis on portfellis üle aasta.

allikas: Microsoft.com

Eelised

- Osa neist varadest, mis on väga likviidsed, saab hõlpsasti kasutada arvete tasumiseks või finantsolukordade katmiseks. Sellesse kategooriasse kuuluvad raha ja raha ekvivalendid. Teisest küljest võib juhtuda, et tuleb oodata, kuni aktsia raha saab, kuna need tuleb kõigepealt vahetada, millele järgneb arveldamine.

- Investorite jaoks annab see neile suurema turvalisuse, kui neil on likviidsetes varades rohkem kapitali.

- See on materiaalse vara finantseerimise peamine majanduslik funktsioon. See saab võimalikuks rahaliste vahendite ülekandmisega nendelt, kellel on selle ülejääk, sinna, kus seda on vaja sellise rahastamise jaoks.

- Finantsvarad jaotavad riski vastavalt immateriaalse vara investeerimisega seotud osapoolte eelistustele ja riskiisu. See tähistab seaduslikke nõudeid tulevasele rahale, mida oodatakse tavaliselt kindlaksmääratud tähtaja ja kindla intressimääraga. Lepingu osapoolteks on ettevõte, kes maksab tulevasele sularahale (emitent), ja investorid.

Puudused ja piirangud

- Finantsvarad (likviidsed varad), nagu hoiused hoiukontodel ja kontrollkontod pankades, on investeeringutasuvuse osas väga piiratud, kuna nende väljavõtmiseks ei ole piiranguid.

- Lisaks võivad need varad, näiteks CD-d ja rahaturu kontod, takistada lepingu kohaselt kuude või aastate jooksul raha väljavõtmist või on need tagasi nõutavad.

- Sellega kaasneb põhiliselt lepingus olev tähtaeg, mis katab varad enne tähtaega välja maksta, nõuab trahve ja madalamat tootlust.

Olulised punktid

- Selle vara väärtuse määrab selliste varade nõudlus ja pakkumine turul.

- Neid varasid hinnatakse nende ümberarvestamiseks vajaliku raha kohta, mis otsustatakse jällegi teatud parameetrite põhjal. Inimeste finantsvara väärtus võib oluliselt muutuda, eriti juhul, kui nad on investeerinud põhiliselt aktsiatesse.

- Finantsvarasid ei saa mõõta ühe mõõtmismeetodi abil. Oletame, et me mõõdame aktsiaid siis, kui investeeringud on kvantitatiivselt väikesed, võib pidada aktsia väärtuse mõõtmiseks turuhinda. Kui aga ettevõttele kuulub suur hulk teiste ettevõtete aktsiaid, pole aktsia turuhind asjakohane, kuna enamusaktsiaid omav investor ei pruugi neid müüa.

- Igal finantsvaral on selle ostja jaoks erinevad riskid ja tootlus. Näiteks pole autofirmal oma autode müügist tavaliselt aimugi, seega võib ettevõtte aktsiate väärtus tõusta või langeda. Võlakiri võib maksejõuetuks jääda, kuna emitendid ei pruugi võlakirja nimiväärtust tagasi maksta. Isegi sularaha- ja hoiukontodel on seotud riskid, kuna inflatsioon võib mõjutada ostujõudu.

Järeldus

Need on iga organisatsiooni oluline osa. Tal peab alati olema oma finantsvarade kohta hea arvestus, et seda saaks vajaduse korral kasutada, näiteks finantsolukordades. Kasulik on kontrollida selliste varade kättesaadavust.

Igal finantsvaral on omaniku jaoks erinev, kuid konkreetne eesmärk, igaühega on sellega seotud erinev riskide suurus ja seega on ka tulud erinevad, lähtudes sellise vara ostja riskist. Kuna igat tüüpi varadega on seotud teatud tasud ja riskid, on optimaalse portfelli saamiseks soovitatav alati hoida erinevaid varaliike. See aitab organisatsiooni nõuetekohasel toimimisel ilma varade nappuseta.