Raamatupidamise kontroll (määratlus, näited) 3 sisekontrolli tüüpi

Raamatupidamise kontroll on protseduurid ja meetodid, mida (majandus) üksus rakendab finantsaruannete kindluse, kehtivuse ja täpsuse tagamiseks, kuid neid raamatupidamise kontrolle rakendatakse vastavuse tagamiseks ja ettevõtte kaitseks ning mitte seaduste, reeglite ja eeskirjade järgimiseks. määrused.

Mis on raamatupidamise kontroll?

Raamatupidamise kontroll on organisatsiooni võetud meetmed ja kontrollid, mis suurendavad kogu organisatsiooni tõhusust ja vastavust ning tagavad, et audiitoritele, pankuritele, investoritele ja teistele sidusrühmadele esitatavad finantsaruanded on täpsed.

Organisatsioonis rakendatakse erinevat tüüpi kontrolli. Samuti puudub otsene juhtimispoliitika, mis kehtib kõigi organisatsioonide kohta. Kontrollide rakendamine iga organisatsiooni jaoks on kavandatud ja rakendatud vastavalt selle vajadustele, äritüübile, püüdlustele, eesmärkidele ja muudele juhistele.

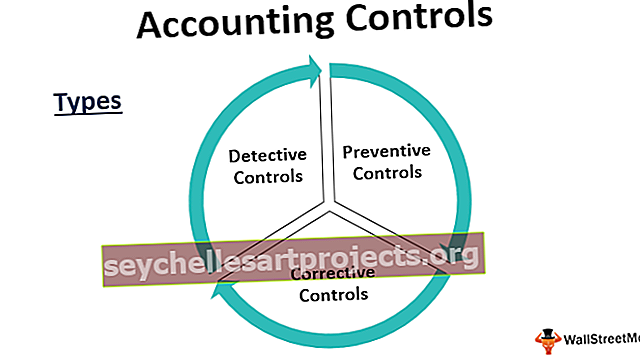

Raamatupidamise kontrollide tüübid

Raamatupidamise sisekontrollid on kolm peamist kategooriat.

# 1 - detektiivikontroll

Nagu nimest võib järeldada, on need juhtelemendid kasutatavad juhtnupud, et tuvastada võimalikud erinevused ja kõrvalekalded kehtivatest poliitikatest. See täidab ka terviklikkuse kontrolli eesmärki.

Näiteks - tegeliku sularaha saldo üllatuslik kontroll kassas ja sularaha saldo vastavalt kontodele tagab, kas kassapidaja teeb oma tööd täpselt või mitte. See võib kajastada ka raamatupidamisarvestuse viga. Arvutipõhises keskkonnas, kus numbrid on tohutult mahukad ja süsteem teeb kontode lõpptöötluse, võiksime neil juhtudel panna testarve ja jälgida seda kuni kontode vormistamiseni, et näha, kas see annab soovitud tulemuse ja see vastab eeskirjadele.

Samamoodi, kui võrrelda lao tegelikke varusid ja sulgemisvarusid vastavalt raamatutele, selgub, kas varude töötlemisel on probleeme, kas pilferage või tavaline kadu. Samuti tagab varade ohutuse kontrollimine, kas kogu raamatutes olev vara on füüsiliselt olemas.

Näidete abil oleme aru saanud, et detektiivikontrolli rakendatakse ebaregulaarselt ja see on pigem auditi laadne, et tuvastada vigu või lahknevusi.

# 2 - ennetavad juhtnupud

Juhtimisi rakendatakse organisatsioonis iga päev, et peatada esmajoones esinevad vead või lahknevused. Võime öelda, et need on reeglid, millest iga organisatsioon peab oma igapäevases töös kinni pidama.

Näiteks - raamatupidamiskeskkonnas läheb inimene arve broneerimisel teisele isikule vastastikuse eksperdihinnangu saamiseks ja kinnitamiseks. Kui arve on arvestatud, teeb makse teine meeskond. Seda nimetatakse kohustuste eraldamiseks ja see tagab, et iga päev ei saaks üks inimene kontrollida arvete broneerimist ja maksmist.

Tööde vaheldumine on ennetava kontrolli klassikaline näide. Suures organisatsioonis või kriitilises kohas viiakse personali korrapäraste ajavahemike järel tagamaks, et kellelgi pole pikemat aega juurdepääsu andmetele või varadele, mis tagab, et inimene ei puutuks kokku varguste või ebaseadusliku tegevusega tegevused.

Arvutipõhises keskkonnas on andmete igapäevane varundamine pilves ka ennetav kontroll andmete kadumise vältimiseks.

# 3 - korrigeerivad juhtnupud

Need on juhtnupud, mis tulevad appi, kui nii ennetavad kui ka detektiivsed juhtnupud pole viga vältinud. Raamatupidamiskeskkonnas on parandusmeetmete näide korrigeerimise või paranduskande sisestamine. Kui raamatud on pärast majandusaastat suletud ja audiitorid leiavad probleemi, mida tuleb lahendada. Majandusaasta raamatute taasavamine ja audiitori küsitud muudatuste tegemine on samuti osa korrigeerivast kontrollist.

Näiteks - päeviku sissekande postitamise ajal on raamatupidaja hr Roberti asemel debiteerinud hr Tomilt 500 dollarit. Sel juhul nõustub proovisaldo ikkagi ja hiljem pearaamatute kontrollimisel tuvastati see viga. Paranduskande kohaselt tuleb debiteerida hr Robert ja maksta hr Tomile kumbki 500 dollarit. Seda nimetatakse korrigeerivaks kontrolliks.

Raamatupidamise sisekontrolli näited

Allpool on toodud näited raamatupidamiskontrollidest.

- Tööülesannete lahusus - töötleja ja kinnitaja peaksid olema kaks erinevat inimest.

- Kõigile töötajatele tuleks esitada sõltumatu kasutajatunnus ja paroolid.

- Tuleks teha varude ja varade füüsiline kontroll.

- Tuleks teha panga lepitus ja muud proovisaldode lepitamised.

- Protsessi voolu kohta tuleks koostada standardse tööprotseduuri dokumendid.

- Väikse sularaha ja kassaraamatute saldode üllatuskontroll.

Raamatupidamise sisekontrollide eelised

Allpool on toodud mõned raamatupidamiskontrolli eelised.

- Toimingute logi tuvastab vea eest vastutava isiku.

- Finantsaruannete ja vahendite kasutamise täpsus

- Ressursside tõhus kasutamine ettenähtud otstarbel

- Abiks auditi hõlbustamisel

- Tugev alus märkimisväärsemaks kasvuks

- Tuvastatud lahknevuste tuvastamine ja kõrvaldamine

- Kulude ja ressursside kokkuhoid

Raamatupidamise sisekontrollide puudused

Allpool on toodud mõned raamatupidamiskontrolli puudused.

- Vahel ärritav ja töötajate jaoks aeganõudev

- Kontrollide ja standardite säilitamise kõrged kulud

- Finantsaruannete ja auditi osas on liiga suur sõltuvus

- Töö dubleerimine

Olulised märkused raamatupidamise kontrolli muutmise kohta

- Mis tahes muutused ühes protsessis mõjutavad teist.

- Muudatust ei tohiks teha aruandeperioodi keskel, kuna see mõjutab tehingute voogu.

- Kõikidest muudatustest tuleks audiitoritele teatada.

- Samuti tuleks kõik muudatused dokumenteerida ja neist tuleks kõigi sidusrühmadega hästi teada anda.

- See peaks olema kulutõhus.

Järeldus

Raamatupidamise sisekontroll ei ole hiljutine areng, see on olnud olemas juba pikka aega. Raamatupidamiskontrollide kõige olulisem eelis on see, et see taastab üldsuse usu börsil noteeritud ettevõtetesse. Ameerika Ühendriikides selliste ettevõtete nagu Tyco ja Enron väärtuslike skandaalide tagajärjel raputas laiema avalikkuse usaldus raamatupidamissüsteemi vastu.

SOX on tuntud ka kui Sarbanes-Oxley seadus, mille kehtestas Ameerika Ühendriikide kongress, et kaitsta sidusrühmi ettevõtete raamatupidamise skandaalide eest. See muudab organisatsioonide sundiks järgida ettevõtte avalikustamise juhiseid ja muid nõudeid. Asi on selles, et raamatupidamiskontroll on tänapäeval iga organisatsiooni integreeritud osa, ilma milleta raamatupidamissüsteem on nagu piduriteta auto ja keegi ei taha sellise autoga sõita. Seega on hädavajalik, et igal organisatsioonil, kes soovib kasvada suureks ja paremaks, peab olema kindel raamatupidamise kontroll.