Kandeväärtus (määratlus, valem) Kuidas arvestada bilansilist väärtust?

Kandeväärtuse määratlus

Bilansiline väärtus on vara bilansis kajastatud väärtus ettevõtte bilansis, kus selle väärtus arvutatakse algse soetusmaksumusena, mis on väiksem kui akumuleeritud kulum / allahindlused, ja immateriaalse vara tegelik maksumus, millest on lahutatud amortisatsioonikulu / allahindlused.

Lihtsamalt öeldes on see vara väärtus raamatupidamisarvestuses / bilansis, millest on lahutatud vara väärtuse amortisatsiooni summa vara kasuliku eluea põhjal. Teisisõnu võime öelda, et see on võrdne vara bilansilise väärtusega, kuna see ei ole sama mis vara turu / õiglane väärtus.

Võlakirja bilansiline väärtus erineb võlakirjade bilansilise väärtuse arvutamisest. See tähendab summat, mis on ettevõtte emiteerimise kuupäeval bilansis märgitud. See on kokku tema nimiväärtus ja amortisatsioonipreemia või allahindlus. Seda nimetatakse ka võlakirja bilansiliseks väärtuseks või väärtuse väärtuseks.

Kandeväärtuse valem ja arvutamine

Allpool on toodud vara ja võlakirja väärtuse kajastamise valemid.

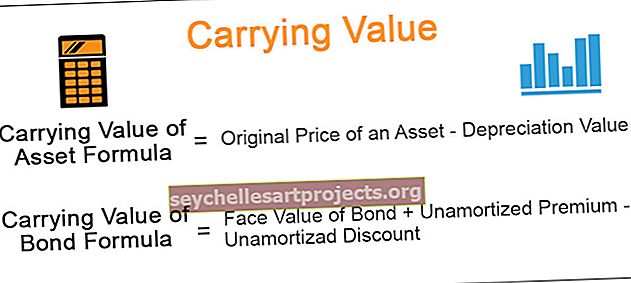

Vara bilansiline väärtus = Vara algne hind - Amortisatsiooni väärtus Võlakirja bilansiline väärtus = Võlakirja nimiväärtus + amortiseerimata preemia - amortiseerimata allahindlus

Näited

# 1 - vara bilansiline väärtus

Oletame; ettevõttele kuulub 1 000 000 dollari suurune tehas ja masinad, mida kasutatakse ettevõtte teatud toodete tootmiseks. Ülaltoodud masinate amortisatsiooniväärtus on näiteks 4000 dollarit ja selle kasulik eluiga on 15 aastat.

Pange tähele, et seadmete ja masinate maksumus sisaldab transpordi-, kindlustus-, paigaldus- ja muid testimiskulusid, mis on vajalikud vara kasutamiseks valmis saamiseks.

Lisaks tähendab amortisatsioon materiaalse vara väärtuse langetamist selle kulumise tõttu. Materiaalne põhivara tähendab seadmeid, masinaid, mööblit, kontoriseadmeid jne.

# 2 - võlakirja bilansiline väärtus

Kui võlakirjade hind on liiga kõrge, maksavad investorid võlakirja hinnalt kõrgemat preemiat. Kui võlakirja hind on madal, ostavad investorid sama hinnaga ka diskonteeritud hinnaga, sõltuvalt ka võlakirja väljalaskmise kuupäeva turu intressimäärast. Neid preemiaid ja allahindlusi amortiseeritakse kogu võlakirja kehtivusaja jooksul, nii et võlakiri saab tähtaegselt bilansilise väärtuse, mis võrdub võlakirja nimiväärtusega.

Lihtsate sõnadega võime öelda, et võlakirja bilansiline väärtus tähendab võlakirja nimiväärtust lisades amortiseerimata preemiat ja vähem amortiseerimata allahindlust. Sama kajastatakse ettevõtte bilansis ja seda nimetatakse ka võlakirja bilansiliseks väärtuseks.

Näiteks võlakirja nimiväärtus on 1000 dollarit ja võlakirja väljalaskmise kuupäev on 1. jaanuar 2019 ja lõpptähtaeg on 31. detsember 2021. Oletame, et kupongimäär on 5%.

Nüüd, kui võlakiri on emiteeritud, nõuavad investorid tootluse määraks 4%.

Kõigepealt peame kontrollima, kas võlakiri on emiteeritud preemia või allahindlusega. Peame olema kursis turu intressimääraga, mis on 4%. Intressimäär, st 4%, on väiksem kupongimäärast, st 5%. Seetõttu emiteeritakse võlakiri ülekursiga, st 1250 dollarit. Oletame, et kahe aasta pärast amortiseeritakse 100 dollarit. Seega on võlakirja bilansiline väärtus 1000 dollarit pluss 150 dollarit, st 1150 dollarit. Ja vastupidi, kui turu intressimäär on 6%, müüakse võlakiri allahindlusega.

Erinevus bilansilise väärtuse ja õiglase väärtuse vahel

| Kandeväärtus | Õiglane väärtus | |

| See on vara bilansiline väärtus või vara väärtus, mis on vara tegelik maksumus. | Varade ja kohustuste õiglane väärtus arvutatakse vastavalt turuhinnale. | |

| Tuginedes (majandus) üksuse bilansi andmetele; | Õiglase väärtuse näitajad näitavad avatud turul müüdud varade väärtust. | |

| Arvutatakse, võttes bilansis olevate varade ja kohustuste vahe, mida nimetatakse ka ettevõtte puhasväärtuseks; | Arvutatakse korrutades aktsia turuhind käibel olevate aktsiate arvuga; | |

| Põhineb vara varasemal maksumusel. | Põhineb vara praegusel turuhinnal. |