Selgesõnaline kulu (määratlus, näide) Klassifikatsioon ja kasutusalad

Mis on selgesõnaline kulu?

Selgesõnaline kulu koosneb ettevõtte kantud kulutustest, kus tegelik sularahamakse tehakse selliste kulude katmiseks, nagu üür, palk, müügiedenduskulud ning muud üldised, haldus- ja müügikulud ning need kulud põhjustavad alati sularaha väljavoolu. äriorganisatsioon.

Need on kulud, mille ettevõte kulutab palga, tooraine, kommunaalteenuste, reklaamide, hüpoteegi, üüride jms tasumiseks. Need kulud kajastame finantsaruannetes. Ainus tingimus on, et see peaks olema ettevõtte sularaha väljavool. Siin on rõhk sularahal. Sellepärast, kui raamatupidaja lisab selle kulu alla amortisatsiooni, siis poleks see õige.

Selgete kulude arvutamiseks saate teha järgmist.

Selgesõnalised kulud = ettevõtte finantsaruannetes kajastatud rahavood

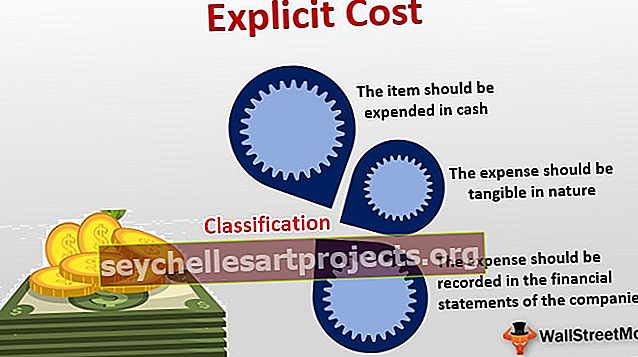

Klassifikatsioon

Siin on need tingimused -

- Esiteks tuleks “kirje” kulutada sularahas. Näiteks kui ostate ajalehes kuulutusruumi, peate ajalehefirmale maksma sularaha. Seega arvestaksite reklaamikulusid selgesõnalistena. Amortisatsioonikulu ei tähenda siiski sularaha väljaminekut. See tähendab, et te ei pea amortisatsioonikulusid selgesõnaliseks kuluks.

- Teiseks peaks kulu olema oma olemuselt käegakatsutav (ja mitte immateriaalne).

- Kolmandaks peaks ettevõte kulud kajastama oma finantsaruannetes.

Selle mõistmiseks peaksime mõistma ka kaudseid kulusid. Kaudsed kulud on kulud, mida ei kulutata, vaid kaudselt. Omaniku kapitali intress, omaniku hoone üür jne on kaudsed kulud.

Teisest küljest on selgesõnalised kulutused just vastupidised kaudsetele kuludele ja neid nimetatakse “taskust väljaminevateks” kuludeks.

Selgesõnalise kulu kasutamine

Iga ettevõte saab teada kahte tüüpi kasumit - raamatupidamise kasum ja majanduslik kasum.

Raamatupidamise kasumis võetakse arvesse kaudseid kulutusi koos otseste kuludega. Majanduslik kasum ei arvesta siiski kaudseid kulusid. Kui arvestada kaudsed kulud raamatupidamise kasumist maha, saame majanduskasumi.

Selgete kulude abil saab ettevõte aru, mis on nende tegelikud kulud ja millised on nende kaudsed kulud. Näiteks kui tippjuhtkond otsustab ettevõtte kulusid vähendada, vaatavad nad tavaliselt selgesõnalisi kulusid, mitte kaudseid kulusid.

Selgesõnalised kulud on tegelikud kulud, mille ettevõte kajastab oma finantsaruannetes.

Näide selgesõnalisest maksumusest

Võtame praktilise näite, et saaksime aru, kuidas see töötab.

Kingsman Tailorsi tippjuhtkond palus raamatupidajal teada saada viimase viie aasta - 2013.-2017. Aasta - otsesed kogukulud.

Siin on hetktõmmis -

- Tooraine tarbimine on igal aastal sama, st 100 000 dollarit.

- Reklaamikulud kasvasid igal aastal 10 000 dollari võrra. 2013. aastal oli reklaamikulu 14 000 dollarit.

- Tehase üür kasvas igal aastal 2000 dollari võrra. 2013. aastal oli see 10 000 dollarit.

- Varustuskulud vähenesid aastatega drastiliselt. See oli 2013. aastal 150 000 dollarit ja vähenes igal aastal 25 000 dollari võrra.

Siit saate teada pisarate 2013–2017 otsesed kogukulud.

Siin on arvutus -

| Selgesõnaline kulu | 2013 | 2014 | 2015 | 2016 | 2017 |

| Toored materjalid | 100 000 dollarit | 100 000 dollarit | 100 000 dollarit | 100 000 dollarit | 100 000 dollarit |

| Reklaam | 14 000 dollarit | 24 000 dollarit | 34 000 dollarit | 44 000 dollarit | 54 000 dollarit |

| Üür | 10 000 dollarit | 12 000 dollarit | 14 000 dollarit | 16 000 dollarit | 18 000 dollarit |

| Varustus | 150 000 dollarit | 125 000 dollarit | 100 000 dollarit | 75 000 dollarit | 50 000 dollarit |

| Kokku | 274 000 dollarit | 261 000 dollarit | 248 000 dollarit | 235 000 dollarit | 222 000 dollarit |