Diskontovõlakiri (määratlus, näited) 2 parimat diskontovõlakirja tüüpi

Mis on allahindlus?

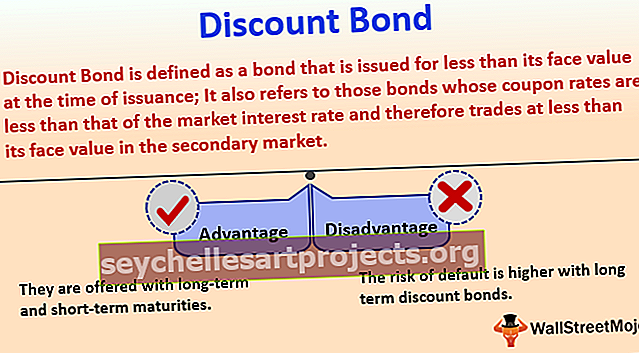

Diskontovõlakiri on võlakiri, mis on emiteeritud vähem kui selle nimiväärtus emiteerimise ajal; See viitab ka neile võlakirjadele, mille kupongimäär on madalam kui turu intressimäär ja kaubeldakse seetõttu järelturul selle nominaalväärtusest väiksema väärtusega.

Oletame, et võlakirja müüakse turul hinnaga 80 USD. Lõpptähtaja lõppedes maksab võlakiri 100 USD. Võlakiri tundub odav, kuid emitent võib olla rahahädas. Seega ei tehta vahe- ega kupongimakseid. Ja tähtaja lõpus saab kapitali kasvu. Neid saavad osta ja müüa nii üksikisikud kui ka institutsionaalsed investorid. Institutsionaalsed investorid peavad siiski järgima allahindlusvõlakirjade ostu-müügi erieeskirju. USA säästuvõlakiri on üks allahindlusvõlakirjade näidetest.

Diskontovõlakirja tüübid

Järgnevad on diskontovõlakirjade tüübid.

# 1 - Distressed Bond

- Suurem tõenäosus vaikimisi.

- Kaupleb märkimisväärse nimiväärtusega allahindlusega,

- Sellised võlakirjad võivad intressimakseid teha või mitte. Või võivad maksetähtajad hilineda. Seega spekuleerivad selliste võlakirjade investorid. Nii et võlakirja miinimumhinna ja isegi nende võlakirjade minimaalse intressi korral muutuvad nad kõrge tootlusega võlakirjadeks.

# 2 - nullkupongi võlakiri

- Nullkupongiga võlakirjad ei maksa nende ametiajal ühtegi kupongi.

- See on teatud tüüpi sügav diskontovõlakiri, kus neid võidakse emiteerida isegi 20% allahindlusega, eriti kui lõpptähtaeg on kõrge.

- Ehkki intressimakseid ei pruugi olla, tõuseb võlakirja hind tähtaja lõpupoole pidevalt. Selle põhjuseks on asjaolu, et võlakirjad makstakse lõpptähtajal täielikult välja.

Diskontovõlakirja näide

Võtame näite allahindlusvõlakirjast.

Mõelgem NASDAQ-is noteeritud võlakirjale, mis kaupleb praegu allahindlusega. Võlakirja kupongimäär on 4,92. Hind võlakirja emiteerimise ajal on 100 dollarit. Saagikus emiteerimise ajal on 4,92%. Praegune hind on 79,943 dollarit, mis näitab selgelt, et võlakiri kaupleb allahindlusega. Kuigi kupongimäär on 10-aastase riigivõlakirja tootlusega võrreldes kõrge, on võlakirja hind siiski diskonteeritud. Seda seetõttu, et ettevõttel on madalam kasum ja negatiivsed rahavood. See suurendab vaikeriski.

Saagikus võib kaubelda ka kupongimäärast kõrgemal. See juhtub siis, kui hind on nimiväärtusest palju madalam. See näitab selgelt, et tegemist on sügavalt diskonteeritud võlakirjaga. Samamoodi, kui reitinguagentuur vähendab ettevõtte krediidireitingut, hakkavad investorid järelturul müüma suurtes kogustes. See vähendab võlakirjade õiglast väärtust, suurendades seeläbi tootlust.

Diskontovõlakirjade tootlus lõpptähtajani (YTM)

YTM on võlakirja tehtud investeeringu sisemine tasuvuse määr, kui investor hoiab võlakirja lõpptähtajani koos kõigi plaanipäraste maksetega ja reinvesteeritud samaväärse määraga. Diskontovõlakirja lõpptähtajani saamise mõistmiseks on parem alustada võlakirjadega, mis kupongi ei maksa. Siis muutuvad arusaadavaks mõned keerukamad kupongivõlakirjadega seotud probleemid.

Diskontovõlakirja YTM arvutatakse järgmiselt:

- n = tähtajani kulunud aastate arv

- Nimiväärtus = võlakirja tähtaja väärtus

YTM on intressimäär, mille investor teenib, investeerides kõik võlakirjast saadud kupongimaksed kuni võlakirja lõpptähtajani sama intressimääraga. Kõigi tulevaste rahavoogude PV (nüüdisväärtus) on võlakirja turuhind. Diskontomäärade arvutamiseks pole otsest meetodit. Siiski on olemas katse-eksituse meetod, mida saab YTM-il rakendada seni, kuni maksevoo nüüdisväärtus on võrdne võlakirja hinnaga.

Intressimäärad ja diskontovõlakirjad

Võlakirjade hinnad ja võlakirjade tootlus on pöördvõrdelised. Kui toimub intressimäära tõus, väheneb ka võlakirja hind ja vastupidi. Turukursist madalama intressi või kupongimääraga võlakiri müüakse tõenäoliselt selle nimiväärtusest madalama hinnaga. Selle põhjuseks on sarnaste võlakirjade või muude parema tootlusega väärtpaberite kättesaadavus.

Näiteks kui intressimäärad tõusevad pärast võlakirja turul müümist. Äsja müüdud võlakirja väärtus langeks, kuna turu intressimäär on kõrgem. Kui võlakirja ostja soovib võlakirja järelturul müüa, peavad nad müügi mõjutamiseks pakkuma madalama hinnaga. Kui valitsevad turuintressimäärad tõusevad punkti, kus võlakirja väärtus langeb alla selle nimiväärtuse, saab sellest diskontovõlakiri.

Sellest valemist võib tuletada ka väga olulise seose. Kirjeldatud näites on kupongimäär (r) suurem kui YTM. Kui r

Veel kahe kupongimäära ja YTM-i kombinatsiooni simuleerimine annab järgmised tulemused:

** See graafik näeb välja nagu sirge, kuna oleme kasutanud ainult kahte andmepunkti, kuid tegelikkuses, kui arvestame rohkemate andmepunktidega, läheneb see pigem eksponentsiaalsele graafile.

Eelised

Mõned eelised on järgmised:

- Kui investor ostab investeeringuid soodushinnaga, pakub see suuremat võimalust kapitali kasvuks. Seda eelist tuleb aga võrrelda sellise kapitalikasumi pealt maksude maksmisega.

- Võlakirjaomanikud saavad intressi korrapäraste ajavahemike järel (kui see pole nullkupongiga võlakiri) - tavaliselt poolaastas.

- Neid pakutakse pika ja lühikese tähtajaga.

Puudused

Mõned puudused on järgmised:

- See näitab emitendi maksejõuetuse, langevate dividendide või investorite vastumeelsust võlakirja ostmisel.

- Makseviivituse risk on suurem pikaajaliste diskontovõlakirjade puhul.

- Sügavamad diskonteeritud võlakirjad viitavad ettevõtte finantsraskustele ja seega kõrgemale riskile.

Järeldus

Enne diskontovõlakirjadesse investeerimist tuleb analüüsida mõnda riski. Need on intressimäärarisk, krediidirisk, inflatsioonirisk, reinvesteerimisrisk, likviidsusrisk. Kuna investorid kavatsevad alati saada kõrgemat tootlust, maksavad nad vähem võlakirja eest, mille kupongid on madalamad kui valitsevad intressimäärad. Madalate kupongimäärade korvamiseks ostaksid nad võlakirjad allahindlusega. Võlakiri, mida müüakse nominaalväärtusest oluliselt madalama hinnaga isegi 20% või suurema allahindlusega, on sügava allahindlusega võlakiri.