Raamatupidamise täielik avalikustamise põhimõte Definitsioon, näited, eelised

Mis on täieliku avalikustamise põhimõte?

Täielik avalikustamise põhimõte on raamatupidamispõhimõte, mida toetavad GAAP (üldtunnustatud raamatupidamispõhimõtted) ja IFRS7 (rahvusvahelised finantsaruandluse standardid), mis nõuab organisatsiooni juhtkonnalt võlausaldajatele iga asjakohase ja olulise rahalise või mitterahalise finantsteabe avalikustamist. , investorid ja kõik muud sidusrühmad, kes sõltuvad organisatsiooni avaldatud finantsaruannetest oma organisatsiooniga seotud otsustusprotsessis.

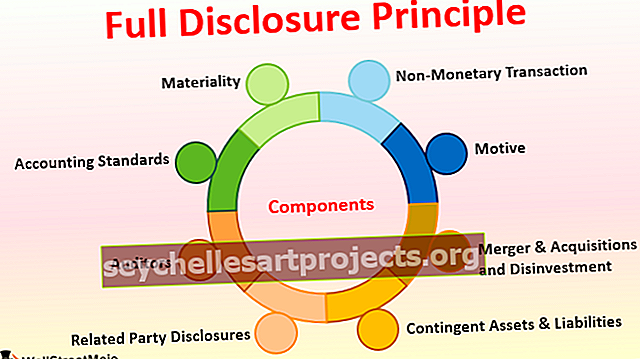

Komponendid

Allpool on loetelu järgmistest komponentidest:

# 1 - olulisus

Materiaalne ese on midagi olulist ja mõjutab iga inimese otsustusprotsessi. Kui organisatsioon koostab oma finantsaruandeid, peaks ta tagama, et raamatupidamisraamatutesse lisatakse kõik väiksemad detailid, mis võivad olla olulised mis tahes osapoole jaoks. Kui seda ei saa finantsaruannetesse lisada, tuleb see aruannete järel näidata joonealusena.

# 2 - Raamatupidamise standardid

Raamatupidamisstandardid on igas riigis nagu liikluseeskirjad, mida kõik peavad järgima. Raamatupidamisstandardid muudavad organisatsiooni poolt käesoleval ja eelmistel aastatel järgitud standardite avalikustamise kohustuslikuks. Samuti, kui meetodis või arvestuspõhimõtetes on eelmisest aastast mingeid muudatusi, tuleks see avalikustada muudatusega määratud põhjusega. See aitab teisel poolel mõista muudatuse tagamaid.

# 3 - audiitorid

Audiitorid on üks täieliku avalikustamise põhimõtte komponente, mis peaksid samuti tagama, et ettevõte on avalikustanud raamatutes või joonealuses märkustes kogu olulise teabe. Kahtluste korral saadab audiitor kinnituspäringu mis tahes kolmandale osapoolele. Samuti, kui audiitorid ei ole ettevõttesisesed andmed kindel, peavad nad küsima kinnitust kõrgemalt juhtkonnalt ja kõrgemalt juhtkonnalt, tagamaks, et finantsaruannetes sisalduvad numbrid kajastaksid usaldusväärsust.

# 4 - seotud osapoolte avalikustamine

Kui organisatsioon teeb äri teise üksuse või isikuga, kes on seaduses määratletud kui seotud osa, peab esimene avalikustama audiitoritele ja raamatupidamisraamatutes. Seotud osapoolte avalikustamine tagab, et kaks üksust ei sekku rahapesusse ega toote omahinna / müügihinna vähendamisse.

# 5 - tingimuslikud varad ja kohustused

Tingimuslikud varad ja kohustused on need varad ja kohustused, mis eeldatavasti lähiajal realiseeruvad ja mille tulemus sõltub teatud tingimustest. Näiteks - kui kohtuprotsess on pooleli ja ettevõte loodab selle peagi võita, peaks ta selle kohtuasja ja võidusumma deklareerima joonealuses märkuses tingimusliku varana. Kui ettevõte loodab sellest kohtuprotsessist ilma jääda, peaks ta selle kohtuasja ja summa võitmise tingimusliku kohustusena deklareerima joonealuses märkuses.

# 6 - ühinemine ja omandamine ning investeeringute lõpetamine

Kui ettevõte on müünud mõne oma toote või äriüksuse või omandanud muu ettevõtte või sama ettevõtte muu üksuse, peaks ta need tehingu üksikasjad raamatupidamisraamatutes avalikustama. Samuti tuleks mainida üksikasju selle kohta, kuidas see praegust ettevõtet pikemas perspektiivis aitab.

# 7 - mitterahaline tehing

Alati ei mõjuta organisatsiooni ja teist sidusrühma ainult rahaline tehing. Mõnikord on laenu panga muutmine, sõltumatu direktori määramine või vabastamine, osaluse struktuuri muutmine oluline ka organisatsiooni sidusrühmade jaoks. Niisiis peaks organisatsioon tagama, et mis tahes sellist tüüpi tegevus avalikustatakse raamatupidamisraamatutes.

# 8 - motiiv

Täieliku avalikustamise põhimõtte taga on see, et raamatupidajad ja ühegi organisatsiooni kõrgem juhtkond ei sekku väärkasutusse, rahapesusse ega raamatupidamisraamatutega manipuleerimisse. Samuti, kui autsaideril on täielik teave laenude, võlausaldajate, võlgnike, direktorite, oluliste aktsionäride jne kohta, on organisatsiooni kohta lihtne koostada teadlik otsus ja arvamus.

Täieliku avalikustamise põhimõtte näide

Mõelgem sellele, et X Ltd. tulud on viimase kolme aasta jooksul 5 miljonit dollarit ja rohkem ning nad on igal aastal maksnud viiviseid ja trahve 20 000 dollarit, kuna aastadeklaratsiooni esitamine on hilinenud. Kui nüüd see 20 000 dollari suurune maksumaksudega klubi, ei tea paljud inimesed, et see pole maksukulu, vaid viivised ja trahvid. Samal ajal, kui seda eraldi näidatakse, võib investor seada kahtluse alla organisatsiooni kavatsuse aastatootluse esitamisel, kuna kõigi kolme aasta jooksul on järjekindel viivitus. Nii et täieliku avalikustamise põhimõtte kohaselt tuleks see 20 000 dollarit näidata hilinenud tasude ja trahvide all, selgitades selgelt selle olemust, mis peaks olema kõigile arusaadav.

Eelised

- Hõlbustab finantsaruannete mõistmist ja otsuse vormistamist;

- Muudab finantsaruannete kasutamise ja võrdlemise lihtsamaks.

- Parandab organisatsiooni head tahet ja terviklikkust turul;

- Juurutab tööstuse parimaid tavasid ja parandab avalikkuse usku organisatsiooni;

- Oluline auditite tegemiseks ja laenude taotlemiseks.

Puudused

- Mõnikord võib väljaspool avalikustatud siseinfo olla ettevõttele kahjulik.

- Konkurendid võivad andmeid kasutada ja ettevõtte vastu kasutada, mis on ärile kahjulik.

Märkimist vajavad muudatused täieliku avalikustamise põhimõttes

Tänapäeval on raamatupidamissüsteemi arendamisega raamatupidamisraamatute koostamine lihtne ja kiire, kuna kõik osakonnad on omavahel seotud ERP - Enterprise Resource Planning süsteemide kaudu. See muudab ka avalikustamise lihtsamaks, kuna enamik teavet on arvutitest hõlpsasti kättesaadav. Samuti peavad raamatupidajad tagama maksumäära, aruandevormi või muude muudatuste rakendamise enne avalikustamist.Järeldus

Avalikustamise põhimõte on mis tahes organisatsiooni raamatupidamisprotsessi oluline osa. See poliitika paneb kaudselt rõhku finantsaruannete õigeaegsele täpsele koostamisele, mis toob kaasa õigeaegse maksuarvestuse ja sujuva auditi hõlbustamise. Samuti aitab see võlausaldajatel, võlgnikel ja teistel sidusrühmadel selge ülevaade organisatsiooni finantsseisundist. Avalikustamine hõlbustab tavainimesel ka raamatupidamisraamatutest aru saamist ja teadliku otsuse langetamist organisatsiooni investeerimiseks või mitte. Võime arvestada, et täieliku avalikustamise põhimõte sisendab üldist usku organisatsiooni, mis on pikas perspektiivis kasulik ka majandusele ja riigile.