Amortisatsiooni põhjused Raamatupidamise amortisatsiooni 7 parimat põhjust

Amortisatsiooni põhjused

Amortisatsioon on põhivara (või materiaalse põhivara) bilansilise (jääk) maksumuse vähenemine perioodilt perioodile, mis kajastatakse sama perioodi organisatsiooni kasumiaruandes, et pakkuda vara mõistlikku maksumust. selle aja jooksul kasutatud. Amortisatsiooni levinumad põhjused hõlmavad kasutamisest tulenevat kulumist, raamatupidamisstandardite järgimist, tehnoloogia arengut jne.

Põhivara bilansilise maksumuse vähenemine selle kasuliku eluea jooksul on tingitud paljudest põhjustest. Mõned neist on järgmised:

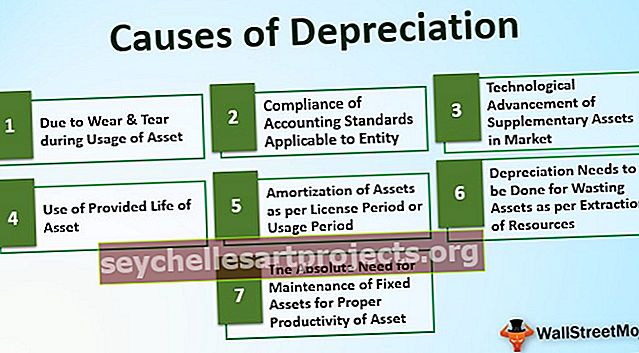

7 peamist amortisatsiooni põhjust

# 1 - Varade kasutamise ajal kulumise tõttu

See on vara amortisatsiooni üks peamisi põhjuseid. Suurem osa varadest on vara pideva kasutamise tõttu kulunud või halvenenud. Näiteks kaupade, ehitiste, sõidukite jms tootmiseks kasutatav tehas ja masinad. Nagu tootmiseks kasutatavate masinate puhul, väheneb masinate pidev kasutamine ja käitamine masinate töövõime või tootmisvõimsus aja jooksul. ka masina väärtus langeb turul. Seega on majandusüksuse finantsseisundi õiglaseks esitamiseks vaja vähendada raamatupidamises oleva masina proportsionaalset väärtust.

# 2 - majandusüksusele kohaldatavate raamatupidamisstandardite järgimine

Vastavalt raamatupidamisstandardite rakendatavusele (majandus) üksusele peab ettevõte järgima standardites nimetatud sätteid. Seda tehakse vastavalt vastavuskontseptsioonile, mida tuleb (majandus) üksuse raamatupidamises järgida. Vastavuskontseptsiooni kohaselt tuleb amortisatsioon maha arvata, kuna vara kaudu saadud tulu on raamatupidamisraamatutes kajastatud ka eespool nimetatud perioodi eest.

# 3 - täiendavate varade tehnoloogiline areng turul

Ettevõtte kasutatava põhivara väärtus väheneb turul järk-järgult juhul, kui turul on olemas uue tehnoloogia täiustatud funktsioonidega täiendatud versioon, mis pakub kliendile rohkem kasu võrreldes vana vananenud versiooniga vara. Sellisel juhul väheneb vana vara vajadus järk-järgult, nii väheneb ka selle kaetav väärtus turul. Seetõttu on finantsvarades vaja näidata vara väärtust õiglase summa või mõistliku summana.

# 4 - Vara ettenähtud eluiga

Mõnel juhul on põhivara kasutusiga ette nähtud tarbimisühikutes, nagu vara „X” kestab 10000 tundi. Seega jaotatakse vara maksumus vastavalt tarbimisele või selle kasutamisele tundides.

# 5 - vara amortisatsioon vastavalt litsentsiperioodile või kasutusperioodile

Mõnda vara, nagu litsents, patent, autoriõigused, üürilepingu objektid jne, saab kasutada ainult ettenähtud aja jooksul. Selle aja möödudes ei olnud vara võimalik kasutada. Seetõttu tuleb selle maksumus jaotada või amortiseerida vastavalt varade kasutusajale. Kasuliku perioodi lõpus tuleks vara raamatupidamisarvestusest maha kanda.

# 6 - Varade raiskamine tuleb teha vastavalt amortisatsioonile

Varade, nagu kivisöemiin, raiskamise korral amortiseeritakse ja kasutatakse õlikaevu jne, mida kasutatakse perioodil loodusvarade kaevandamise kohta. Sellist tüüpi vara raiskamise korral on ressursid piiratud, mida ettevõte saab sellistest varadest organisatsiooni kasutamiseks eraldada. Vastavalt hinnangulisele kogu kaevandamisele, mis tehakse raiskavast varast ja juba kaevandatud summast, võetakse vastava perioodi jooksul arvesse vara amortisatsiooni sellel perioodil.

# 7 - Põhivara hooldusvajadus vara nõuetekohase tootlikkuse tagamiseks

Tootmisettevõttes toodete valmistamiseks kasutatavad seadmed ja masinad vajavad teatud aja jooksul regulaarset hooldust, et selliste masinate kasutamisest saaks täistööajaga tootlikkust. Isegi teatud aja möödudes tuleb masina mõned olulised osad asendada uhiuute osadega. Selleks tuleb amortisatsioon arvestada nii, et tulevikus välja vahetatavad osad oleksid asjakohaselt arvestatud ja nende eluea jooksul maha kantud.

Järeldus

Amortisatsiooni ja amortisatsiooni lubavad äriühingute seadused või seadusjärgsed seadused. Seda kohaldatakse (majandus) üksuse suhtes vara kasutatud osa või maksumuse mahakandmisele majandusüksuse kasumiaruandes eelnimetatud perioodil vastavalt raamatupidamise vastavuspõhimõttele. Sellise ravi tegemiseks on palju põhjuseid. See sobitamise kontseptsioon annab majandusüksuse finantsseisundi õiglase esituse, kuna varast on tekkinud raha sissevool ja vara vastav kasutusmaksumus kantakse samal perioodil maha ka vastavalt raamatupidamise vastavuskontseptsioonile. Tulumaksuseadused, samuti seadusjärgsed seadused (sealhulgas raamatupidamisstandardid) nõuavad amortisatsiooni käsitlemist ja arvestatavust vastava perioodi raamatupidamisraamatutes.