Alfa valem | Kuidas arvutada portfelli alfa? | Näited

Valem portfelli alfa arvutamiseks

Alfa on indeks, mida kasutatakse minimaalse riski suurima võimaliku tootluse määramiseks ja valemi kohaselt arvutatakse alfa, lahutades turutootlusest riskivaba tulumäära ja korrutades saadud tulemuse beetaversiooniga esindatud portfelli süsteemne risk ja lahutades saadud tulemuse koos riskivaba tulumääraga portfelli oodatavast tootluse määrast.

Alfa arvutamise valemi saab teha kõigepealt, arvutades portfelli eeldatava tootluse, võttes aluseks riskivaba tootluse, portfelli beeta ja tururiskipreemia, ning lahutades seejärel tulemuse tegelikust intressimäärast portfelli tootlus.

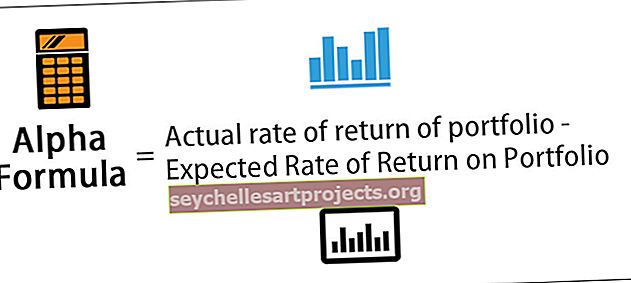

Portfelli alfa = portfelli tegelik tootlus - eeldatav portfelli tootluse määrvõi

Portfelli alfa = portfelli tegelik tootlus - riskivaba tulumäär - β * (turutootlus - riskivaba tulumäär)

Portfelli arvutamise alfa (samm-sammult)

- 1. samm: esiteks mõelge välja riskivaba määr, mida saab määrata valitsuse väärtpaberite, näiteks riigivõlakirjade keskmise aastase tootluse põhjal märkimisväärse aja jooksul.

- 2. samm: Järgmisena selgitage välja turu tootlus, mida saab teha, jälgides võrdlusindeksi, näiteks S & P500, keskmise aastase tootluse olulist ajavahemikku. Järelikult arvutatakse tururiskipreemia, lahutades turuväärtusest riskivaba tulumäära. Tururiski preemia = turutootlus - tootluse riskimäär

- 3. samm: Järgmisena määratakse portfelli beeta, hinnates portfelli liikumist võrdlusindeksiga.

- 4. samm: nüüd arvutatakse portfelli eeldatav tootlus, lähtudes riskivabast tootlusest (1. etapp), portfelli beetaversioonist (3. samm) ja tururiskipreemiast (2. samm). Oodatud portfelli tootlus = riskivaba tulumäär + β * (turutootlus - riskivaba tulumäär)

- 5. samm: Järgmisena arvutatakse portfelli tegelik tootlus selle praeguse ja eelmise väärtuse põhjal.

- 6. etapp: Lõpuks tehakse portfelli alfa arvutamise valem, lahutades portfelli eeldatava tootluse (4. samm) portfelli tegelikust tootlusest (5. samm), nagu ülalpool.

Näited

Selle Alpha Formula Exceli malli saate alla laadida siit - Alpha Formula Exceli mall

Võtame näiteks investeerimisfondi, mille tootlus on eelmise aasta jooksul saavutanud 16%. Fondi asjakohase võrdlusindeksi bilansiline aastane tootlus on 11%. Lisaks on investeerimisfondi beeta selle võrdlusindeksi suhtes 1,3, samas kui riskivaba tulumäär on 4%. Tehke investeerimisfondi alfa arvutamine.

Nagu küsimuses, on järgmised andmed alfavalemi arvutamiseks.

Eeldatav tootlus

Eeldatav tootlus = riskivaba tulumäär + β * (võrdlustasu - riskivaba tulumäär)

- = 4% + 1,3 * (11% - 4%)

- = 13,1%

Seetõttu on investeerimisfondi alfa arvutamine järgmine -

- Investeerimisfondi täht = tegelik tootlus - eeldatav tootlus

- Alfa = 16% - 13,1%

Investeerimisfondide alfakalkulatsioon

- Alfa = 2,9%

Investeerimisfondi alfa on 2,9%.

Alfa-valemi asjakohasus ja kasutusalad

- Termin Alpha viitab indeksile, mida kasutatakse paljudes finantsmudelites, näiteks CAPM-is (kapitalivara hinnamudel), et hinnata võimalikult kõrge riskiga investeeringu maksimaalset tootlust. Alfa on tuntud ka kui Jenseni indeks.

- Alfa-valemi mõistest on oluline aru saada, sest seda kasutatakse portfelli riskiga korrigeeritud tootluse mõõtmiseks.

- Seda kajastatakse ka portfelli ületootlusena või ebanormaalse tootlusena. Joonis näitab, kui palju halvemini või paremini oli fond võrdlusaluse suhtes toiminud. Seejärel arvestatakse seda erinevust fondihalduri tehtud otsuste põhjal. Aktiivsed portfellihaldurid püüavad valdavalt alfa genereerimist hajutatud portfelli (hajutamise eesmärk on süsteemse riski kõrvaldamine).