Lühiajaline rahastamine (määratlus, näide) Ülevaade viiest tipust

Lühiajalise rahastamise määratlus

Lühiajaline finantseerimine tähendab ettevõtte finantseerimist lühiajalistest allikatest, mis on ette nähtud vähem kui üheks aastaks ja see aitab ettevõttel teenida raha ettevõtte tööks ja tegevuskuludeks, mis on tavaliselt väiksema summaga ja hõlmab sularaha teenimine veebilaenude, krediidiliinide, arvete finantseerimise teel.

Seda nimetatakse ka käibekapitali finantseerimiseks ja seda kasutatakse varude, nõuete jms jaoks. Enamikul juhtudel on seda tüüpi finantseerimine vajalik äriprotsessis nende ebaühtlase rahavoo tõttu ettevõttesse või hooajalise äritsükli tõttu.

Lühiajalise rahastamise tüübid

Allpool on toodud lühiajalise finantseerimise tüübid

# 1 - kaubanduskrediit

See on ujuv aeg, mis võimaldas ettevõttel maksta ostetud või saadud kaupade või teenuste eest. Üldiselt on maksmiseks lubatud ujuv aeg 28 päeva. See aitab ettevõtetel oma rahavoogusid tõhusamalt hallata ja aitab oma rahandusega toime tulla. Kaubanduskrediit on hea viis varude finantseerimiseks, mis tähendab, mitu päeva lubatakse müüjal enne makse tähtaega. Kaubanduskrediiti pakub müüja kui ärgitust jätkuva äritegevuse jaoks ja seetõttu ei maksa see midagi.

# 2 - käibekapitalilaenud

Pangad või muud finantsasutused annavad laenu lühemaks perioodiks pärast äriloo, selle käibekapitali tsükli, varasemate andmete jms uurimist. Kui pank või muud finantsasutused on laenu sanktsioneerinud ja välja maksnud, saab selle tagasi maksta väikeste osamaksetena või makstakse täies ulatuses laenuperioodi lõppedes, sõltuvalt mõlema poole vahel kokkulepitud laenutingimustest. Sageli soovitatakse püsivate käibevahendite vajadust rahastada nende laenude kaudu

# 3 - arve allahindlus

See viitab vahendite korraldamisele nende arvete esitamise vastu, mille maksed laekuvad lähitulevikus. Nõuete arved diskonteeritakse pankades, finantsasutustes või kolmandates osapooltes. Arved esitades maksavad nad arvete diskonteeritud väärtuse ja maksetähtpäeval koguvad nad ettevõtte nimel makse.

# 4 - faktooring

See on sarnane finantskorraldus nagu arvete allahindlus. See on võlgnike rahandus, mille puhul ettevõte müüb oma nõudeid kolmandale osapoolele, keda nimetame teguriks netorealiseerimisväärtusest madalama kursiga. Erinevalt arvete allahindlusest, mis võib toimuda ainult tagasinõude korral, võib see olla mis tahes tüüpi regressi abil või ilma regressita.

# 5 - Ärikrediidiliin

See on parim viis käibekapitalivajaduste rahastamiseks. Ettevõte võib pöörduda panga poole teatava summa kinnitamiseks, lähtudes krediidiliini struktuurist, mida hinnatakse krediidiskoori, ärimudeli ja prognoositud sissevoolu põhjal. Ettevõte saab summa vajaduse korral välja võtta, kui see on lubatud maksimaalselt. Nad saavad summa uuesti sisse maksta, kui see on saadaval. Parim on see, et igapäevase vähendava bilansi meetodil võetakse kasutatavalt summalt intressi. Nii saab sellest väga kulutõhus rahastamisviis.

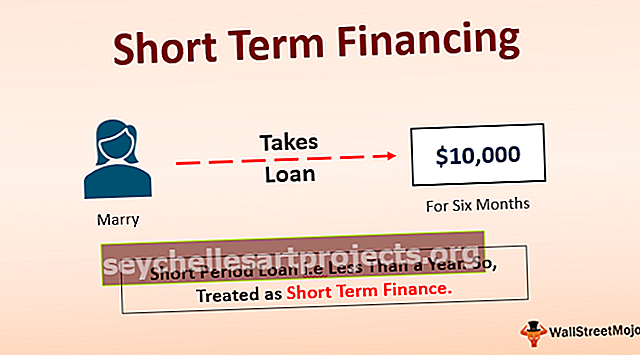

Näide lühiajalisest rahastamisest

Marry võttis 10% dollari suuruse laenu 6-kuuliseks perioodiks 5% krediidi kulukuse määraga. Kuna laen on lühemaks perioodiks, st alla ühe aasta, käsitletakse seda lühiajalisena. Pärast kuue kuu pikkust abiellumist tuleb laenusumma koos intressidega tagasi maksta.

Lühiajaliste laenude eelised

- Vähem intressi : Kuna need makstakse välja väga lühikese aja jooksul umbes aasta jooksul, on selle alusel makstav intressikulu kokku väiksem kui pikaajaliste laenudega, mille tagasimaksmine võtab palju aastaid. Pikaajalise laenu intressi kogukulu võib olla suurem kui põhisumma.

- Kiiresti välja makstud: kuna laenumakse tasumata jätmisega seotud risk on väiksem kui pikaajalise laenu puhul, kuna neil on pikk tähtaeg. Seetõttu võtab lühiajalise laenu sanktsioonide määramine vähem aega, kuna nende tähtaeg on lühem. Seega saab laenu sanktsioneerida ja fondi välja maksta väga kiiresti.

- Vähem dokumentatsiooni: kuna see on vähem riskantne, ei ole ka selleks vajaminevad dokumendid liiga palju, mistõttu on kõigile lühiajaliste laenude jaoks võimalus.

Lühiajaliste laenude puudused

Lühiajalise finantseerimise peamine puudus on see, et saab ainult väiksemat laenu ja seda ka lühema tähtajaga, et laenuvõtja ei koormaks suuremaid osamakseid. On fikseeritud, et laenuperiood on alla ühe aasta ja kui suurele laenusummale määratakse sanktsioon, on igakuine osamakse väga kõrge, mille tulemusel suureneb laenu tagasimaksmise makseviivituse võimalus, mis mõjutab krediidiskoori ebasoodsalt.

See võib jätta laenuvõtjale muud võimalust kui sattuda selle laenutsükli lõksu, kus jätkatakse laenamist eelmise maksmata laenu tagasimaksmiseks. Selles tsüklis intressimäär pidevalt kasvab ja võib ettevõtet ja selle likviidsust kohutavalt mõjutada.

Tähtsad märkused

- Ettevõtte lühiajalise rahastamise valimise peamine päevakava on hankida vahendid käibekapitali jaoks, nii et tsükkel kulgeks tõhusalt ja fond ei muutuks igapäevase äri takistuseks.

- Kui inimene ei suuda laenu tagasi maksta, mõjutab see ka tema krediidiskoori

Järeldus

Lühiajalised laenud on väga kasulikud mitte ainult ettevõtetele, vaid ka üksikisikutele. Ettevõtete jaoks lahendab see ootamatu rahavoogude probleemi ja samamoodi üksikisiku hädaabifondi probleemi. Lühiajaliste laenude osamakse tasumata jätmise tagajärjed võivad olla väga ohtlikud, kuna see mitte ainult ei mõjuta krediidiskoori, vaid suurendab finantskoormust ja takistusi igapäevases äritegevuses. Enne finantseerimise valimist on soovitatav nõuetekohaselt läbi viia kavandatud äri ja rahavoog.