GAAP raamatupidamises (määratlus, tähendus) 10 parimat GAAPi põhimõtet

Mis on raamatupidamises GAAP?

Üldtunnustatud raamatupidamispõhimõtted (GAAP) on raamatupidamise ja aruandluse miinimumstandardid ja ühtsed juhised, mis kehtestavad finantsaruandluse õiged klassifitseerimise ja mõõtmise kriteeriumid ning annavad parema pildi, kui investorid võrdlevad erinevate ettevõtete finantsaruandeid.

Lihtsamalt öeldes määratletakse seda kui ettevõtte finantsaruandluse jaoks tavaliselt kasutatavate ja järgitavate raamatupidamiseeskirjade ja protseduuride kogumist. GAAP kirjeldab meid raamatupidamise põhimõtete ja põhimõtete kohta, mida tuleb järgida ettevõtte või ettevõtte finantsaruande koostamisel.

- GAAP-i standardid muutuvad kohati. Näiteks järgivad nad Ameerika Ühendriikides Securities and Exchange Commissioni (SEC), mis kohustab finantsaruandeid nõuetest kinni pidama.

- Paljudes maailma riikides järgitakse rahvusvahelisi finantsaruandluse standardeid (IFRS). IFRSi järgitakse enam kui 110 riigis. IFRS täpsustab ettevõtete finantsaruannete koostamist ja avalikustamist kogu maailmas.

- India raamatupidamisstandard (edaspidi Ind-AS) on raamatupidamisstandard, mille India ettevõtted on vastu võtnud Raamatupidamise Toimkonna (ASB) järelevalve all.

Miks GAAP?

- Muuta raamatupidamine ja ettevõtte finantsaruandlus läbipaistvaks ja õiglaseks ning

tavainimestele kergesti mõistetav.

- Üldtunnustatud raamatupidamispõhimõtted on vajalikud raamatupidamiseeskirjade ja finantsaruandluse standardiseerimise jaoks

aruanded nagu bilansid, kasumiaruanne ja rahavoogude aruanne kõigi

ettevõtted.

- GAAPi kohaselt koostatud finantsaruanded on mõeldud näitama majanduslikku tegelikkust.

Mis juhtub, kui GAAP pole saadaval?

- Ilma nende põhimõteteta on raamatupidamises ja finantsaruandluses pettusjuhtumeid. Nii mõjutades investorite ja võlausaldajate huvi turu vastu.

- Ilma üldtunnustatud raamatupidamispõhimõteteta oleks ettevõtetel vabadus ise otsustada, millist finantsinformatsiooni esitada ja kuidas seda esitada, mis on investoritele ja võlausaldajatele, kellel on selles ettevõttes osalus või aktsiaid, väga keeruline.

- Näiteks kui näeme, et Punjabi keskpanga kelmus juhtus töötajate, audiitorite ja kliendi petliku finantsaruandluse tõttu, rakendamata ühtegi raamatupidamisreeglit ja -standardit, mille tõttu on lõplikud kaotajad investorid, kes sellesse ettevõttesse investeerisid .

Üldtunnustatud raamatupidamispõhimõtete eelised

- See suurendab investorite, aktsionäride ja võlausaldajate huvi turu vastu.

- Järgides üldtunnustatud raamatupidamispõhimõtteid, saab säilitada protseduurid, järjepidevus ja üldine tulemuslikkus

otsustama.

- Parandamist vajavate ja paremaks muutmist vajavate alade väljaselgitamine

ettevõtte tulemuslikkus.

- GAAP-i kasutades koostatud finantsaruanded aitavad säilitada investorite usaldust ja huvi selle ettevõtte investeeringute vastu;

- GAAP-i järgimine annab garantii kõigile, kes soovivad sellesse ettevõttesse investeerida.

- GAAP-i aruande abil saab finantsaruandeid hõlpsasti mõista ja ka teistega võrrelda.

- Üldtunnustatud raamatupidamispõhimõte annab aru, et ettevõtte kasumit, kahjumit, kulusid, investeeringuid, tulusid ja tulusid on lihtne teada saada.

- Üldtunnustatud raamatupidamispõhimõtted vähendavad riske ja väldivad pettuste juhtumeid, jälgides neid nõuetekohaselt.

Üldtunnustatud raamatupidamispõhimõtete aluspõhimõtted

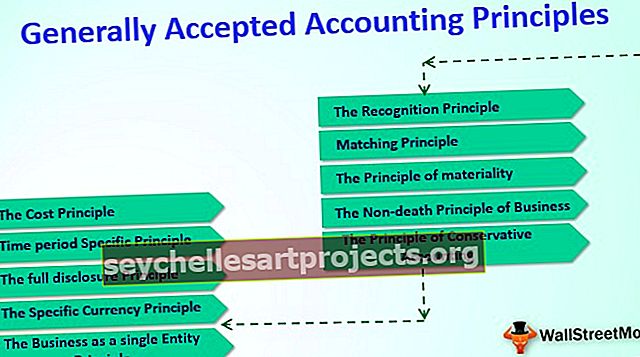

Järgmised on GAAP-i (üldtunnustatud raamatupidamispõhimõtted) 10 peamist põhiprintsiipi.

# 1 - äri kui üksuse põhimõte

Ettevõte on seaduse mõttes eraldi üksus. Kogu tema tegevust käsitletakse omanike tegevusest eraldi. Raamatupidamise osas on ettevõte iseseisev ja omanikud erinevad.

# 2 - konkreetse valuuta põhimõte

Finantsaruannete aruandluseks on määratud valuuta. Indias tegeleme India ruupiaga. Seetõttu tuleks seda käsitleda konkreetse raha INR-na. Ameerika Ühendriikides tegelevad nad majanduslikult USA dollariga ja nende finantsaruandlust mainitakse USA dollarites.

# 3 - ajaperioodi konkreetne põhimõte

Finantsaruanded käsitlevad konkreetset perioodi, st lõpu- ja algusaega. Bilansid esitatakse ka kindlal kuupäeval, näiteks kuu, kvartali, poolaasta ja aasta kohta.

# 4 - kulude põhimõte

Raamatupidamises viitab “kulu” summale, mis kulub kaupade või teenuste hankimiseks. Seetõttu nimetatakse finantsaruannetes näidatud summasid ka varasemate kulude summadeks.

# 5 - täieliku avalikustamise põhimõte

Täieliku avalikustamise põhimõte ütleb, et ettevõte peaks avalikustama kõik finantsaruanded täielikult. Investoril või laenuandjal on oluline teada olulistest kontopoliitikatest. Ettevõte loetleb oma raamatupidamispõhimõtted tavaliselt oma finantsaruannete esimese lisana.

# 6 - tunnustamise põhimõte

See tulude kajastamise põhimõte ütleb, et ettevõtted peaksid avalikustama ettevõtte tulud ja kulud sel perioodil, kus need on toimunud.

# 7 - äritegevuse surmavaba põhimõte

Seda nimetatakse ka järjepidevuse põhimõtteks kui raamatupidamiseks. Lõppu ei tohiks lõppeda, kuna see jätkab tegevust kuni ettevõtte tegevuse lõpetamiseni.

# 8 - sobitamise põhimõte

Selle vastavuspõhimõtte kohaselt peavad ettevõtted kasutama tekkepõhist raamatupidamist. Vastavuspõhimõte nõuab, et kulud vastaksid tuludele.

# 9 - Materiaalsuse põhimõte

See põhimõte ütleb üldiselt väga väikeste vigade korrigeerimise kohta, see tähendab, et raamatupidamisaruannete säilitamise ajal võib esineda väikseid vigu, näiteks 5 dollari viga, mis ei sobi, siin saab seda vastavalt kasutada ja kohandada.

# 10 - konservatiivse raamatupidamise põhimõte

Konservatiivse raamatupidamispõhimõtte peaksid kasutama kõik ettevõtted, kus kulude ilmnemisel tuleb need kohe kajastada, kuid tulud kajastada tegelike rahavoogude olemasolul. Kõigile neile lisaks tuleb säilitada aususe põhimõte.