Hakkimiskorra teooria (määratlus, näited) Plussid, miinused, piirangud

Mis on nokitsemise korra teooria?

Pecking orderi teooria viitab teooriale ettevõtte kapitali struktuuri osas, kus juhid peavad järgima kindlaksmääratud hierarhiat, valides samal ajal ettevõtte finantseerimisallikad, kus hierarhia kohaselt eelistatakse esmalt sisemist rahastamine, seejärel välistest allikatest, kui sisemise rahastamise kaudu ei saa piisavalt vahendeid, kus kõigepealt kaalutakse võlaemissiooni vahendite genereerimiseks ja lõpuks omakapitali, kui vahendeid ei saa ka võla kaudu hankida.

Selle teooria pakkus esmakordselt välja Donaldson 1961. aastal ja hiljem muutsid seda Myers ja Majluf 1984. aastal. See teooria ei pruugi alati olla optimaalne viis, kuid annab siiski juhiseid rahastamise alustamiseks.

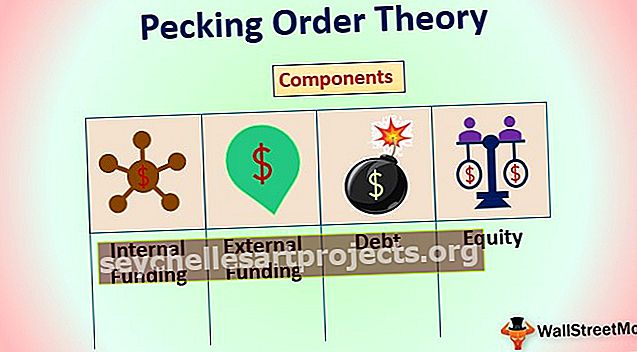

Kapitalistruktuuri teooria komponendid

Üldiselt klassifitseeritakse projekti või ettevõtte jaoks rahaliste vahendite kogumise meetod sise- ja välisrahastuseks.

# 1 - sisemine rahastamine

Sisemine rahastamine / rahastamine tuleb ettevõtte jaotamata kasumist. Miks eelistavad finantsjuhid sisemist rahastamist? Kuna rahastamist on lihtsam hankida, on rahastamise esialgsed seadistamiskulud peaaegu nullid - kuna kaasatud pole pankureid. Kuigi sisemine rahastamine on üsna lihtne ja lihtne, on põhjuseid, miks seda ei võiks eelistada. Üks on see, et kahjumi riski ülekandmine jääb ettevõttele endiselt.

Kui ettevõte tegeleb riskantse projektiga, kuid nende riskieelistused on madalad, siis pole sisemine rahastamine optimaalne viis projekti finantseerimiseks. Teine põhjus on maksustamine. Võlgade võtmisega saab ettevõte vähendada oma makse võla pealt makstavate intresside suuruse põhjal. Sisefinantseerimisel on rangemad regulatsioonid selle kohta, kuidas fonde saab investeerida ilma maksuta. Eelkõige peab ettevõttel projekti eelarve finantseerimiseks olema piisavalt vahendeid - mis piirab kapitali muid võimalusi.

# 2 - väline rahastamine

Välist rahastamist võib olla kahte tüüpi. Võttes nõutava eelarve laenuna või müües osa ettevõtte aktsiatest omakapitalina. Käib terve arutelu selle üle, kuidas valida optimaalne kapitalistruktuur, mis aitab ettevõttel kapitalikulusid miinimumini viia ja riskide ülekandmist maksimeerida. Kuid see arutelu ei kuulu selle artikli reguleerimisalasse ja seda käsitletakse eraldi teises artiklis. Nüüd peatugem iga rahastamisviisi üksikasjadel.

# 3 - võlg

Nagu nimigi ütleb, on võlgade rahastamine koht, kus ettevõte kogub laenu kaudu vajaliku summa - kas võlakirjade müümisega, kui ettevõte soovib laenu võtta kaubeldaval turul, või pantides varasid, kui ettevõte soovib laenu võtta pangandussüsteemi kaudu. Igal neist viisidest on oma eelised ja puudused laenu võtmisel. Turgude kaudu tõstmine annab ettevõttele võimaluse valida ise intressimäärad ja vastavalt sellele oma võlakirjad hinnata.

Ettevõte saab ka paindlikult võlakirju tagasi osta, kui ta seda soovib või loob võlakirjastruktuuri, mis toetab ettevõtte tegevusstruktuuri. Võlakirjad pole aga tegelikult ideaalne viis, kui ettevõte soovib finantseerimises kindel olla. Võlakirjadest raha kogudes võivad ettevõtted olla paljud asjad vastuolus. Kuigi see on natuke kallis ja ettevõte peab vara pantima, annab pangalaenu kaudu raha kaasamine ettevõttele garantii, et raha kogutakse.

# 4 - omakapital

Ükski ettevõtte juht ei taha müüa osa oma ettevõttest, kui seda ei peeta vajalikuks. Siiski on juhtumeid, kus ainus viis raha teenida on ettevõtte müümine. Olgu selleks siis ettevõtte ebaõnnestumine võla kaudu raha koguda või ettevõtte võimetus säilitada pangalaenude kaudu raha kogumiseks piisavalt portfelli, ettevõte võib alati raha teenimiseks osa endast müüa.

Omakapitali finantseerimise üks suur eelis on see, et see pole riskantne. Ettevõtte aktsiate omamine sõltub täielikult ostjast ja riski ülekandmine on antud juhul sada protsenti. Ettevõttel ei ole kohustust aktsionärile midagi maksta.

POT ütleb, et järjekord, milles ettevõte üritab rahastamist koguda, on järgmine:

Sisemine rahastamine -> võlg -> omakapital.

POT-i põhiline olemus tõstatab teabe asümmeetria - kus ühel osapoolel on ettevõttel parem teave kui teisel (välise finantseerimise korral). Teabe asümmeetria ja riskide ülekandmise kompenseerimiseks on välisfinantseerimine üldiselt kallim kui sisemine. Aktsiakapitali omanikud, kellel on kõige suurem risk, nõuavad üldiselt rohkem tulu kui võlaomanikud - ehkki ettevõttel pole kohustust selle tootlusega truuks jääda.

Näpunäited tellimusteooria kohta

Järgnevad näited nokitsemisjärjekorra teooriast

# 1. Kapitalistruktuuri Pecking Orderi teooria põhinäide

Mõelge järgmisele olukorrale. Ettevõte peab oma toote laiendamiseks erinevatesse riikidesse koguma 100 miljonit USA dollarit. Lisaks on järgmine ettevõtte finantsstruktuur.

- Ettevõtte bilansis on puhaskasum, raha ja muud ekvivalendid 210 miljonit USA dollarit

- Pank nõustus ettevõtte võlgade reitingu tõttu laenama ettevõttele raha määraga 8,5%

- Ettevõte võib suurendada omakapitali, kuid 7,5% allahindlusega, st kui ettevõte väljastab täiendavaid rahastamisvoorusid, langeks ettevõtte aktsia hind 7,5% ja see on määr, millega ettevõte saab rahastamist tõsta.

Kui ettevõte peab projekti jaoks raha koguma, saab seda teha kas ühe või ülaltoodud meetodite kombinatsiooni abil. Hakkimiskorra teooria ütleb, et ülalnimetatud juhul on rahastamiskulud kasvavas järjekorras. Arvutame selle ise välja ja proovime seda kontrollida.

- Juhtum 1 : kui ettevõte kasutab projekti rahastamiseks oma raha ja muid ekvivalente, oleks finantseerimise hind 100 miljonit USA dollarit. Lisakulusid ei tule, välja arvatud alternatiivsed rahakulud. Alternatiivkulu hindamine on tervikuna teine teema.

- Juhtum 2 : kui ettevõte kasutab oma rahaliste vahendite hankimiseks võlga, paneb see ettevõtte kasumi tagasi 8,5 miljoni dollari võrra - mis makstakse intressidena. Kuid ettevõttel on võlgade finantseerimise kasutamisel maksusoodustused. Intress on maksustatav, nii et tegelik intressimäär on väiksem kui tegelikult makstav intress. Seetõttu oleks ühe aasta kogukulu väiksem kui 108,5 miljonit USD, kuid suurem kui 100 miljonit USD.

- 3. juhtum : kui ettevõte kaasab vahendeid omakapitali kaudu, läheb see ettevõttele maksma 108,12 miljonit USA dollarit (100 miljonit jagatuna 92,5% - 7,5% allahindlus täiendava omakapitali suurendamisel)

Nüüd saab finantsdirektor, sõltuvalt ettevõtte riskieelistusest, teha otsuse, kuidas vastavalt kapitali kaasata.

# 2. Praktiline näide tellimuste teooria otsimisest elus (Uber)

Et näha, kas ja kuidas vastab Pecking Orderi teooria reaalses elus; mõelgem paarile ettevõttele ja kuidas nad rahastamist suurendasid. Kuna tegemist on tõeliste ettevõtetega, on rahastamise kogumise järjekorras palju muid muutujaid, mis otsustamisel otsustavaks teevad. Näiteks kui teooria välja töötati, oli riskikapitali mõiste väga vastsündinu staadiumis. See raskendab riskikapitali leidmist nokitsemisjärjekorra teoorias. See on omamoodi erakapital, kuid sellel on ka sarnasusi sisefinantseerimisega, kuna midagi ei lubata. Sellel on ka omakapitali omadused - kuna riskikapitalistid ootavad enamat kui üldine omakapital -, kuna nad hoiavad riski.

Järgmine pilt näitab, kuidas Uberi rahastamisvoorud on läbi läinud. Kasutagem POT tõestamiseks vaid paari näidet ja POT ümber lükamiseks paari.

Kus POT omab: Uber - Letter one Holdings SA asutajad koguvad oodatava esimese rahastamisvooru. Nad kasutasid 2016. aastal 200 000 USD oma raha ilma kohustusteta. Uberi esimene võlgade voor toimus 2016. aastal, kus see kogus 1,2 miljardit USD, postitades, et Uberil oli veel üks võlg, kus ta kogus 2 miljardit USD. Viimati kogus Uber esmase avaliku pakkumise kaudu umbes 500 miljonit USA dollarit. See on klassikaline stsenaarium, kus POT kehtib ja ettevõte järgis laienemiseks raha kogumiseks kindlat hierarhiat.

Kui POT ebaõnnestub: enne kui ettevõte tõstis 2016. aastal esimese võlakoormuse ja pärast esimest sisemist finantseerimisvooru 2016. aastal, oli tal üle 6 rahastamisvooru, kus ta kogus omakapitali müügi kaudu umbes 2 miljardit USA dollarit - eraviisiliselt. Hakkimiskorra teooria põhineb teabe asümmeetrial ja selliseid juhtumeid see ei hõlma. See on nokitsemisjärgu teooria piirang.

Eelised: Kus POT on kasulik?

- POT on kehtiv ja kasulik juhend, et kontrollida, kuidas teabe asümmeetria mõjutab finantseerimiskulusid.

- See annab väärtusliku suuna uue projekti rahastamise suurendamiseks.

- See võib selgitada, kuidas teavet saab kasutada rahastamiskulude muutmiseks.

Puudused: kus POT ebaõnnestub?

- Teooria on rahastamiskulusid mõjutavate muutujate arvu kindlaksmääramisel väga piiratud.

- See ei sisalda kvantitatiivset mõõdet selle kohta, kuidas infovoog mõjutab finantseerimiskulusid.

Hakkimiskorra teooria piirangud

- Piiratud teooriaga.

- Hakkimiskorra teooria ei saa teoreetilise olemuse tõttu olla praktiliste rakenduste tegemisel kasulik.

- Piirab rahastamise liike.

- Uut liiki rahastamist ei saa teooriasse lisada.

- Väga vana teooria, mida pole uuendatud rahakogumise uuemate finantsmeetoditega.

- Ei mingit riski vs preemiat, mida finantseerimiskuludesse lisada.

Olulised punktid tellimusteooria nokitsemisel

Pecking Order Theory aitab ainult otsust analüüsida, kuid mitte seda tegelikult teha. See ei aita kulude arvutamisel ja Uberi näidet vaadates selgitab see, et tegelikult ei järgi ettevõtted tegelikult samas järjekorras.

Järeldus

POT kirjeldab, mida ja kuidas tuleks finantseerida, pakkumata kvantitatiivset mõõdikut selle mõõtmiseks, kuidas seda tuleb teha. POT-i saab kasutada juhendina rahastamisvoorude valimisel, kuid seal on palju muid mõõdikuid. POT-i kasutamine muude mõõdikute segus annab kasuliku viisi rahastamise üle otsustamiseks.