Varade näited raamatupidamises 12 parimat bilansivara

Näited varadest raamatupidamises

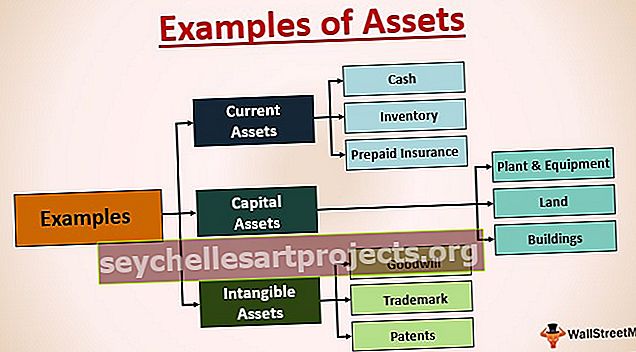

Allpool on toodud näited raamatupidamise levinumatest varadest.

- Sularaha

- Ajutised investeeringud

- Nõuded ostjate vastu

- Inventuur

- Ettemakstud kindlustus

- Materiaalne põhivara

- Maa

- Ehitised

- Heatahtlikkus

- Kaubamärk:

- Patendid

- Autoriõigused

Varasid saab jagada allpool nimetatud alamkategooriatesse

Näide raamatupidamise kõige levinumast varast

# 1 - käibevara (lühiajaline iseloom)

- Sularaha: see sisaldab pangasaldot ja ettevõttes saadaolevat sularaha.

- Ajutised investeeringud: see hõlmab investeeringuid lühiajalistesse rahaturuinstrumentidesse, võlainstrumentidesse, investeerimisfondidesse või investeeringuid teiste ettevõtete avalikku omakapitali. Selle eesmärk on parkida sularaha ülejääk produktiivsematesse kohtadesse ja seejärel pangakontodele, et saada lühikese aja jooksul teie investeeringutelt suuremat tulu.

- Nõuded ostjate vastu : see hõlmab teie klientide kviitunginõudeid krediidi müügi edaspidiseks maksmiseks.

- Inventuur: see sisaldab ettevõtte aktsiaid nagu autoettevõte; toodetud autod on nende inventuur, kuna nende peamine ajend on neid müüa.

- Ettemakstud kindlustus: See võib tunduda ebatavaline, kuid ettemakstud kindlustusmakse on tegelikult meie lühiajaline vara, kuna see aitab meil leevendada võimalikke tingimuslikke kohustusi, mis võivad tulevikus tekkida sellest objektist, mille vastu me kindlustuse võtsime. Võtame näiteks autokindlustuse; võtame selle sellepärast, et kui juhtub õnnetus, maksab autokindlustusselts meile kahjude eest, vähendades seeläbi meie vaeva ja selle eest võtavad nad aastamaksu. Seega on see meie jaoks lühiajaline vara.

# 2 - kapitalivara (looduses pikaajaline)

- Materiaalne põhivara: see hõlmab kõiki ettevõtte omandis olevaid kinnisvara / kontoreid, tehaseid / tehaseid ja seadmeid / masinaid / mööblit, mille kasu on pikemas perspektiivis võimalik. Näiteks tehased, tehased, masinad, mööbel ja muud seadmed.

- Maa: See sisaldab krunti, mida saab kasutada oma kontori või tehase ehitamiseks, mis aitab teil oma toiminguid korraldada.

- Ehitised: meil on vaja maad, et ehitada hooneid, mida saab edaspidi kasutada muuks äritegevuseks.

# 3 - immateriaalne vara (need võivad olla nii pikaajalised kui ka lühiajalised)

Põhimõtteliselt on olemas neli immateriaalset vara, mis kajastuvad tavaliselt bilansis enamasti ja neid on nimetatud allpool:

- Firmaväärtus: see esindab ja kvantifitseerib brändiväärtust, mille ettevõte kogu oma äri jooksul endale loob. See tähistab tõsiasja, et ettevõtte kliendibaas on lojaalne ja tuleb tagasi, et osta toode uuesti samalt ettevõttelt. Võtame näiteks sellised ettevõtted nagu Apple, Nike, Tesla, IKEA jne. Apple'i puhul, mis paneb nutitelefonid nende hea tahte tõttu lisatasu maksma võrreldes teiste võrreldavate seadmetega ja see paneb inimesi ikka ja jälle tagasi tulema , telefoni ostmiseks ainult Apple'ilt.

- Kaubamärk: see on ettevõtte logo, mis loob selle erilise kuvandi klientide meelest. Saame jällegi vaadata Apple'i logo, mis osutab paremuse tasemele teiste telefonide ees ja seetõttu arvavad selle toote omanikud, et neil on midagi erilist. See näitab ka kaubamärgi filosoofiat, nagu Hyundai logo puhul; nad on püüdnud näidata kahele kätt suruvale inimesele, tuues esile ettevõtte keskendumise kliendi vajadustele ja rahulolule.

- Patendid: Need on leiutised, mille ettevõte teeb, ja kuna nad on teinud palju investeeringuid, et tuua midagi uut välja, ei saa ükski teine ettevõte seda ilma leiutaja loata kindlas ajavahemikus (tavaliselt 20 aastat) kasutada. Näiteks on nende raamatute patentidena hoitud mitmesuguseid tehnoloogilisi uuendusi, mida on teinud sellised ettevõtted nagu Apple, Google, Motorola. Nende konkurendid ei saa neid teatud aja jooksul kopeerida ja ainus viis selle kasutamiseks on võtta leiutaja luba ja maksta selle kasutamise eest autoritasu.

- Autoriõigused: nad loovad ka teatud esemeid, näiteks laule, filme, fotosid, mida teised inimesed saavad kasutada alles pärast loojalt loa saamist. Näiteks on üks ettevõtteid nimega “Getty Images” ostmas fotograafidelt fotosid ja videoid ning müües need siis paljudele vaatajaskondadele väga nominaalse tasu eest, võrreldes sellega, mida nad on maksnud originaalfotograaf.

Nii et need on mõned intellektuaalsed omadused, mida ettevõtted saavad omada. Me ei näe neid füüsiliselt, vaid pigem tunneme nende mõju meie elus.

Kõigil ülaltoodud juhtudel on kasutamine kõige olulisem aspekt, mis määrab, kas kirjet tuleks käsitleda käibevara või kapitalivarana. Allpool on toodud mõned näited varadest raamatupidamises, mis illustreerivad üksuse olemuse muutumist selle kasutamise kavatsuse muutusega:

- Maja või maa: enamikule meist on see pikaajaline vara, kuna see nõuab suuri investeeringuid ja pakub pika aja jooksul eeliseid, kuid kinnisvaraarendajatele (näiteks - DLF, Trump jne) on see loetakse nende varudeks, kuna nad tegelevad maa ja majade ostu / müügiga. Samamoodi on see isegi kinnisvaramüüjate jaoks nende inventuur.

- Mööbel: see on meie jaoks pikaajaline vara, kuid mööblitootjad (näiteks IKEA jne) ja mööbliesituste jaoks on see osa nende varudest.

- Autod: see on ka meie jaoks pikaajaline vara, kuid autoettevõtetele (nagu Ford, Toyota jne) ja autosalongidele on see osa nende varudest.

Niisiis on oluline see, kuidas te kasutate ja tajute, ja see määrab selle vara klassifikatsiooni teie bilansis.