Põhikapital | Näited | Põhikapitali investeeringute allikad

Mis on põhikapital?

Põhikapital tähendab investeeringut, mille ettevõte on teinud pikaajaliste varade omandamiseks. Need pikaajalised varad ei tooda otseselt midagi, kuid aitavad ettevõttel pikaajalisi eeliseid.

Põhikapitali näide oleks see, et kui ettevõte investeerib hoonesse, kus toimub tootmisprotsess, viidatakse sellele põhikapitalile. Sest -

- Esiteks ei hakka hoone tootmisprotsessi käigus otseselt tarbima. Kuid kui ettevõttel seda hoonet pole, ei saaks ta tootmisprotsessi juhtida.

- Teiseks on hoonesse investeerimine põhikapital, kuna see hoone teenib ettevõtet pikka aega ja hoonet võib nimetada pikaajaliseks varaks.

- Kolmandaks, kui ettevõte kavatseb hoone tulevikus välja müüa, saab see jääkväärtuse ka siis, kui selle majanduslik kasulikkus on ammendatud.

Põhikapitali näited

Allpool on väljavõte Colgate SEC Filingsist. Siit võime leida näiteid põhikapitalist

- Maa

- Hoone

- Masinate ja seadmete tootmine

- Muu varustus.

Pange tähele ka seda, et immateriaalsed varad, nagu patendid ja autoriõigused, on samuti klassifitseeritud põhikapitali investeeringute näidetena.

Miks on põhikapital igale ettevõttele oluline?

Ettevõtte põhikapitalil on mitu põhjust. Võtame selle illustreerimiseks lihtsa näite.

Ütleme nii, et Peter tahab alustada raamatumüügiäri. Tal on oma majas palju vanu raamatuid. Ta teab, et need on väärtuslikud ja enamus neist on otsas. Nii saab ta nende raamatute müümise eest küsida lisatasu.

Väljakutse on see, kust ta oma äri alustab? Tal pole ühtegi kohta, kus poodi avada. Niisiis, ta vestleb oma vana sõbra Samiga ja ütleb talle, et ta tahab linna poodi osta. Kuid nüüd on küsimus selles, et tal on vaja mööblit raamatute virnastamiseks ja nende paigutamiseks nii, et pood näeks kena välja.

Ta palub kohalikul puusepal ehitada konstruktsioon, mille sees ta saaks oma raamatuid kaunistada. 15 päeva jooksul on kõik tehtud ja Peter alustab oma äri. Nüüd on küsimus, kas Peter poleks investeerinud poodi või mööblisse, kas ta võiks oma äri alustada?

Vastus on "ei". Siin on “pood” ja “mööbel” Peetri põhikapital, ilma milleta ta ei saaks oma äri alustada.

Põhikapitali allikad

Põhikapitali allikaid on palju. Vaatame neid ükshaaval -

- Omaniku omavahendid: see on esimene ja peamine põhikapitali allikas. Kuna ettevõtluse alguses on põhikapital kohustuslik, hankib omanik selle oma vahenditest.

- Tähtajalised laenud pangalt / finantsasutuselt: kui omanikul pole piisavalt raha põhikapitali investeerimiseks; Ta võtaks abi pangast või mõnest finantsasutusest ja võtaks laenu hüpoteegi vastu või hüpoteegi vastu. Kui laenusumma on suurem, peab omanik korraldama laenu võtmiseks hüpoteegi; kui laenusumma on väiksem, ei pea omanik laenu kasutamiseks hüpoteeki korraldama.

- Aktsiate emiteerimine: kui ettevõte tunneb, et peab pika vara ostmise / omandamise hädavajaduse rahastamiseks aktsiaid välja laskma, nimetame seda põhikapitaliks. Eraettevõte võib avalikuks saada IPO korraldamise teel või aktsiaselts võib emiteerida uusi aktsiaid, et finantseerida äritegevuse põhivara vajadust.

- Jaotamata kasum: kui ettevõttel on vaja investeerida põhikapitali, saab ta kasutada ka sisemist finantseerimist. Jaotamata kasum on osa kasumist, mis säilitatakse ja reinvesteeritakse ettevõttesse. Tavaliselt investeeritakse jaotamata kasum uue põhikapitali omandamisse.

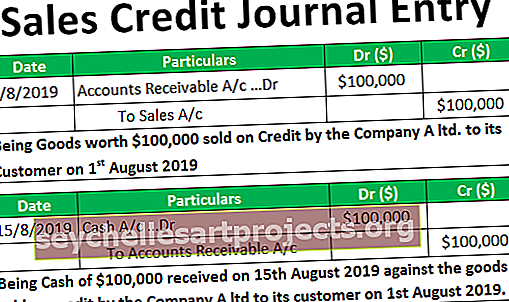

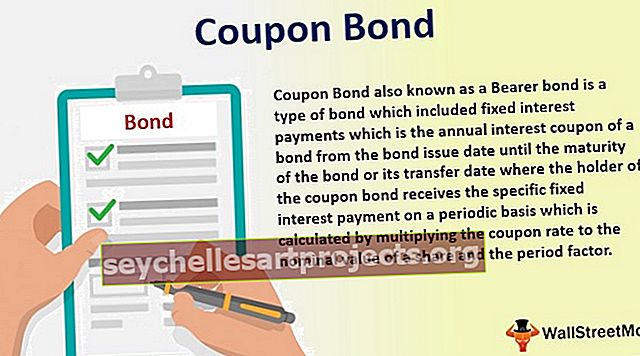

- Võlakirjade emiteerimine: võlakirjade emiteerimisega hangivad ettevõtted pikaajaliste varade omandamiseks rahastamist. Ettevõtted emiteerivad võlakirju. Inimesed, kes on huvitatud ettevõttesse investeerimisest, ostavad need võlakirjad ja maksavad nende eest raha. Ja ettevõtted kasutavad seda raha siis pikaajaliste / põhivara soetamiseks investeerimiseks.

Kuidas saab ettevõte teada, millisesse pikaajalisesse varasse investeerida?

Nagu näete, on põhikapital ettevõtte juhtimiseks oluline. Aga kuidas saab ettevõte teada, millisesse pikaajalisesse varasse investeerida?

Seda tuleks teha, võrreldes konkreetse pikaajalise vara väärtust sellega, kui palju rahavoogu see suudaks pikas perspektiivis tekitada. Oletame näiteks, et ettevõte on masina ostnud. Ja on selgunud, et masin teeniks äritegevust järgmised 10 aastat. Selle konkreetse masina kasutamine parandaks tootmisprotsessi ja parandaks ka töötajate tootlikkust; selle tulemusel teab ettevõte, et masinasse investeerimine on hea mõte.

Ettevõtted kasutavad kolme meetodit, et teada saada, kas potentsiaalne raha sissevool kaalub üles raha väljavoolu.

- Neto nüüdisväärtus (NPV): selle tehnika kasutamine aitab ettevõttel näha tema tulevase raha sissevoolu praegust väärtust ja saab hõlpsalt võrrelda, kas on hea idee varasse investeerida.

- Sisemine tasuvuse määr (IRR): IRR aitab välja selgitada õige tasuvuse määra, kasutades selleks palju katseid ja vaeva. Kui IRR tundub hea, on targem investeerida pikaajalisesse varasse.

- Tasuvusaeg (PP): kui investeerite varasse, siis kui palju aega see tagastaks sularaha väljavoolu. Näiteks kui ettevõte peab otsustama, kas investeerida „hoonesse A“ ja „hoonesse B“ ning kui A ja B tasuvusaeg on vastavalt 5 ja 10, peaks ettevõte otsustama investeerida A-sse (sõltuvalt investeeritud summast) on sarnane).