Müügikrediidi ajakirja kanne Kuidas krediidimüüki registreerida?

Mis on müügikrediidi ajakirja kirje?

Müügikrediidi ajakirja kanne viitab ajakirja kirjele, mille ettevõte on oma müügipäevikusse salvestanud ajavahemiku jooksul, kui ettevõte müüb varude müüki kolmandale osapoolele krediidi teel, kusjuures võlgnike kontot või saadaolevat kontot debiteeritakse. vastav krediit müügikontole.

Kuidas registreerida müügikrediidi sisestamist?

Kui kaup müüakse ostjale krediidi alusel, debiteeritakse arvete arvete arvelt konto, suureneb see ettevõtte varade arv, kuna summa on tulevikus nõutav kolmandalt osapoolelt ja vastav krediit on müügikontol, mis viia ettevõtte tulude suurenemiseni. Krediidi müügi kajastamise kanne on järgmine:

Kui ettevõte saab sularaha krediidiga müüdud kaupade vastu, krediteeritakse sularahakontosid, kuna sularaha laekub krediidiga müüdud kaupade vastu. Võlgade kontodel on vastav krediit, kuna kontot debiteeriti kauba müügi ajal ja seega krediteeritakse seda pärast summa laekumist. Kviitungi kajastamine krediidi müügi alusel on järgmine:

Näide müügikrediidi ajakirja kandest

Näide 1

Apple Inc on sülearvutite ja arvutite edasimüüja ning ta müüb John Electronicsile 01.01.2018 kaupa krediiti 50000 dollarit ja tema krediidiperiood on 15 päeva, mis tähendab, et John Electronics peab makse sooritama enne 30.01. 2018.

Allpool on ajakirja Apple'i raamatute kirjed:

Sülearvuti ja arvuti müügi ajal:

Makse laekumise ajal:

Näide 2

Apple Inc annab allahindlusi sularahas või varajase maksmise korral. Oletame, et ülaltoodud näites pakub Apple Inc 10% allahindlust, kui John Electronics teeb makse 10.01.2018 või enne seda ja John Electronics teeb oma makse 10.01.2018.

Allpool on ajakirja Apple'i raamatute kirjed:

Näide # 3

Oletame, et ülaltoodud näites pole Johnil võimalik 30. jaanuariks 2018 makse sooritada ja ta pankrotistus ning Apple Inc usub, et nüüd on tasumata ja see on nüüd voodivõlg.

Allpool on ajakirja Apple'i raamatute kirjed:

Majandusaasta lõpus läbib Walter võlgnevuste kande.

Näide 4

ABC Inc müüs alates 01.01.2019 ettevõttele XYZ Inc 1000 dollari väärtuses kaupu, millele kohaldatakse 10% maksu, ja XYZ Inc maksab ettevõttele ABC Inc. kahes võrdses osas.

Allpool olevad kanded edastatakse ABC Inc. raamatutesse.

Krediidimüügi ajal:

Eespool toodud näites eeldame, et kaupade baasväärtus on 1000 dollarit. Seetõttu on meil selle väärtuse pealt tasutud 10% maksust, mille ABC Inc nõuab ettevõttelt XYZ Inc ja maksab valitsusele ning ABC Inc võib võtta sisendkrediiti sama summa ja nõuda valitsuselt tagasimakset.

1 makse saamise ajal:

Näide 5

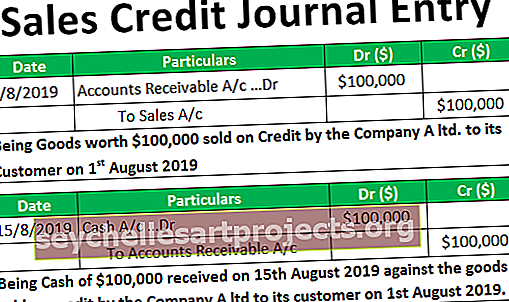

Näiteks on olemas ettevõte A ltd. mis tegeleb erinevate toodete turuletoomisega. 1. augustil 2019 müüs ta ühele oma kliendile krediiti kaupa, mille summa oli 100 000 dollarit. Kauba müümise ajal otsustati, et klient tasub saadud kauba eest kogu tasu 15 päeva pärast. 15. augustil 2019 maksis klient kogu summa ettevõttele. Esitage vajalik päeviku sissekanne, et kajastada kaupade müüki krediidi ja sularaha laekumist kaupade müügi vastu.

Lahendus

1. augustil 2019, kui kaup müüdi kauba ostjale krediidiga, debiteeritakse kontolt debitoorse kontoga vastav krediit Müügikontole. Krediidimüügi kajastamise kanne on järgmine:

15. augustil 2019, kui klient maksis kogu summa ettevõttele sularahas 1. augustil 2019 krediidiga müüdud kaupade eest, krediteeritakse kassakontodele vastavat krediiti võlgnevuste kontodel. Kviitung kviitungi kajastamiseks on järgmine:

Kuidas näidata krediidimüüki finantsaruannetes?

Nüüd saame aru, kuidas näidata kõiki ülaltoodud kirjeid finantsaruannetes.

- Krediidimüük: müük, olenemata sellest, kas tegemist on sularahaga või krediidiga, tuleb nii kaupade müügiväärtusega kui ka tulude poolel kasumis ja kahjumis.

- Võlgnikud: võlgnikud on käibevara; seetõttu tuleb see bilansi varade poolele käibevara alla.

- Pank: Panga saldo on ka käibevara; seetõttu kuvatakse see bilansi varade poolel käibevara all. Klientidelt makse laekumisel panga summa suureneb, võlgnikud aga vähenevad; seetõttu ei jää käibevara kogujääk samaks.

- Soodustus: mis tahes edasimüüjale antud allahindlus kuulub kasumiaruande kulude poole ja see vähendab ettevõtte kasumlikkust.

Eelised

- Need aitavad ettevõtte poolt krediitkaubamüügiga seotud tehingut nõuetekohaselt registreerida, jälgides kõiki kaasatud krediidimüüke.

- Müügikrediidipäeviku sissekande abil saab ettevõte igal ajal kontrollida oma kliendile kuuluvat saldot. See aitab ettevõttel jälgida kliendi tasumata saldot juhul, kui klient pöördub uuesti krediidimüügi poole.

Piirangud

- Kui tehingu fikseerija teeb mõne vea, siis näitab see ettevõtte raamatupidamisraamatus valet tehingut.

- Kui ettevõttes on seotud suur hulk tehinguid, muutub ettevõtte iga tehingu kohta müügikrediidipäeviku kande registreerimine problemaatiliseks ja aeganõudvaks ning suurendab seeläbi ka sellise asjaga seotud isiku vigade tõenäosust.

Olulised punktid

- Kui kaup müüakse ostjale krediitkaardiga, debiteeritakse kontolt saadaolevat kontot, mis toob kaasa ettevõtte varade suurenemise, kuna summa on tulevikus nõutav kolmandalt isikult. See viib ettevõtte varade loomiseni ja kajastub ettevõtte bilansis, kui see pole arveldatud.

- Kui kaup müüakse krediidi teel kauba ostjale, on müügikonto krediit ettevõtte raamatupidamisraamatus. See suurendab tulusid ja seega näidatakse seda müügiperioodil ettevõtte kasumiaruandes.

Järeldus

Müügikrediidi ajakirja sissekanne on oluline ettevõtetele, kes müüvad oma kaupa klientidele krediidi abil. Krediidimüügi ajal debiteeritakse debitoorse võlgnevuse kontot, mis näidatakse ettevõtte bilansis varana, välja arvatud juhul, kui summa on sellise müügiga laekunud ja müügikonto krediteeritakse, mis kuvatakse tuluna ettevõtte kasumiaruandes.

See aitab registreerida tehingut, mis hõlmab ettevõtte poolt krediitkaubamüüki, pidades nõu kõigi krediidimüügi üle.