Ühekordselt kasutatav tulu (määratlus) Diskretsiooniline vs ühekordne sissetulek

Mis on ühekordne sissetulek?

Ühekordselt kasutatav tulu, mida nimetatakse ka DPI-ks (ühekordsed isiklikud sissetulekud), on oluline mehhanism, mida kasutatakse leibkonna sissetulekute mõõtmiseks ja see hõlmab igasuguseid sissetulekuid, nagu palgad, pensionitulud, investeeringutulu jne, see tähendab, teisisõnu, see on rahasumma, mis jääb inimesele alles pärast kõigi otseste maksude tasumist, või netosissetulek, mis jääb üksikisikule pärast tema otseste maksude tasumist.

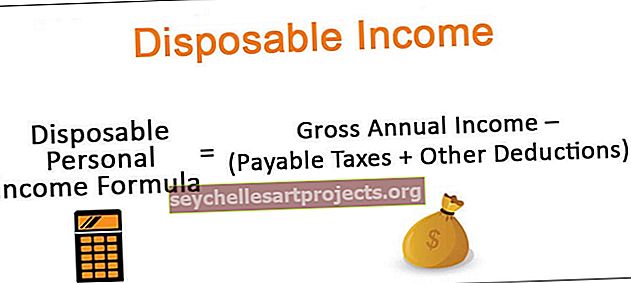

Ühekordselt kasutatava tulu valem

DPI (ühekordselt kasutatav isiklik sissetulek) = aastane brutotulu - (tasumisele kuuluvad maksud + muud mahaarvamised)

Selgitus

Makromajanduslikust vaatenurgast peavad majandusteadlased DPI-d majanduse tervise paremaks mõistmiseks. Kõrgem sissetulek põhjustab selle sissetuleku suurenemist, suurendades tarbijate kulutamisvõimet ja soodustades kalduvust säästa ning investeerida parematesse ja keerukamatesse pikas perspektiivis. See peegeldab ka majanduse olukorda ja seda, kui üksikisikud ja majapidamised laenavad või säästavad rohkem kollektiivsel tasandil. Seda kasutatakse laialdaselt mitme mõõdiku arvutamiseks, sealhulgas valikuline sissetulek, marginaalne säästukalduvus (MPS), MPC valem ja isiklikud säästumäärad.

Kuidas erineb diskretsioonitulu ühekordsest sissetulekust?

Omaalgatuslik sissetulek on veel üks kasulik meede, mis erineb kasutatavast tulust, kuna võtab ära tulumaksud ja kõik vajalikud kulud brutotulust, et jõuda leibkonnale teatud sissetulekuga kulutamiseks mõeldud sissetulekute osani. Nad võivad valida, kas kulutada see investeerimisvahenditele, osta kodumasinaid või isiklikuks tarbeks mõeldud esemeid või säästa summa edaspidiseks kasutamiseks. Mittekohustuslike kulude näited võivad hõlmata üüri-, toidu- ja rõivakulusid, transporti, kindlustusmakseid ja tasumata arveid. Ühekordset sissetulekut võib seevastu kirjeldada kui koju kaasa makstavat töötasu, mida kasutatakse kõigi kulude, sealhulgas nii kaalutlus- kui ka kaalutlusõiguseta kulude tegemiseks.

Vabalt valitud tulu saab arvutada järgmiselt:

Vabalt valitud sissetulek = ühekordsed isiklikud sissetulekud - olulised kulud (sh üür, tasumata arved, kindlustusmaksed, toit, transport, rõivad jne)

Diskreetne sissetulek on leibkonna sissetuleku tegelik osa, mida saab kasutada säästmise ja investeeringute kaudu finantsilise tuleviku kindlustamiseks või mida saab kasutada kaupade soetamiseks või valitud teenuste kasutamiseks.

Näide

Oletame, et leibkonna aastane brutosissetulek kokku on 54 000 dollarit ning pärast tulumaksu ja muude mahaarvamiste ära võtmist jääb kokku 40 000 dollarit, siis oleks see leibkonna selle aasta kasutatav isiklik sissetulek.

Kasutades sama kasutatava tulu näidet, oletame, et mittekohustuslikud kulud, nagu üür, toit, riided jms, ulatuvad kuni 31 000 dollarini, lahutaksime selle 40 000 dollari suurusest kasutatavast isiklikust sissetulekust, et saada arv 9 000 dollarit, mis tähistaks selle leibkonna tegelik kaalutlusõiguslik sissetulek, mille nad saavad soovi korral kulutada.

- Üks näide selle kohta, kuidas majanduslikud muutused laiemas plaanis mõjutaksid kasutatavat isiklikku sissetulekut ja valikulist sissetulekut, oleks see, kuidas intressimäärade muutused mõjutaksid potentsiaalselt hüpoteegi tagasimakseid ja mõjutaksid seega kodumajapidamiste otsustusvabadust. Näiteks kui intressimäärad tõuseksid, vähendataks valikulist sissetulekut proportsionaalselt, võttes hüpoteekide tagasimaksmiseks suurema osa ja kui intressimäärad langeksid, lisaks see leibkonnale valikulist sissetulekut.

- Teine kasutatava tulu näide on tulumaksumäärad riigis, mis mõjutab otseselt selle leibkondadele kättesaadava sissetuleku taset. Kui tulumaksumäärasid tõsta, siis see vähendaks kasutatavaid isiklikke sissetulekuid ja kui need peaksid langema, näeksid need sissetulekud proportsionaalset tõusu.

Seotud mõõdikud

- # 1 Isiklikud säästumäärad võib kirjeldada kui sissetuleku protsenti, mis läheb kogumisele pensionipõlves või muudel eesmärkidel kasutamiseks.

- # 2 Tarbimispiirangut (MPC) võib kirjeldada iga täiendava dollari protsendina, mis on kulutatud isiklikust sissetulekust. See sõltub omaalgatusliku sissetuleku taseme tõusust või langusest, mis on majandusteadlaste jaoks oluline näitaja kulutuste taseme hindamiseks ning üksikisikute suureneva või kahaneva huvi kulutamiseks suurema summa jaoks, mida nad saavad säästa või kulutada.

- # 3 Piiravat säästukalduvust (MPS) võib kirjeldada iga täiendava dollari protsendina, mis salvestatakse kasutatavast tulust. See sõltub ka üksikisikule või leibkonnale kättesaadava diskretsiooni sissetuleku taseme muutustest, mis omakorda sõltub ka kasutatava sissetuleku tasemest. See on veel üks majandusnäitaja, mida kasutatakse sageli konkreetses majanduskeskkonnas olevate üksikisikute suureneva või langeva säästuhoiu uurimiseks.

MPS-i ja MPC-d ning isikliku säästumäära võivad mõjutada ka üksikisikutele või leibkondadele iseloomulikud muudatused nende kaalutlusliku sissetuleku osas. Näiteks kui leibkonna jaoks on hüpoteegi tagasimaksed lõppenud, vähendaks see mittekohustuslikke kulusid ja lisaks sellele leibkonnale kättesaadavat valikulist sissetulekut, suurendades seeläbi tarbimis- ja säästmiskalduvuse ning isikliku säästmise marginaalse tõusu võimalusi. määrad. Kuid kuna neid majandusnäitajaid kasutatakse makromajandusliku analüüsi osana laiemalt, on kollektiivsetel muutustel suurem tähendus.

Ühekordsed isiklikud sissetulekud ja töötasu teenimine

Ühekordset isiklikku sissetulekut kasutatakse lähtepunktina ka USA-s palgaarvestuse arvutamisel. Lisaks tulumaksule lahutab valitsus brutotulust ka tervisekindlustusmaksed ja tahtest sõltumata vanaduspensioni maksed, et arvutada see sissetulek palgaarvestuseks. Seda palgaraha kasutatakse sageli maksude tagasimaksmiseks või lapse ülalpidamiseks.

Järeldus

Kõrvaldustulu on tulude ressurss, mis on saadaval kulutuste, säästude ja investeerimise eesmärgil pärast seda, kui leibkonnas on arvestatud kõik tasumisele kuuluvad tulumaksud. Ühekordset üksikisiku sissetulekut saab jaotada osadeks, et neid paremini mõista ning isikliku sissetuleku ja kulude üksikasjalikuks analüüsiks.

Ühekordne sissetulek ehk DPI on kahtlemata oluline majanduslik meede, et uurida, kui hästi majandusel tervikuna läheb ja kas leibkonnad või üksikisikud teenivad piisavalt, et oma mittemõistetavad kulud suhteliselt kergelt katta. See vabastab nad rohkem mõtlemast oma elukvaliteedi ja rahalise kindluse parandamisele, kulutades rohkem kvaliteetsematele kaupadele ja teenustele ning säästmiseks edaspidiseks kasutamiseks. Muudel selle sissetulekuga seotud meetmetel, eriti kaalutluslikul sissetulekul, on oluline roll majapidamismajanduse peenemate punktide mõistmisel, mis peegeldab omakorda ka majanduse üldist seisukorda.