Kümme parimat majandusnäitajat - mida vaadata ja miks | WallstreetMojo

Majandusnäitajad

Juba enne sisusse jõudmist on ülaltoodud teema subjektiivne, rääkimata sellest, et see võib olla üsna eksitav. Siit miks?

- Lubage mul öelda teile ausalt ja otse, et näitajaid on hõlpsasti rohkem kui kümme. Võiksite oma kasuks vaielda, tõstes teema alguses välja sõna “. See on nagu luuletuse koostamine teosest „Lill”, mainimata tegelikult seda, millisele lillele viidatakse, jättes aimama, milline lill see on. Samamoodi on see teema oma olemuselt subjektiivne.

- Mina, kirjanik, ei pruugi olla selles valdkonnas parim lihtsalt sellepärast, et keegi pole finants- ja majandusvaldkonnas parim. Paljud inimesed võivad olla toredad, kuid kõigil pole alati õigus - nii et ärge tehke IQ-ga palju vaeva. Seega ei pruugi nimetatud kümme näitajat olla alati parimad näitajad. Kas Roger Federer on kõigi aegade suurim tennisist? Või on Warren Buffett selle teema kohta kõigi aegade parim investor? Kui olete investeerimisekspert, võib teie esikümme erineda mitte ainult minu, vaid ka hr Buffetti omast.

- Kolmas põhjus on peen, kuid räige, sest see huvitab teid, lugeja, uskuma, et see on teie investeerimisotsuste edu võti. Nii et siin on lahtiütlus, mida te pole lootnud - mainitud näitajaid vaadeldakse üldjuhul näitajatega ja neid saaks kasutada investeerimisotsuste tegemiseks omal vastutusel. Mul on hea meel teile seda juhtida.

Pärast ülaltoodud hoiatuste läbivaatamist tuleb märkida veel mõned asjad:

- Järgmised kümme majandusnäitajat on tegelikult kogu finantsmaailmas valitsevat tasakaalustamatust arvestades üsna kriitilised. Lugege pabereid ja teaksite paljudest globaalsetest sündmustest. Selleks, et sündmused saaksid uudiseid teha, on neid kasutatud näitena kümne näitaja jaoks, mida näete.

- Antud näitajad püüavad hõlmata nii palju kui võimalik, lisades mitmeid muid tegureid, mis moodustavad osa indikaatorist, et aidata hinnata nende omavahelist seost.

- Arvestades, et need kümme näitajat on subjektiivsed, ei pruugi mõnda neist teisest artiklist leida, kui guugeldate sama pealkirja. Täpsemalt öeldes, siin mainitud ei ole mitme Google'i otsingu kogumist.

- Loodan siiralt, et selle lugemine parandaks teie teadmisi ja paneks teid finantsmaailma teistmoodi vaatama.

- Mainitud näitajad ei ole paremusjärjestuses, kuna „ilu peitub vaataja silmades” - ilu peitub sageli.

Nii et alustame tõeliselt huvitava kraamiga pärast ettevaatlikku ja põhjalikku sissejuhatust - kümme parimat näitajat, mida jälgida ja miks peaksite nende eest [minu, kirjaniku sõnul] silma peal hoidma. Enne alustamist tuleb märkida kaks asja - juhtnäitaja on see, mis aitab kindlaks teha majanduslikke muutusi ja mahajäänud näitaja järgib majanduslikke muutusi.

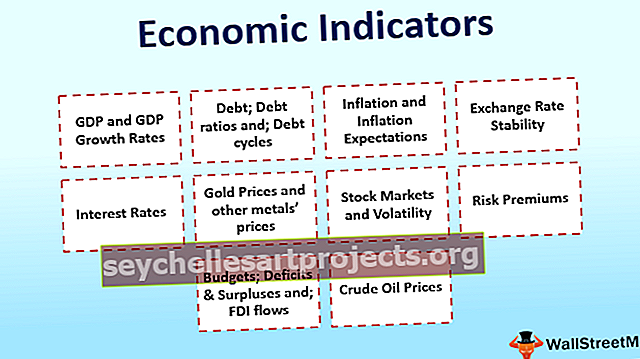

Kümme parimat majandusnäitajat

# 1 - SKP ja SKP kasvumäärad

Üldiselt mahajääv näitaja on oluline tegur, mida vaadata. Vaadake finantsuudiseid ja märkaksite, et IMF või mõni muu asutus on oma riigi SKP kasvuprognoosi läbi vaadanud. SKP ehk sisemajanduse koguprodukt on riigis toodetud kaupade ja teenuste rahaline väärtus.

Miks see majandusnäitaja on?

Mitte ainult sellepärast, et tippinstitutsioonid peavad neid oluliseks teguriks, on nad olulised, vaid omamoodi võiks riigi väärtust näidata ka SKP. SKT kasvumäära, kui see on püsiv, peetakse ilmselgelt heaks. Viimasel ajal on arutletud India SKP kasvutempo üle, kuna seda peetakse maailma kõige kiiremini kasvavaks majanduseks. See tekitab täiendavaid komplikatsioone, kui põhiarvude autentsus on kahtluse all. Halvem on see, et Hiina SKP numbreid pole peetud õigeks juba mitu aastat, mis hõlmab ka aega, mil majandus oli kõige kiiremini kasvav.

allikas: maailmapank

# 2 - võlg; Võlasuhted ja; Võlgatsüklid

See on juhtiv näitaja. Iseenesest üsna suur teema, kuid väga oluline, võlg on peamiselt raha laenamine ja sellel on kaks vormi: eravõlg [ettevõtete ja teiste asutuste emiteeritud võlg, üksikisikute / üksikisikute grupi (de) võetud laenud] ja riigivõlg[valitsuse (te) laenud]. Laenatud raha saab kasutada mitmel viisil, sõltuvalt sellest, kes võlga emiteerib - varaostude finantseerimiseks, omakapitali omanikele maksmiseks, projektide rahastamiseks, tehingutega võimendatud riskide võtmiseks jne. Kui laenamist on rohkem kui võimet tasuda tasud [eelistatult seadusliku sissetuleku kaudu!], muutub võlg riskantseks ja võib viia selle heale ümberkorraldamisele ning halvimal juhul võlgnevuse täitmatajätmise või võlgnetava summa (de) tagasimaksmata jätmiseni. Seega on piir, kui palju võla saab / peaks võtma. Muud võla võtmise viisid on kas riigisisesed või välismaalt.

Võlasuhted sõltuvad sellest, kes võtavad võla ja varieeruvad võla ja omakapitali suhtest võla ja SKP suhtarvudeks.

Võlatsüklid esinevad lühiajaliste, umbes 5–8 aasta pikkuste võlatsüklite kujul (2008. aasta finantskriis tähendas lühikese tähtajaga võlasükli lõppu, mis algas pärast dot com-mulli) ja pikaajaliste võlakäikude kujul, mis võivad tulla kord eluaeg. Arvatakse, et 1930. aastate suur majanduslangus tähistas pikaajalises võlasüklis perioodi, mis lõppes 1940. aastatel ja kus maailma võla SKT tõusis umbes 280% -ni. Ka 2013. aastal oli see suhe umbes 360% ja arvatakse, et see hakkab aeglaselt lõppema. See on väga huvitav teema, millele pöörab tähelepanu Bridgewater Associates'i tegevjuht Ray Dalio.

Miks nad on?

Pärast 2008. aasta finantsseisukorda olid paljudes riikides madalamad intressimäärad peaaegu sunnitud kasvu ja investeeringuid ergutama. See stimuleeris laenuvõtmist ja võlgade täitmist, kuid kahjuks vähese kasvuga. Nagu mainitud, oli maailma võlg SKP peaaegu 360%. Hiina, mis oli pärast kriisi vaieldamatult kõige paremini toimiv majandus, arvestades tema kohutavat kasvu, on praegu võimas SKP umbes 280% - mis on kõigi majanduste kõrgeim. Murettekitav on see, et Hiina aeglustub, ehkki tema võlg on praegu valuutakõlbulike reservide, varasemate kasvutulude jms tõttu kasutatav. Madala kasvuga ülemäärane võlg langetaks riigi krediidireitingut peale mitme probleemi tekitamise.

Sarnased võlgadega seotud kurvad episoodid seisavad silmitsi paljude majandustega - hiljuti jättis Puerto Rico riigivõlg maksmata. Lähiminevikus on Argentina ja Kreeka lähedal võlgnevuste täitmata jätmisele; 1998. aasta LTCM-i riskifondide kriisi korral nägi Venemaa mitmete muude näidete seas riigivõlga maksmata.

# 3 - inflatsioon ja ootused inflatsioonile - nende sõbrad ja vaenlased

Ehkki võite arvata, et inflatsiooni kohta pole palju seletamist, nagu te seda juba teate, võite eksida. Inflatsioonil on erinevad vormid ja minu jaoks on see ebamäärane näitaja (millesse ma ei tahaks süveneda), kuid see on olnud ja saab olema nii majandusteadlaste, majanduse, poliitikakujundajate, investorite kui ka kauplejate jaoks. Peale erinevate inflatsioonitüüpide on tavaliselt kasutatavad mõõdikud tarbijahinnaindeks [CPI], hulgihinnaindeks [WPI], isikliku tarbimise kulutused [PCE] ja SKP deflaator. Üldiselt võib liigne inflatsioon põhjustada vahetuskursi languse, selle piiramiseks kõrgeid intressimäärasid, nõudluse ja pakkumise poolseid küsimusi ning hindade õhkimist - majandusterrorismi, kus kõik on pantvangis.

Inflatsiooniootused määravad viisi, kuidas inflatsioon tulevikus areneks. Seda arvutatakse mitmel viisil. Mõni neist võib mainida intressimäära vahetustehingute viie aasta [viie aasta pärast] viie aasta intressimäära ja riigikassa inflatsiooniga indekseeritud võlakirjade või TIPSi [Treasury Inflation-Protected Securities] keskmise tähtajaga intressimäära.

Sõbrad ja vaenlased: sellised näitajad nagu palga hinnaindeks, töökohtade kasv, töötuse arv, palganumbrid võivad kohati lisada tõusu ülespoole või võtta inflatsioonile lõivu. Need on majandusliku stabiilsuse mahajääjad näitajad. Kõigest küljest on indikaator, mida soovite näha, Philipsi kõver [graafik, mis võrdleb töötuse määra ja inflatsiooni].

Miks nad on?

Praeguses aeglase kasvu ja desinflatsiooni keskkonnas (mitte segi ajada deflatsiooniga) peetakse inflatsiooni ülitähtsaks. USA, Suurbritannia, eurotsoon ja Austraalia on olnud desinflatsiooni skanneri all. Varem oli hüperinflatsioon hirm. USA inflatsioon 1980. aastate alguses puudutas peaaegu 15% ja tolleaegse Fed-reservi esimees Paul Volcker tõstis intressimäärasid (siseriiklike fondide intressimäärad) umbes 10% -lt 20% -le ja sellele järgnes majanduslangus nagu keskkond. Inflatsioon on põhinäitaja, et näha, kas teie riik ja muud majandused on korras või mitte.

# 4 - vahetuskursi stabiilsus

Sõna „stabiilsus“ on siin oluline. Vahetuskurssi võrreldakse üldiselt USA dollariga. See ütleb meile, kui palju tooks üks USA dollari [USD] ühik sisemises vääringus. Näiteks India vahetuskurss on 67 Rs USA dollari kohta. Vahetuskursside piires peame keskenduma kahele valdkonnale. Nominaalne efektiivne vahetuskurss [NEER], mis kohandab vahetuskurssi, kaalutud vastavalt kaubandusele teiste riikidega. Reaalne efektiivne vahetuskurss [REER] reguleerib vahetuskurssi, võrreldes seda inflatsiooni järgi korrigeeritud muude valuutade korviga. Sellest piisab, et praegu teada saada!

Miks nad on?

Keskpangad alandavad mõnikord oma vahetuskurssi, et tõsta inflatsiooni ja suurendada eksporti ning hindavad vahetuskurssi vastupidiseks. Aja jooksul, kui vahetuskursid pidevalt langevad, annab see signaali, et riigil pole head olukorda ja investorid taganevad neist. See viib täiendava amortisatsioonini ja põhjustab palju ebastabiilsust, mida võib olla keeruline lahendada. Meenub aeg, kui India ruupia [INR] oli USD 45 juures, mis tundus normaalne. Nüüd on see USD 67 juures ja tundub normaalne. Kuid 2014. aastal oli aeg, kui INR langes tugevalt ja võib väita, et see langeb endiselt palju. Kuid REERi alusel on see toiminud paremini kui muud valuutad, mistõttu INR on viimastel aastatel üks paremini toimivaid valuutasid.Kuid Brasiilia reaal ja paljud teised valuutad on oma majanduse olukorda rõhutanud üsna halvasti. Hiina valuuta devalveerimisest saaksite teada nii öelda 2015. aasta augustis bändilt umbes 6,20 CNY kuni umbes 6,32 CNY.

allikas: Bloomberg

# 5 - intressimäärad - poliisimäärad ja riigikassa võlakirjade intressimäärad

See on tõesti lihtne, kuid kriitiline värk. Rahaökonoomika ja -poliitika viitavad sellele, et intressimäärad mõjutavad peamiselt majandustegevust. Ehkki võib vaielda, on need üks olulisemaid tegureid. Keskpankade kehtestatud poliitika intressimäärasid on nähtud veelgi suurema huvi ja ootusega kui Roger Federerit, kes võitis 18. Suure Slämmi. Isegi murdosa liikumist peetakse tänapäeval oodatud suure tõuke või rinnakorvina. Poliitikamäärad on ausalt öeldes mõlemad mahajäävad ja juhtivad näitajad. Kui hoiuste / väärtpaberite intressimäära [nominaalset intressimäära] korrigeeritakse vastavalt inflatsioonimääradele, saame reaalse intressimäära, mis jääb inflatsioonist muutmata [Nominaalkurss miinus inflatsioonimäär on ligikaudu reaalne]. Stabiilsed nii nominaalsed kui ka reaalsed intressimäärad, võrreldes vahetuskursside, inflatsiooni,ja teisi majandusi peetakse tugevuse signaaliks [ükskõik, mida see väärt on]. selle ???

Riigikassa võlakirja või võlakirja intressimäär, mis on tavaliselt 10-aastane intressimäär [ja mida peetakse riskivaba võrdlusvaraks], on samuti oluline näitaja ja võib öelda, kas keskkond on languses. Mõnikord võivad T-võlakirjade ja aktsiaturu vahelised kõrvalekalded ja seosed tuua kauplejatele olulisi järeldusi.

Miks nad on?

Hiljem on Saksamaa, Šveitsi, Jaapani ja veel mõne riigi kümneaastane võrdlusalune riigivõlakiri pakkunud negatiivseid intressimäärasid [laenate raha ja makstakse tagasi vähem, kui summa peaks olema tasutud - piisavalt hull, aga see on maailm me elame]. Negatiivsed poliitikamäärad riikides viitavad halvale majandusele ja väga madalad kuni negatiivsed 10-aastaste võlakirjade intressimäärad võivad viidata suurele turvasadama investeeringule või võimalikule majanduslangusele, kui riigikassa tulukõver on languses. 2008. aasta finantskriisi ajal, millest oleme teada olnud, puhus krediidirisk üle katuse ning põhjustas ettevõtete stressi ja maksejõuetust.

allikas: Bloomberg

# 6 - kulla hinnad ja muude metallide hinnad

Kulda peetakse turvaliseks varaks ja selle väärtus tõuseb, kui maailmamajanduses on sarnane majanduslangus nagu USA ja Saksamaa võlakirjade hindadel. Ehkki kulla hinna liikumises on sügavamaid tahke, tuleb ka teiste väärismetallide, nagu hõbe ja plaatina hinnad järele vaadata, et kinnitada meie kulla omaksvõtmist. Nende metallide vaheliste seoste kohta on tehtud mitmeid uuringuid. Väidetavalt peetakse kulda ka majanduses inflatsiooni vastu maandamiseks.

Miks nad on?

2015. aasta detsembris oli kummaline hind peaaegu puudutanud 1050 dollarit / oz. Maailma kriitilise jume muutumine mõõdukalt ohutust riskantseks põhjustas kuldraha suurt jaotamist ja praegu kaubeldakse vahemikus 1350 dollarit / oz.

allikas: bullionvault

# 7 - aktsiaturud ja volatiilsus

Juhtiv näitaja, mis on esimene asi, mis hommikul tähelepanu pöörab, kui teil on kaalul raha. See peegeldab investorite ja kauplejate meelt nii aktsiaindeksi moodustavate ettevõtete kui ka neid tundeid mõjutavate makrootsuste osas. Volatiilsus on risk, mida näeme suurte kõikumiste tõttu indeksi mõlemal küljel, kuid on pigem kaldu negatiivsele küljele - turu volatiilsust mõõdetakse volatiilsuse indeksiga.

Miks nad on?

Olles olulised näitajad, ei tohiks neid vaadata eraldi. 2015. aasta juulis täheldati USA volatiilsusindeksi ja krediidiriski vahetustehingute preemiate vahel [CDS-lepinguid kasutatakse kindlustusena makseviivituse korral], kuna need liiguvad paralleelselt. 2008. aasta kriis, Brexiti referendumi tulemus 23. juunil 2016, Dow Jonesi 1987. aasta krahh on mõned näited volatiilsusest, mida turud polnud ette kujutanud! Mõnikord on volatiilsusindeks ja T-võlakirjade tootlused liikunud paralleelselt, mis võib tekitada varaklassi väärhindamise tunde - kuna suurem volatiilsus paneb inimesi investeerima raha sellistesse turvalistesse väärtpaberitesse nagu T-võlakirjad, tõstes seeläbi oma hindu üles ja tootlust alla (võlakirjade hinnad ja tootlused on pöördvõrdelised). Hea näitaja eks?

# 8 - riskipreemiad

Riskipreemiad on üldiselt mahajäänud näitajad ja annavad teile aimu erinevate väärtpaberite / indeksite tajutavast riskantsusest. Lihtsamalt öeldes on see oodatav lisatootlus väärtpaberi või indeksi volatiilsuse ja riski ees. Makromajanduslikult näitavad kõrgemad riigi riskipreemiad suuremat oodatavat tootlust, kuid suurema riskiga. Koos aeglase kasvu ja muude aeglustumistega võib see mõjutada krediidireitinguagentuuride nagu Fitch, S&P, Moody's jne antud riigi krediidireitingut.

Krediidivahemikud / preemiad näitavad riski võlaväärtpaberite nõutavat lisatootlust versus võrreldava T-võlakirja intressimääraga, mida peetakse riskivabaks. Suurem erinevus näitab suuremat tajutavat riski majanduses. Muud olulised riskipreemiate tüübid, mida otsida, on likviidsuspreemiad, valikulisuspreemiad, CDS-i hinnavahed ja inflatsioonipreemiad.

Miks nad on?

2008. aasta krediidikriisi ajal puhusid laenuvahed üle katuse. Allpool on graafik CDS-i preemiate kohta 2008. aasta kriisi ajal. Siin olid need krediidiriski näitajaks majanduse ülesehitamisel.

allikas: Markit

# 9 - eelarved; Puudujäägid ja ülejäägid ning; Otseinvesteeringud voolavad

head valitsust, kes astub järkjärgulisi samme ja püüab saavutada eelarve-eesmärke, tavaliselt tasustatakse ning järgnevad head börsitulemused, võimalikud otseinvesteeringud välismaale, parem krediidireiting jne. Rahastada tuleb suuremat puudujääki ja see on seda tehakse tavaliselt valitsuse võla emiteerimisega, kogudes seeläbi raha. See on jälle seotud võlaspiraali ja nõrgenevate vahetuskurssidega. Ülejääk vähendaks võlga, kuid võib vähendada stiimulit reformide edasiviimiseks, kuna majandus näib olevat tugev. Tugevad ja järjepidevad otseinvesteeringute voogud on üheselt mõistetavad, samas kui nõrkus viitab langeva meeleolu langusele.

Miks nad on?

Jaapanil on jooksevkonto ülejääk, kuid viimased 20 paaritu aastat on nad majanduskasvu seisukohast koristajatele saadetud ja tundub, et see on investeerimiseks kahjulik ettepanek. Suurbritannia näib olevat jooksevkonto defitsiidiga seotud segi ajada Kanada dollariga, mis on samuti CAD]. India on vähendanud oma CAD-i 3,5% -lt SKT-st 1,4% -le SKPst, mis on peamiselt tingitud madalamatest naftahindadest - see on taas suurendanud investorite meelsust India suhtes.

# 10 - toornafta hinnad

See on muutunud veelgi olulisemaks, kuna toornafta kukkus 2015. aastal umbes 120 dollarilt barrelilt 50 dollarini barrelist ja seejärel 2016. aasta alguses vähem kui 25 dollarini barrelist. Kui te polnud sellest teadlik, siis siin on teile graafik!

Toornafta on peamine komponent, mis kipub toornafta importivat majandust ja energiasektorit positiivselt mõjutama, kui selle hind langeb, kui nad on netoimportijad, ja negatiivselt, kui nad on netoeksportijad.

Miks nad on?

Naftahindade languse tõttu on India-sugused riigid oma CAD-i langusest kasu saanud, samas kui teised, näiteks Pärsia lahe riigid, Venemaa ja Venezuela, on eksportijatena seisnud silmitsi tugevate valuutade kõikumisega ja defitsiidiga. Arvestades tõsiasja, et OPEC [naftat eksportivate riikide organisatsioon] domineerib endiselt toornafta kontrolli all, tekitab visadus tootmise vähendamiseks, mis toob kaasa naftahinna tõusu. Seda seetõttu, et nad konkureerivad alternatiivse ressursi vastu, mida nimetatakse põlevkivigaasiks, ja omavahel, eriti Saudi Araabias ja Iraanis.

allikas: Bloomberg

Majandusnäitajad - järeldus

Võimalik, et oleme kajastanud kogu majandusnäitajate spektrit, et omistada tähtsust igas rubriigis. Tehniliselt on mainitud kergesti üle 10 majandusnäitaja. Pidage meeles, et poliitilised tegurid on võrdselt olulised ja koos majanduslike teguritega.

Kõige olulisem majandusnäitaja, mida valida kümne eespool nimetatud seast? Kõigi nende ühendamine iseseisva hoiaku saavutamiseks on parim ja kõige olulisem. Edu selle kallal töötamisel!