Tuletised Näited

Tuletatud näited

Tuletisinstrumendid on finantsinstrumendid, nagu omakapital ja võlakirjad, lepingu vormis, mille väärtus saadakse alusettevõtte tootluse ja hinna liikumisest. See alusüksus võib olla midagi sellist nagu vara, indeks, toorained, valuuta või intressimäär. Igas tuletisvariandi näites on toodud teema, asjakohased põhjused ja vajadusel lisakommentaarid.

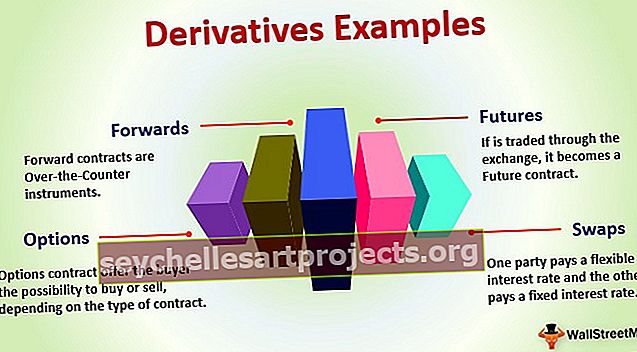

Järgnevad on kõige levinum näide -

- Edasi

- Tulevikud

- Valikud

- Vahetused

Kõige tavalisemad tuletisinstrumentide näited

Näide # 1 - edasi

Oletame, et maisihelbeid toodab ABC Inc, mille jaoks ettevõte peab ostma maisi hinnaga 10 dollarit tsentneri kohta Bruce Cornsi nimelisest konnasilmade tarnijalt. Tehes ostu hinnaga 10 dollarit, teeb ABC Inc vajaliku marginaali. Siiski on tugev vihmasadu, mis võib hävitada Bruce Cornsi istutatud põllukultuure ja tõsta omakorda maisi hindu turul, mis mõjutab ABC kasumimarginaali. Kuid Bruce Corns on teinud kõik võimalikud sätted põllukultuuride säästmiseks ja on sel aastal maiside jaoks kasutanud paremat põlluharimisseadet, mistõttu loodab maiside tavalisest kasvust kõrgem, ilma et vihmasadu kahjustaks.

Seetõttu sõlmivad mõlemad pooled kuueks kuuks kokkuleppe fikseerida maisi hind tsentneriks 10 dollariks. Isegi kui vihmasadu hävitab saagi ja hinnad tõusevad, maksaks ABC tsentneri eest vaid 10 dollarit ja Bruce Corns on kohustatud järgima samu tingimusi.

Kuid kui maisi hind turul langeb - juhul, kui sademed ei olnud nii suured kui oodatud ja nõudlus on tõusnud, maksaks ABC Inc endiselt 10 dollarit tsentneri kohta, mis võib selle aja jooksul olla liiga kõrge. ABC Inc võib mõjutada ka selle marginaale. Bruce Corns teeniks sellest forward-lepingust selget kasumit.

Näide # 2 - futuurid

Futuurid on sarnased ründajatega. Peamine erinevus püsib, kuna tähtpäevade lepingud on käsimüügiinstrumendid. Seetõttu saab neid kohandada. Samast lepingust, kui sellega kaubeldakse börsi kaudu, saab see Future leping ja on seetõttu börsil kaubeldav instrument, kus on olemas börsi regulaatori järelevalve.

- Ülaltoodud näide võib olla ka tuleviku leping. Maisi futuurid kauplevad turul ja uudiste põhjal tugevate vihmasadude korral saab maisi futuure, mille kehtivusaeg on 6 kuud, ABC Inc osta praeguse hinnaga, mis on 40 dollarit lepingu kohta. ABC ostab 10000 sellist tulevast lepingut. Kui vihma tõesti sajab, muutuvad maisi futuurilepingud kalliks ja kauplevad hinnaga 60 dollarit lepingu kohta. ABC teenib selgelt 20000 dollarit. Kui aga vihma prognoos on vale ja turg on sama, on maisi parema tootmise korral klientide seas tohutu nõudlus. Hinnad kipuvad järk-järgult langema. Praegu saadaval oleva tulevase lepingu väärtus on 20 dollarit. Sel juhul otsustas ABC Inc osta rohkem selliseid lepinguid, et tasakaalustada nendest lepingutest tulenevaid kahjusid.

- Kõige praktilisem näide tulevaste lepingute jaoks on toornafta, mida on vähe ja mille järele on tohutu nõudlus. Nad investeerivad naftahindade lepingutesse ja lõpuks bensiini.

Näide # 3 - valikud

Rahast välja / Rahas

Kui ostate ostuoptsiooni - optsiooni alghind põhineb turul oleva aktsia hetke aktsiahinnal. Näiteks kui antud aktsia aktsia hind on 1500 dollarit, nimetataks seda ületavat streigihinda kui “rahast välja” ja vastupidi - “rahasiseseks”.

Müügioptsioonide puhul kehtib raha väljaostu ja rahaoptsioonide puhul vastupidine olukord.

Müügi- või ostuvõimaluse ostmine

Müügioptsiooni ostmisel näete tegelikult ette tingimusi, kus turg või aluseks olev aktsia langevad, st olete aktsia suhtes langev. Näiteks kui ostate müügioptsiooni Microsoft Corp-le selle praeguse turuhinnaga 126 dollarit aktsia kohta, olete aktsia suhtes lõppkokkuvõttes languses ja eeldate, et selle langus võib teatud aja jooksul olla kuni 120 dollarit aktsia kohta, vaadates praegust turustsenaariumi. Niisiis, kuna ostate MSFT.O aktsia hinnaga 126 dollarit ja näete, et see väheneb, saate tegelikult võimaluse müüa sama hinnaga.

Näide # 4 - vahetused

Vaatleme vanillivahetust, kus on kaks osapoolt - kus üks osapool maksab paindlikku ja teine fikseeritud intressi.

Paindliku intressimääraga osapool usub, et intressimäärad võivad tõusta ja seda olukorda ära kasutada, kui see juhtub kõrgemate intressimaksete teenimisega, samas kui fikseeritud intressimääraga pool eeldab, et intressimäärad võivad tõusta ja ei taha võtke kõik võimalused, mille määrad on fikseeritud.

Nii on näiteks 2 osapoolt, oletame, et kaasatud on Sara & Co ning Winrar & Co, kes soovivad sõlmida üheaastase intressimäära vahetustehingu väärtusega 10 miljonit dollarit. Oletame, et LIBORi praegune määr on 3%. Sara & Co pakub Winra & Co-le fikseeritud aastamäära 4% vastutasuks LIBORi kursile pluss 1%. Kui LIBORi määr jääb aasta lõpus 3%, maksab Sara & Co 400 000 dollarit, mis on 4% 10 miljonist dollarist.

Kui LIBOR on aasta lõpus 3,5%, peab Winrar & Co maksma Sara & Co-le 450 000 dollarit (vastavalt kokkuleppele à 3,5% + 1% = 4,5% 10 miljonist dollarist).

Vahetustehingu väärtus oleks antud juhul 50 000 dollarit - see on põhimõtteliselt erinevus saadud ja makstava intressimaksete osas. See on intressimäära vahetusleping ja see on üks kõige enam kasutatavaid tuletisinstrumente kogu maailmas.

Järeldus

Tuletisinstrumendid on instrumendid, mis aitavad teil maandada või arbitraaži teha. Kuid nendega võib kaasneda vähe riske ja seega peaks kasutaja strateegia loomisel olema ettevaatlik. See põhineb ühel või mitmel alusvaral, kuid mõnikord on võimatu teada nende alusvara tegelikku väärtust. Nende keerukus raamatupidamises ja haldamises muudab nende hinnastamise keeruliseks. Samuti on tuletisinstrumentide, näiteks Bernie Madoffi Ponzi skeemi abil finantskelmuste potentsiaal väga suur.

Seetõttu tuleks targalt kasutada tuletisinstrumentide kasutamise põhimeetodit, milleks on finantsvõimendus, kuna tuletisinstrumendid jäävad investeerimise jaoks endiselt põnevaks, kuid kohutavaks finantsinstrumendiks.