Likviidsuspreemia (tähendus, näited) Kuidas see töötab?

Mis on likviidsuspreemia?

Likviidsuspreemia on lisatootlus, mida investorid ootavad selliste instrumentide eest, mis ei ole hõlpsasti kaubeldavad ja mida seetõttu ei saa finantsturul õiglase hinnaga müües rahaks ümber arvutada.

- Likviidsete instrumentide näited on aktsiad ja riigivõlakirjad. Neid instrumente saab igal ajal müüa õiglase väärtusega, mis võib olla valitsev turuhind.

- Vähem likviidsete instrumentide näited võivad olla võlainstrumendid ja kinnisvara. Kinnisvaral kulub müügi lõpuleviimiseks kuid. Samamoodi tuleb võlainstrumente, näiteks võlakirju, enne lõplikku müümist hoida võlakirjaomaniku juures teatud eeltoodud aja jooksul.

Mõlemat terminit - likviidsuspreemia ja mittelikviidne preemia - kasutatakse omavahel asendatult, kuna mõlemad terminid tähendavad sama, mis tähendab, et igal investoril on õigus saada täiendavat preemiat, kui ta on seotud pikaajalise investeeringuga.

Likviidsuspreemia teooria võlakirjade tootlusel

Investorite kõige levinum ja hoolikalt uuritud investeerimismudel on tootluskõver. Neid tulukõveraid saab luua ja joonistada igat tüüpi võlakirjade jaoks, näiteks munitsipaalvõlakirjad, ettevõtete võlakirjad, võlakirjad (ettevõtete võlakirjad), millel on erinevad krediidireitingud, näiteks BB ettevõtete võlakirjad või AAA ettevõtete võlakirjad.

See likviidsuspreemia teooria jagab seisukohta, et investorid eelistavad lühiajalisi võlainstrumente, kuna neid saab lühikese aja jooksul kiiresti müüa, ja see tähendaks ka väiksemaid riske, nagu näiteks makseviivituse risk, hinnamuutuste risk jne. investor. Allpool on toodud mõned näited samast.

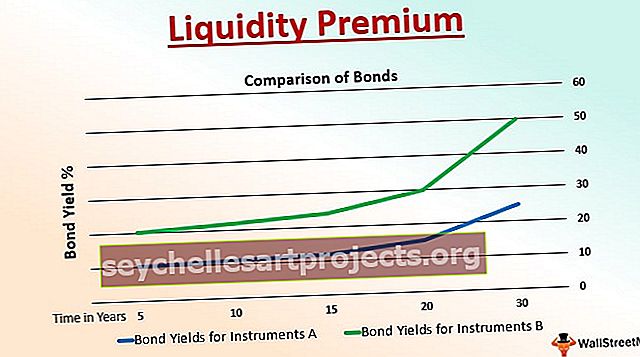

Näide 1

Investeeringuid tehakse kahes valitsuse võlakirjas - võlakiri A ja võlakiri B. Alloleval graafikul on kujutatud lõpptähtaja või investeeringu kestuse mõju mitme aasta kohta.

Instrument A on pikema tähtajaga riigivõlakiri kui instrument A, mis on samuti valitsuse võlakirjainvesteering. Instrumendi A tähtaeg on 20 aastat ja instrumendi B tähtaeg on ainult 15 aastat. Sel juhul on võlakirja B kupongimäär või võlakirjade tootlus umbes 12%, samas kui täiendavad 3% on võlakirja A.

Seda täiendavat kasu teie investeeringutasuvuse osas nimetatakse likviidsuspreemiaks. Seda preemiat, nagu on selgelt näha ülaltoodud graafilises vormingus, saab pakkuda juhul, kui võlakirja hoitakse pikema tähtaja jooksul, kuna seda preemiat makstakse investorile alles hoitava võlakirja tähtajal.

Ülaltoodud näide sobib suurepäraselt kasvava tulukõvera selgitamiseks, mis toetab likviidsuspreemia teooriat. Sama kehtib ka USA valitsuse puhul, kes maksab oma investoritele pikkade kuni palju pikemate tähtaegadega võlainstrumentidesse investeerimise eest järk-järgult kõrgemaid määrasid.

Näide 2

Likviidsuspreemia võib olla valitsuse võlakirjade puhul levinum mõiste. Samal ajal on ettevõtete võlakirjad, mis pakuvad preemiat. juhul kui investor on plaaninud osta kaks ettevõtte võlakirja, mille lõpptähtaeg on sama ja kupongimäärad või kupongimaksed on ühesugused. Juhul kui ainult üks neist kaupleb avalikul börsil, teine aga mitte - see seletab, et võlakiri, mis börsil ei kauple, on avatud erinevat tüüpi riskidele.

Kuna tegemist on mitteavaliku võlakirjaga, tõmbab võlakiri tähtaja jooksul preemiat, mida nimetatakse likviidsuspreemiaks. See preemia on selge ja määratleb võlakirjade hinna ja tootluse erinevuse ainsa põhjuse ja tagajärje.

Eelised

- See pakub investoritele lisatasu mittelikviidsete instrumentide korral - see tähendab teatud investorite ligimeelitamist ja nende pikemaks ajaks investeerimist.

- Investorite rahulolu valitsuse toetatavate instrumentide üle nende tahte pikaealisuse, kindluse ning pideva ja ohutu tootluse osas

- Pakub otsest korrelatsiooni riski ja tulu vahel. Mittelikviidsete võlainstrumentide puhul kaasnevad erinevad riskid, mis jäävad ainult investori kanda. Seega on preemia komponendi pakkumine tähtajal tasuks, mida inimene eeldab võetud riski eest

Piirangud

- Võib esineda juhtumeid, kus likviidsuspreemia võib meelitada paljusid investoreid likviidsetele turgudele, mitte likviidsetele instrumentidele, mis tähendab raha / rahainstrumentide pidevat ringlust majanduses

- Võetud riskide eest makstav tasu ei pruugi olla investoriga otseselt proportsionaalne.

- Madal preemia tähtajal võib mõjutada investori emotsioone negatiivselt valitsuse või seda emiteeriva korporatsiooni vastu.

- Igal emiteerival ettevõttel või üksusel on keeruline määratleda lisatasu ja kohaneda muutuvate turu- ja majandusolukordadega. Likviidsuspreemiata on uute investorite ligimeelitamine või olemasolevate säilitamine peaaegu võimatu.

Järeldus

Erinevatele võlainstrumentidele kehtivad mitmesugused riskid, näiteks sündmuste risk, likviidsusrisk, krediidirisk, vahetuskursirisk, volatiilsusrisk, inflatsioonirisk, tulukõvera risk jne. Mida pikem on võla hoidmise kestus, seda suurem on risk nende riskide suhtes ja seetõttu nõuab investor nende riskide maandamiseks lisatasu.

Investorite ülesanne on siiski mõista, et likviidsuspreemia võiks olla ainult üks tootluskõvera kalle tegureid. Muud tegurid võivad olla näiteks investori investeerimiseesmärgid, võlakirja kvaliteet jne. Samuti ei pruugi tulutuskõver alati olla ülespoole kaldu - enne kui järeldame, et need tegurid - see võib minna zig - kohati sakiline, lapik või isegi ümberpööratud.

Seega, kuivõrd likviidsuspreemia on investori jaoks hädavajalik, on ka teisi teooriaid, mis mõjutavad tootluskõverat ning kajastavad tulevikuootusi ja muutuvaid intressimäärasid.